コロナ禍による退職給付会計への影響を見る(その2)

東証一部上場企業に対するコロナ禍の影響を2020年3月末連結財務諸表のデータを用いて二度に分けて検証してみたい。前回のレポートでは、積立比率を若干低下させた企業が多かったことを確認した。今回は、退職給付会計の母体への影響という点に焦点を当てて検証してみたいと思う。なお繰り返しになるが、連結ベースの分析のため、海外の子会社等のデータも含まれていることに留意頂きたい。(本レポートのデータ出典は、全て日経メディアマーケティング株式会社である)

資産運用の自己資本への影響度はあまり変わらず

期待運用収益と運用実績の差異は、その他の包括利益を通して純資産に直接計上される。このため、自己資本が厚い程、資産運用リスクが純資産に与える影響度が小さくなる。このことから年金資産/自己資本は、リスク許容度の一つの目安として利用されることが多い。なお、この指標は、企業間で比較的違いが大きいのも特徴の一つである。このことは、資産運用リスクが企業に与える影響度が企業間で大きな違いがあることを意味する。

2020年3月末の当該指標の平均は、11.6%になっている。また、前年度からの変化(年金資産がゼロの企業は除いて集計)では、平均で0.5ポイント低下した(年金資産が減少した先が約7割だったが、自己資本が増加した先も約6割あり、その組み合わせで変化した)が、±1ポイントの中に約8割の企業が入っていることから、資産運用リスクが企業に与える影響度に大きな変化がなかったことが確認できる。なお、個別にみると一部の企業では確定給付企業年金(DB)の過去分を確定拠出年金(DC)に移管する、DBをリスク分担型に移行することで、資産運用リスクの企業に与える影響を軽減させている。

Click to enlarge

出所:日経メディアマーケティング株式会社のデータを元にラッセル・インベストメント作成

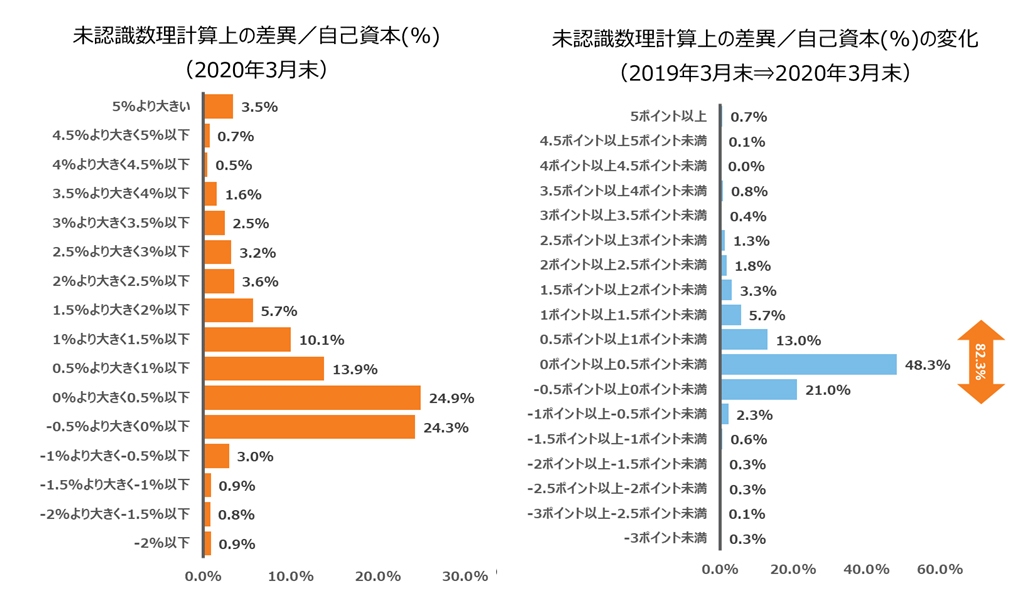

未認識数理計算上の差異の変化もあまり大きくなかった

予測と実績の差異(運用による差損益の他、割引率が変化したことによる債務の変化、各種基礎率と実績との差異などが含まれる。プラスが差損未償却分、マイナスが差益未償却分)は、数理計算上の差異として発生年度にその他の包括利益を通じて純資産額に計上され、予め定められた方法によって費用処理(組替処理)が行われる。費用処理が完了していないものを未認識数理計算上の差異と呼び、純資産の増減要素になっている。(国際会計基準では、数理計算上の差異を期間損益として費用処理しないため、未認識数理計算上の差異は持たない。)

2020年3月末の未認識数理計算上の差異の自己資本に対する比率の平均値は、0.95%となっている。5%を超える企業が3.5%あるが、全体としてみれば純資産への影響はあまり大きいとは言えない。また、前年度からの変化があまり大きくなかったことから、コロナ禍による影響は、毎年の償却額程度であったようである。なお、比率の高い企業の傾向としては、期待運用収益率が高い、割引率が非常に低い、償却年数が長い、米国基準を採用しているなどが挙げられる。米国基準を採用している場合に比率が高くなる理由は、米国基準では、合計して一定の幅を超える数理計算上の差異を平均残存勤務年数で償却することが一般的なため、継続的に差損が発生するような局面ではあまり償却が進みにくいことなどが背景にある。

Click to enlarge

出所:日経メディアマーケティング株式会社のデータを元にラッセル・インベストメント作成

退職給付引当金の負担感も大きな変化はない

退職給付引当金は、将来の給付見込み額(退職給付債務)の内、積立が完了していないものであり、母体の貸借対照表に計上される。いわば金利が長期国債利回り(優良社債利回りの場合もあり)による従業員に対する有利子負債であり、一般的には営業利益等で返済していくことになる。そこで、退職給付引当金の企業の負担感について、通常の有利子負債と併せて営業キャッシュフロー(CF)との対比で検証してみることとする。なお、母体の有利子負債は、現金等を控除した純有利子負債で考えることとする。

左のグラフで確認できるが、純有利子負債のみの営業CF倍率(オレンジ)と退職給付引当金を含めた営業CF倍率(青)の差はあまり大きくないようだ。中央のグラフは退職給付引当金営業CF倍率の分布だが、一部の企業で高くなっているが約4割の企業が、0~0.2倍であり、平均的に見れば退職給付引当金の負担感はあまり大きくないことが確認できる。また、東証一部上場企業の従業員の平均年齢が42歳前後で、平均的な退職までの期間を考えると、仮に倍率が多少高くても過度な負担感なく償却可能な水準と言ってもよいだろう。なお、前年度からの変化は、平均では0.3ポイント上昇だが、グラフを見ると前年度と変化があまりない企業が約65%を占める。

Click to enlarge

出所:日経メディアマーケティング株式会社のデータを元にラッセル・インベストメント作成

まとめ

連結財務諸表を通してみた場合、これまでのところコロナ禍による退職給付会計への影響は、一部の企業を除き平均的にはあまり大きくなかったようだ。資産運用リスクが既に抑制されていることや割引率が上昇し運用損を相殺したことなどから、多くの人が想像するほどリスクは顕在化しなかった。コロナ禍によってライフスタイルや投資環境に変化はあったが、長期的な年金運営のスタンスへの影響は比較的軽微だったと言えるかもしれない。

一方で、母体への影響という点で見ると異なる見方もできよう。確かに、現時点では大きな課題は観察されなかったが、今後は注意が必要と思われる。それは、コロナ禍による営業CFへの影響は2020年度以降に本格的に表れるからだ。今後、営業CFが大きく減少し、退職給付制度の負担感が不連続に大きく上昇してしまう企業が出てきてもおかしくない。一般的に退職給付制度の負担感を軽くする方法は、運用でリターンを稼ぐか、制度変更するしかない。しかしながら、負担感が高い企業は運用リスクが取りにくい状況にあると考えられるので、必然的に選択肢が絞られる。2020年度は年金運営から目が離せない1年になるだろう。