年金資産運用 2021年度のテーマ

2020年度の振り返り 政府・中央銀行による経済の蘇生

思い返せば、昨年の今頃、東京は1回目の緊急事態宣言の発出中で街は閑散としていた。感染拡大の波に浮き沈みはあったが、1年たっても収束の兆しは見えず、大都市圏では3度目の緊急事態宣言が発出された。

一方で、資本市場の様相は一変した。株式市場は、各国の早急かつ大規模な金融政策や財政政策を受け、大幅に上昇した(MSCI ACWI +58.97%*)。期中には米中対立の影響や感染再拡大からの下落もあったが、2020年後半からのワクチン開発のニュース、実用化が支えとなった。景気回復期待に伴い、クレジット資産等のリスク性資産も回復基調をたどった。金利は、2021年に入ってから米国で急速な上昇がみられたが、インフレ期待が高まらなかったこともあり、米国10年債金利は1.7%程度を上限に抑制された。

企業年金はこの恩恵に浴することができた。2020年度の運用実績は10%を超えたところが多かっただろう。これは2019年度に記録したマイナスを補ってあまりある実績だ。1年前、誰もこの結果を予測できなかっただろう。いわゆる剰余もコロナ禍以前より増加した企業年金が多いと思われる。

満足な運用実績で昨年度を終えたが、特異な過去1年間は、資本市場の中身や性質に大きな変化をもたらした。そしてこの変化が今後のテーマにもつながってくる。

新型コロナウイルス感染拡大による生活様式や行動様式の変化から、セクター間格差が拡大した。株式ではITやヘルスケアといったグロースセクターが大幅に上昇した一方、低金利から金融、エネルギーでは原油価格低迷もありバリューセクターは振るわなかった。近年企業年金の間で取り組みが進んできた不動産やインフラといった資産内でも格差が生まれた。Eコマースの利用から物流が恩恵を受ける一方、空港やホテル・商業施設といった人の移動に関わるセクターは落ち込んだ。またいわゆるGAFAが規模を拡大し、市場の集中化**が進んだことも特徴だろう。地域間でも、米国やいち早く新型コロナウイルスを克服した中国と、欧州や日本、新興国では経済回復のスピードが異なっている。

金融政策面では、2020年3月に日欧以外の主要国・地域は政策金利を大きく引き下げた他、マネタリーベースの増加により過剰流動性の状況は続いた。これによってリスク性資産に資金が流入し、資産価格が上昇した結果、バリュエーションの高まりを招いた。MSCI ACWIのPERは2019年12月末の19.91から2021年3月末には30.88まで上昇している。コロナ禍では特に財政支出が勢いづいたが、現金融・財政政策の組み合わせが財政ファイナンスのようにもとらえられる事態にもなっている。現代貨幣理論(MMT)の有効性自体はともあれ、足下、近い将来の悪い金利上昇や高インフレに対する強い懸念はないという見方が多数と認識しているが、長期的な副作用(年金運用に対する影響)については考えておく必要があるだろう。

社会全体が新型コロナウイルス対応に追われる中にあっても脱炭素の動きはますます加速している。2020年1月に開催されたダボス会議では気候変動が大きなテーマとなっていたが、この機運はコロナ禍と言えども後退することはなかった。米国で2021年1月に成立した民主党のバイデン政権はパリ協定への復帰を果たし、直近では環境対策への大型支出が検討されるなど注目度は高まっている。

2021年度のテーマ 世の中の変化に対応する

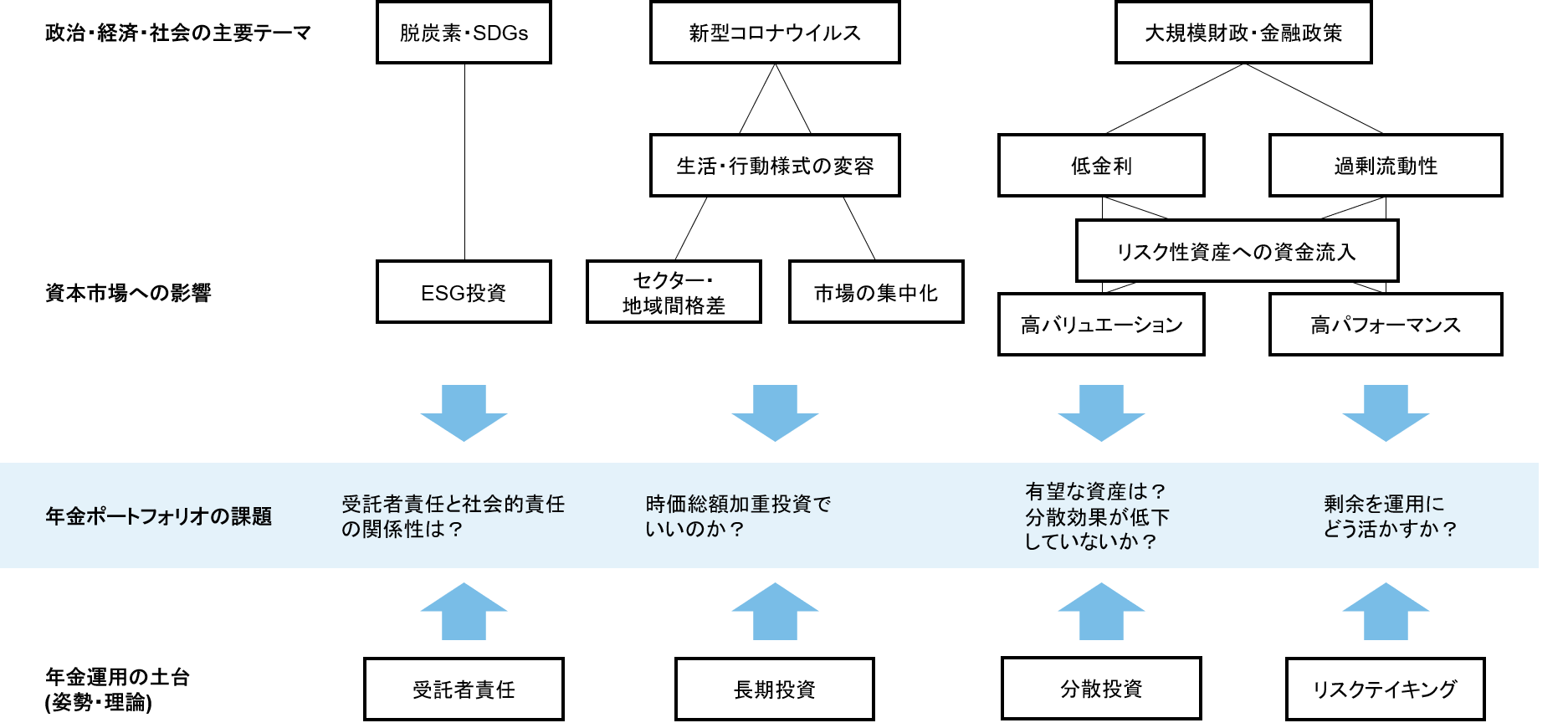

上述の変化も踏まえて、企業年金が注目すべきと考えられる2021年度のテーマを年金運用の土台となる考え方(受託者責任、長期投資、分散投資、リスクテイキング)を絡めながら挙げてみたい(下図参照)。

※上記はイメージ図であり、現実を忠実に反映したものとは限りません。

受託者責任と社会的責任

今やESGという言葉を聞かない日はないぐらいだ。コロナ禍という未曽有の環境下にありながらも、政治的、社会的には特にE(環境)の面で大きな進展があったといえる。コロナ禍での労働環境に目が向けられ、S(社会)にも注目が集まった。

年金運用におけるESGについては、ESG要素がパフォーマンスにつながるのか、社会的責任が年金運用の受託者責任に適うのかという点が課題に上りやすかった。だが、運用機関は超過収益獲得のためのESG考慮という視点を強めてきており、受託者責任と社会的責任は相反する関係から変わりつつあるように思われる。また企業はSDGsに自身の活動を紐づけるなどして社会的責任を重視する動きは急速に強まっている。そういった企業の下で運用を行う年金投資家として、ESGの動きは無視できなくなってきているように思われる。運用機関は既に運用においてESGインテグレーションを進めてきており、ESGを重視した戦略の提供も増えている。投資家としてポートフォリオにESGを取り込む場合、どのような基本理念の下に行うのか、具体的な行動として、運用機関のESGインテグレーションを選定・モニタリングの評価軸に加えるのか、ESG重視度合いの強い戦略をポートフォリオに組み入れ、ポートフォリオ全体のスタイルエクスポージャー等に強い偏りが出た場合の調整・管理の必要性(長期的収益を期待して短期的なリスクを許容するのか否か)など頭に置く必要があるだろう。

長期投資と市場の変容

先述したように新型コロナウイルスの影響で世の中は様変わりし、セクター・地域間ではパフォーマンス格差が発生した。この格差はワクチンの普及、それに伴う経済の正常化で徐々に縮小するかもしれないが、いわゆる新しい生活様式が定着すれば、新型コロナウイルス発生以前とは異なる構造となる資産クラス・セクターもあるかもしれない。

これまでグローバル投資は時価総額比率をベースとした長期投資が効率的とされてきた。この考え方自体を否定するわけではないが、グローバル経済の中で国による成長率格差が明確であったり、継続的な社会構造の変化によるセクター間の差異が見込まれるのであれば、長期トレンドや構造変化から生まれる収益機会を先取りし、現在の時価総額比率とは異なった考え方(広い意味で地域特化、セクター特化を許容する)での中長期的な投資を検討する余地があろう。

分散投資と高バリュエーション

コロナ禍以前から指摘されていることだが、株式も債券もバリュエーションとしては過去と比べて高い。反グローバリズムの影響で資本取引に制約がかかり、経済成長が鈍化するなど、状況が一転して悪化する可能性も否定できない。これらのことからリバランスで株式を売却し低リスク資産に移そうにも移管先がないという企業年金の悩みをよく聞く。大幅なバリュエーション調整が同じタイミングで発生すると(例:金利上昇+株価下落)、パフォーマンスへの負の影響は大きくなりやすい。

パフォーマンスを安定させるにはオルタナティブ投資への分散が有力と考えられるものの、優良なヘッジファンドやプライベート資産には投資(キャパシティ)制約がかかっているものも多い。また、程度の差こそあれ、プライベート資産でも資金流入により割高なセクターが存在し、足元の市場環境から過去の良好なパフォーマンスを期待しにくいヘッジファンドもあると聞く。分散投資先を検討する際には、丹念に投資対象市場および運用機関情報を収集する必要がある。市場は過熱気味であることから運用機関の投資規律(キャパシティ管理、過剰なリスクテイキング)にも注意が必要だ。

リスクテイキングと剰余

昨年度のパフォーマンスに関わらずとも、いわゆる剰余を持つ企業年金は多い。剰余の取り扱いについては、剰余を今後の運用環境悪化のための備えにするという考え方と、剰余があるからこそその余裕資金で積極的にリスクをとるという両方の考え方が成立しうる。

経済の先行きに対する不透明感が長らくぬぐえないことから前者の考え方を採る企業年金が多いのは事実だ。ただ、成熟度が高くなく、制度からのキャッシュアウトが少ないなど長期投資が可能であれば、余裕資産を活用する意味で、長期的にリターンが期待できるリスク性資産や低流動性資産・戦略への投資について議論を深める余地があるだろう。その際、ポートフォリオ全体のリスク特性をモニタリングする姿勢は強める必要がある。リスク特性の変化を定性的、定量的に把握し、過度なリスクテイキングに陥らないようモニタリングが必要だ。

年金運用に対する姿勢は、長期投資、分散投資が基本であることにこれからも変わりはない。短期的な投資行動には慎重であるべきだが、投資機会、構造的な変化を捉えてポートフォリオ運営に反映させる余地も生じよう。財政的に余裕のある今だからこそ、自社企業年金の投資に対する姿勢を再確認することで、制度の受益者に対する責任の果たし方(どのような投資スタンスが受け入れられ、そのスタンスを投資成果という果実につなげることができるか)を見つめ直す良い機会かもしれない。

*2020年度の円ベース指数収益率。

**

Micorosoftを合わせた5社合計のMSCI ACWIにおける比率は、11.4%(2021年3月末時点、円ベース)。