2023年資産運用テーマ「プライベートアセットのリターン構造に関する考察」

本シリーズのブログではインフレの先行きとそれに伴う各国の金融政策動向を大きなテーマと捉え、資産クラス別にポートフォリオ構築方法や投資機会等について解説を加えてきた。プライベートアセットも大きなマクロ環境の変化とは無縁では無く、リスクと投資機会を提供している。しかし、本稿では「プライベート」であることから生じる情報の非対称性に構造的なリスクプレミアムが離接するアセットクラスに対して存在することを解説してみたい。というのもプライベートアセットがもたらす高いアルファは、結局のところ不確実性の高い市場環境において市場リスクの分散、ダウンサイドリスクの軽減に貢献するからである。

プライベートアセットと伝統資産の過去実績

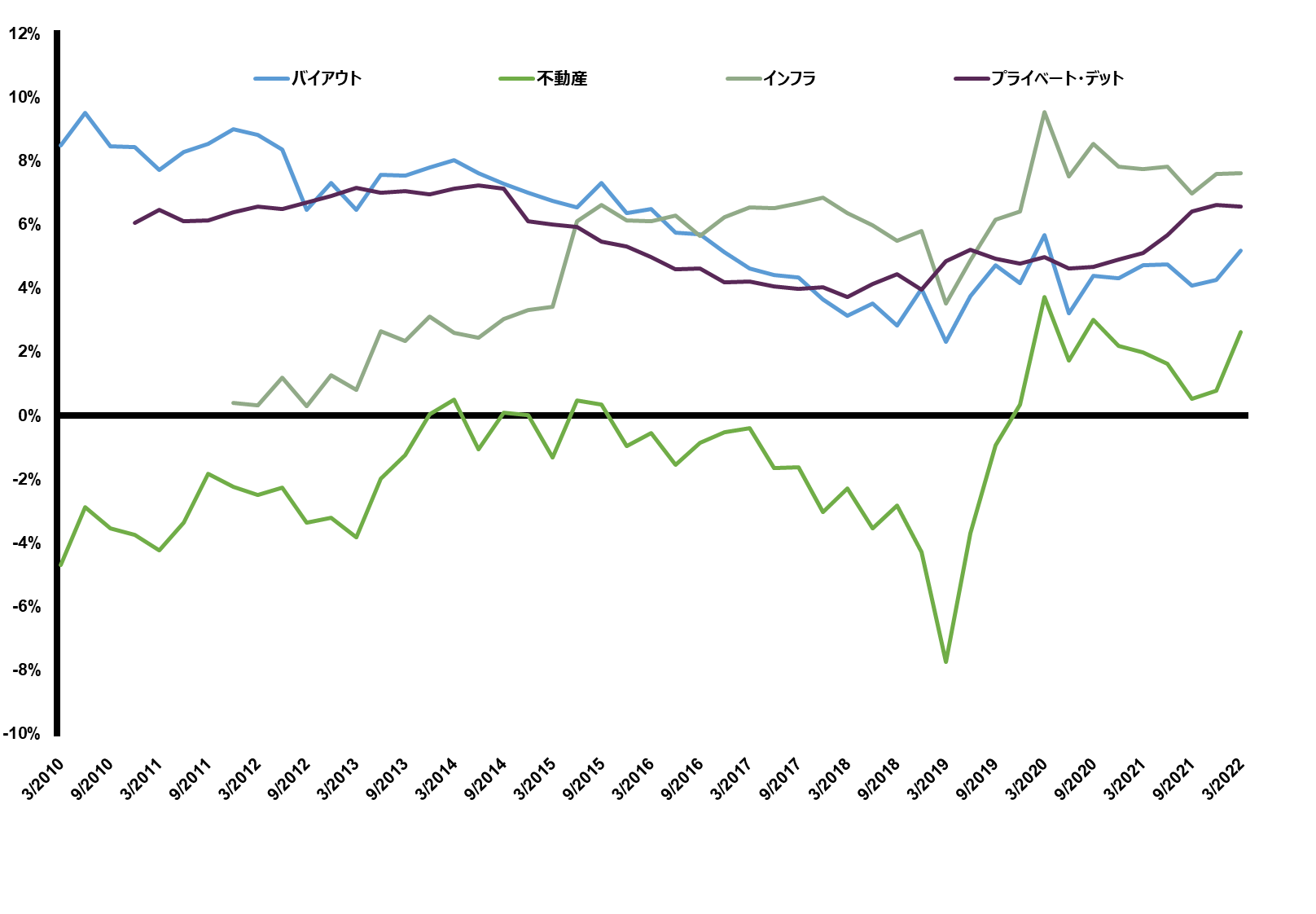

プライベートアセットと隣接するアセットクラス(以下、パブリック資産)のリターン実績(四半期リターンを幾何平均したもの)を比較すると、明らかにプライベートアセットのほうが優れた実績を残している(図表1)。これは2022年3月時点のスナップショットであるが、同じインデックスを利用した10年ローリングリターンでの超過リターン(図表2)を確認すると、不動産を除くプライベートアセットは常にパブリック資産を上回っていた。ということは、プライベートアセットには超過リターンを獲得するだけの構造的要因があると捉え、その持続性を定性的に評価するという思考プロセスを辿っていくことが役に立つと言えそうだ。

図表1 資産クラス・戦略別リターン実績(2022/3基準、円ベース)

| 資産名 | インデックス名 | 過去5年 | 過去10年 | 過去15年 |

|---|---|---|---|---|

| 株式 | MSCI World | 14.96% | 15.91% | 7.67% |

| Cambridge PE(ベンチャー) | 30.11% | 25.63% | 15.72% | |

| Cambridge PE(バイアウト、グロース) | 22.74% | 21.07% | 13.27% | |

| 不動産 | S&P先進国REIT | 10.46% | 13.15% | 4.96% |

| Cambridge 不動産 | 13.63% | 15.77% | 5.67% | |

| インフラ | S&Pグローバルインフラ | 5.63% | 7.79% | 1.25% |

| Cambridge インフラストラクチャー | 14.48% | 15.40% | 8.53% | |

| 債券 | CS Leveraged Loan | 5.90% | 8.56% | 4.40% |

| Cambridge プライベートデット* | 13.32% | 15.12% | 9.66% |

出所:MSCI、S&P、Cambridge, Credit Suisseからラッセル・インベストメント作成

* Subordinated Capital & Distressed

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

図表2 プライベートアセットの超過リターン(10年ローリングリターン、2022/3基準、円ベース)

出所:MSCI、S&P、Cambridge, Credit Suisseからラッセル・インベストメント作成

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

BM比較での超過リターン測定の妥当性

それではプライベートアセットの超過リターンをそのまま額面通りに受け取っても良いのであろうか? 実はいくつかの留意すべきポイントがある。

まず、プライベートアセットにおけるBM算出方法の問題である。BMを提供する情報ベンダーは複数存在するが、各社独自で市場に存在するファンド情報を収集している。当然ながら市場に存在する全てのファンドを対象とすることは難しく、BMの要件である網羅性に欠けることになる。さらに投資家はプライベートアセットのBMに追随するような運用ができないため、投資可能性という点で活用できるものでもない。 そして、構成銘柄の特性も大きく異なっている。プライベートアセットではアクティブに投資機会を求めるわけで、より成長機会が大きい市場(エマージング市場)や成長セクター(PEでは典型的にはIT産業、不動産・インフラではデータセンター等)の投資比率を高めているだろう。さらに、最終投資先企業・物件の規模や成長ステージが異なる上に、プライベートアセットでは意図的にレバレッジを高めているといった点も見逃せないポイントである。ということは、簡単に手に入るフリーランチは無い、という鉄則に立ち返ると、結局はよりリスクを取った結果としてプレミアムが付与されているに過ぎないという解釈も成り立つ。この立場に立つ場合、2つの論点がある。まずは、パブリック資産を用いてプライベートアセットのポートフォリオ構造を模倣した運用ができれば、流動性を維持したまま超過リターンを獲得できるのではないかという仮説である。PEでは上場株式を使った疑似BMが公表されているものの、十分なリターン実績を伴っているとは言い難い。ということは2つ目の論点が導かれることになるが、それはプライベートアセットが上記のプレミアムを最も効率的に獲得する手段であるという仮説である

プライベートアセット固有のアルファ

プライベート対パブリックという枠組みの中でプライベート固有のリターン源泉について、プリンシパル=エージェント理論にその拠り所を求めてみよう。ビジネスを行う上で、経営者、株主、債権者、サプライヤー、顧客等、様々な利害関係者が存在し、経済主体(プリンシパル)が代理人(エージェント)に特定行為を依頼しているという図式が成り立つ。これを株主と経営者間に当てはめると、株主=プリンシパル、経営者=エージェントになる。ところが株主の委託を受けた経営者は、必ずしも株主の意向通りに経営を行うとは限らない。分かりやすい事例を示してみよう。

- 企業価値をより高めてほしい株主に対して、経営者がその努力を怠るかもしれない。例えば、将来の成長をにらんだ大胆な戦略実行や見込みの少ない事業のリストラクチャリングを避けるかもしれない。

- または、経営者は自らの名誉のために華美な本社ビルを建てたり、無理筋のM&Aを企てるかもしれない。最悪の場合、不正会計に手を染めるかもしれない。

- さらに業績対比で不相応な高い報酬を受け取ろうとするかもしれない。

これらは、株主と経営者との間に横たわる情報の非対称性(経営者側の情報が多い)と目的の不一致が原因である。そして、エージェンシー問題を軽減するために、社外取締役制度の導入、経営者のインセンティブ向上と株主とのアラインメント強化を目指した自社株保有やストックオプション制度の導入、議決権行使を通じた規律付けといったことが行われている。国内の機関投資家も資産運用業務における受託者責任の一環として、「受益者の経済的利益に最も資する」という原則の下、議決権行使を積極的に行うようになりつつある。その動きは好ましい変化ではあるものの、その効用には限界があることも指摘しなければならない。

エージェンシー問題を十分に解消するためには、影響力を行使できる水準まで株式を買い占め、取締役として経営に参画、ビジネス戦略の計画とその実行、時にはトップを入れ替えるというところまでを行う必要がある。これはまさにプライベートアセットの運用者が実践していることであり、Acharya et al(2013)等の学術研究論文でも投資対象レベルで事業価値を高めてきた実績があると指摘されている。一方、パブリック資産のファンドではポートフォリオはある程度銘柄・物件が分散されており、株主としての保有比率を高めた結果、特定銘柄にポジションが集中することを嫌う傾向にある。投資家の流動性ニーズを考えると、速やかに売買できる状態が望ましく、大株主になることで生じる売買規制等への対応も回避したいであろう。従って、パブリック資産では運用者が能動的に働きかけて付加価値を生み出しにくい一方、プライベートアセットの投資行動こそが超過リターンを説明する大きな要因と言えるのである。

次にレバレッジ効果についてもエージェンシー問題から紐解いてみよう。プリンシパル=エージェント理論を最初に唱えたマイケル・ジェンセンは、潤沢な内部留保は経営者の業績向上に向けた努力を妨げるとして、企業の大きな負債を持つことを推奨した。負債が経営者の危機意識を呼び起こし、不健全な投資や間接費を削減し、自社で保有する価値のない資産を売却しやすくなる1 、としている。また、株主だけでなく貸し手による経営のモニタリングは、株主と経営者間のエージェンシー問題を軽減する効果が期待される。つまり財務レバレッジは利益率を高めるという効果だけでなく、経営に規律を与えるという点で株主にとってもメリットがあるということである。

最後に「プライベート」であることから生じる情報の非対称性に大きな価値があるという点も強調しておきたい。上場企業は定められたルールに沿って情報を開示することが義務付けられているが、既知情報に希少価値は無い。一方、プライベートで取引される企業や物件では情報が公には出回らない。そのような情報を取得し、公正価値判断ができる目利き力の高い投資家にとっては、他社を出し抜いてプライベートアセットの経営資源を独占できるということになる。事実、プライベートアセット運用者もオークションに頼らずに投資機会を見出す努力を行っており、このスキルは大きな差別化要因であると同時に投資家に付加価値を与えるものである。

結びにかえて

プライベートファンドの超過リターンを大別すると、レバレッジ効果や最終投資先の価値向上といった要因に加えて、成長セクターのウェイトを高めるような市場要因も挙げられよう。そして、付加価値を高めるために、投資前には情報の非対称性を活用し、投資後はエージェンシー問題を解消するために経営理論に則った行動を起こしている。もちろん、それだけで万事上手くいくということでは無く、失敗して消えていくファンドは存在したし、これからも存在するであろう。また、特定株主に集中していない企業や無借金経営を否定するものでは決してないし、会社は株主のもので従業員、取引先、顧客の犠牲の下で株主が利益をあげていれば良いということでもない。昨今は株主以外の多様なステークホルダーを意識したスチュワードシップコードへのシフトも見られていて、プライベートファンドにとっても取り組むべき課題であるとの理解が進んでいる。

まだ馴染みが無い投資家にとってはどうしてもハゲタカ・ファンドという色眼鏡で見てしまいがちであるが、先進的な機関投資家が進んで投資したいと考えているファンドが多く存在する。そして、成功しているファンドは、財務レバレッジ効果だけでなく、買収した企業・物件の価値をしっかりと向上させてきている。そのノウハウが組織内に継承されているプライベートファンドであれば、リターンの再現性に期待できるはずであると考える。

1 ニコラス・レマン(2021)「マイケル・ジェンセンとアメリカ中産階級の解体」

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

S&P先進国REIT、並びにグローバルインフラインデックスの所有権及びその他一切の権利は、スタンダード&プアーズが有しています。スタンダード&プアーズは、同指数等の算出にかかる誤謬等に関し、いかなる者に対しても責任を負うものではありません。

Cambridge Associates に関する著作権並びに知的財産権その他一切の権利は Cambridge Associates LLC. に帰属します

Credit Suisse Leveraged Loan インデックスに関する一切の知的財産権その他一切の権利はクレディ・スイス、その子会社および関連会社に帰属します。