トータル・ポートフォリオ戦略におけるプライベート・マーケットの役割

以下は、2021年11月16日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

機関投資家のお客様とリターン追求戦略について話し合う際に、最もよく話題に上るのがプライベート・マーケット投資ですが、それも当然です。プライベート・マーケットでは、資本形成が増え、成長とインカムの機会も得やすくなっています。プライベート・マーケットは、投資カテゴリーとして無視できないほど大きくなっているのです。多くのポートフォリオにおいてかなりの割合を占めるようになっていますが、複雑性も高まっており、特にこれまでとは違うタイプのリスクについて考慮する必要があります。

ポートフォリオにおける他の主要な投資リスクと同様、プライベート・マーケットについても十分に理解した上で、そのリスクを取り、リスク管理を行うことが重要です。投資対象となるプライベート・マーケットの範囲の広さを勘案すれば、このカテゴリー自体を完全に理解しなければなりません。正しい理解を持って、適切な方法で利用する必要があるのです。また、その複雑性に正しく対処するには、トータル・ポートフォリオのレベルでのリスク管理が不可欠です。

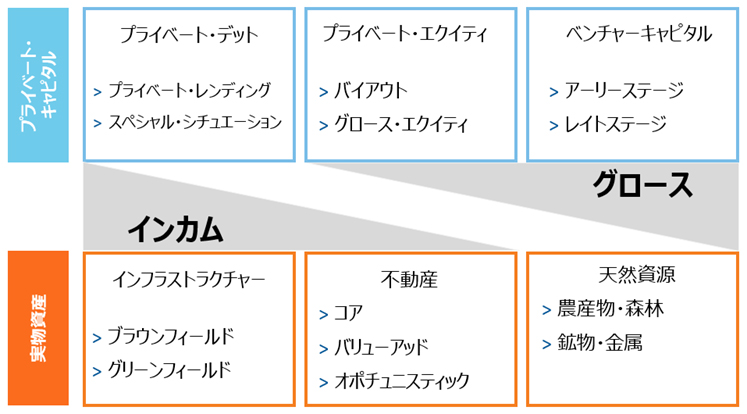

プライベート・マーケットとは?

Click to enlarge the image

出所:ラッセル・インベストメント。例示目的のみ。「ブラウンフィールド」は成熟した既存のインフラ資産を表す。「グリーンフィールド」は新規に開発するインフラ資産を表す。

公開市場投資とプライベート・マーケット投資の併用

先ほどから何度も「トータル・ポートフォリオ」と強調していますが、それには多くの理由があります。まず、ポートフォリオの主要目的、中心となる投資対象、許容できないリスクについて、常に焦点を合わせることが不可欠です。このように基準を明確にしてみると、プライベート・マーケットのポートフォリオは、機関投資家ごとに大きく異なった内容になる場合がほとんどです。明確な投資目的について留意した上で、リターン、インカム、流動性といった特徴において、総合的な目標に沿うプライベート・マーケット戦略を定めることになります。

トータル・ポートフォリオの青写真が完成したら、次は各部分を組み立てます。一般的には、高いスキルがあり、制約的なアクティブ・リスクが少ないほど、リターンが向上すると考えられます。プライベート・マーケットでは、分散を重視したポートフォリオであっても特定の資産タイプやセクターに偏りがちになるため、その傾向が一層強くなります。例えば私自身も、ラッセル・インベストメントのプライベート・マーケット・チームが特定セクターへの過剰投資を避けるために自由度を失ったり、長期的な目標が各年度の活動を制約しないように気をつけています。私は、チームが最良のリターン獲得機会を見つけることを期待しています。ただし、プライベート・マーケットでの投資機会は複雑で、柔軟性が低いことも認識しています。その対策として、ポートフォリオに公開市場投資も組み入れる必要があります(本質的に公開市場の方が素早い投資行動が可能です)。プライベート・マーケットでの投資機会も活用しつつ、ポートフォリオ全体のエクスポージャーと分散を維持するためです。端的に表現すれば、プライベート・マーケットへの投資は、公開市場にも同じように投資を行える能力がある場合にのみ、リターン向上につながります。これがトータル・ポートフォリオ・アプローチです。

大半の投資家にとっては、新たにプライベート・マーケットに投資する場合でも、既存のプライベート・マーケット投資を管理する場合でも、ダイナミックなアプローチが不可欠です。これは投資タイミングについての話ではありません。ポートフォリオを構築し、投資目的や市場の変化に応じてトータル・ポートフォリオをダイナミックに管理するには、さまざまな種類のアクセス・ポイントを確保する必要があるということです。

リターンを生み出すセカンダリー市場

プライベート・マーケット投資における一つの基本的な考え方は、ビンテージ・イヤーを分散させることの重要性です。プライベート・エクイティは分散が難しい傾向にあります。企業の単なる株式ではなく、企業自体を買うことになるからです。つまり、昨年と同じものを今年も買うことはできないため、本質的に投資機会は年ごとに違うのです。しかし、投資家がそのアプローチに頼りすぎれば、プライベート・マーケットで適切な資産配分を実現するには何年もかかることになります。しかも、ほぼ全ての投資家が今すぐにリターンを必要としているのです。

このような場合は、セカンダリーが有効です。セカンダリーとは、投資期間の途中で売却されるプライベート資産のことです。プライベート・マーケットの投資プログラムの初期段階では、セカンダリー投資を主要なリターン源泉として利用すれば、収益を早い段階で得ることができ、ビンテージ・イヤーの分散も維持できます。これは、戦略上の理由やリスク管理の必要性からも一考に値します。魅力あるセカンダリー資産を見つけ出すスキルと、適切なアクセス・レベルがあれば、プライベート・マーケット投資のポートフォリオをより素早く、適切なリスク管理を行った上で構築することができるでしょう。時間の経過とともに、プライマリー投資によってビンテージ・イヤーの分散が進めば、セカンダリーへの投資配分は縮小させることが可能ですが、魅力あるリターン源泉として維持することもできます。

ダイナミック・アプローチの重要性

プライベート投資のポートフォリオが成熟してくると、新たな投資を行うことによって構成銘柄が変化しますが、既存のプライベート・マーケット投資が出口を迎えることによっても銘柄が入れ替わります。これがポートフォリオ管理において、総合的でダイナミックなアプローチが重要になる大きな理由です。トップクラスの運用機関であれば、二次元的な分散(公開市場とプライベート・マーケット)を考えるだけではなく、ビンテージ・イヤー、地域、企業規模、運用機関のスキルその他を考慮し、多次元的な分散を行います。トータル・ポートフォリオのレベルで、可能な限り分散を高めると同時に、より大きなリターンを生み出すためです。

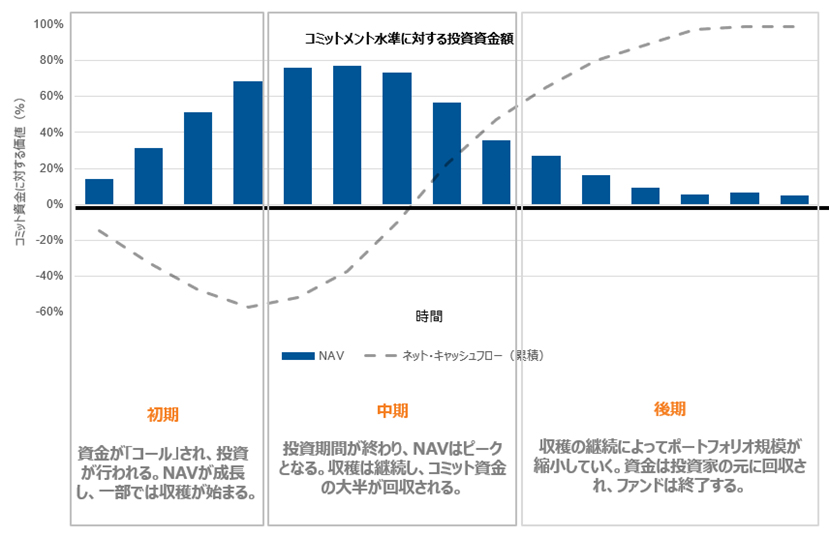

プライベート・マーケット・ファンドのライフサイクル

Click to enlarge the image

出所:ラッセル・インベストメント。一般的なプライベート・マーケット・ファンドのキャッシュフローと純資産価値(NAV)を表した図。実際のキャッシュフローやNAVは、上図の予測と同一になるとは限らない。

トータル・ポートフォリオの話に戻りますと、適切なモニタリングと認識があれば、ポートフォリオに公開市場投資を組み込むことで、プライベート・マーケットのリスクを管理することができます。このようなダイナミックな管理を行うことによって、公開市場投資とプライベート・マーケット投資が相互に補完し合います。ポートフォリオを単に部分的にとらえ、ポートフォリオ全体で適切にリスクを管理する統合的な手法を怠ってしまえば、この単純かつ重要な教訓は見過ごされてしまう場合が少なくありません。

ポートフォリオ全体を総合的に管理することによって、プライベート・マーケット投資で収益源泉を分散させることができます。また、市場が下落局面にある際には、プライベート・マーケット投資によってレジリエンス(回復力)を高められます。時間軸を長く設定することによって、投資家は長期的なアプローチを取らざるを得なくなり、投資行動の失敗を減らすこともできます。こうしたプライベート・マーケットのカテゴリーとしての意味合いや、トータル・ポートフォリオの複雑性を理解しているソリューション・プロバイダーと連携することによって、投資家は、さらなる分散化や全体的な投資目標達成のために、プライベート・マーケット投資を利用することができるのです。

あらゆるプライベート・マーケット投資家にとって総合的アプローチは重要

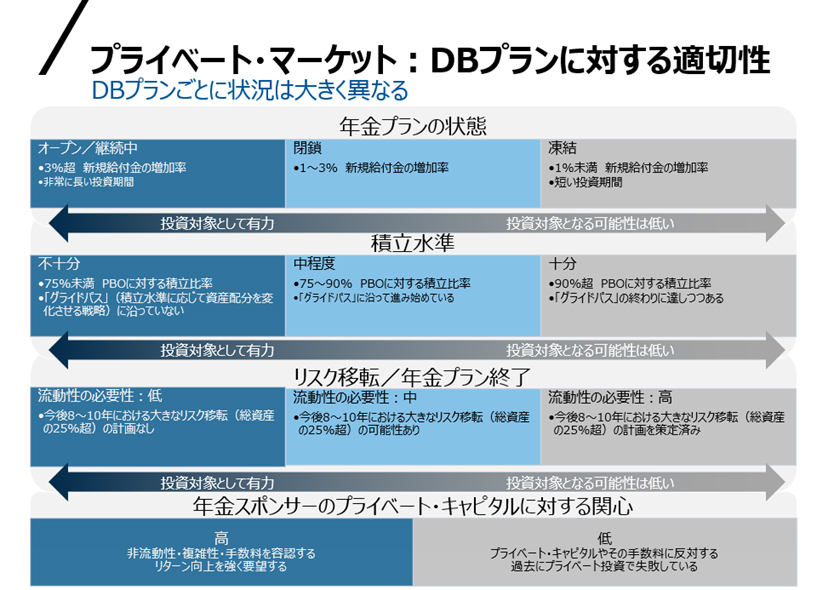

プライベート・マーケット投資は、あらゆる人にとって適切なのでしょうか。端的に言えば、答えはおそらく「ノー」です。なぜなら、プライベート・マーケット投資は、長い時間軸で考える必要があるからです。より正確かつ詳細に答えるとするならば、トータル・ポートフォリオのレベルで検討する必要があります。その場合、先ほどの質問は、プライベート・マーケットについてイエスかノーかというよりも、どの程度の規模や割合でプライベート・マーケットへの投資を行うのが最適か、という意味合いが強くなってきます。

例えば、投資期間が長期にわたり、年次分配金5%とインフレ率2%を超える運用益が条件となっている非営利目的のエンダウメント・ファンド(寄贈基金)にとっては、7%のリターンがほぼ必要不可欠です。プライベート・マーケットに投資するには十分な理由があるといえます。もう一方の極端な例として、積立比率が良好な凍結されている確定給付年金(DB)プランは、候補とは言えそうにありません。投資の時間軸が短すぎる上に、高いリターンもそれほど必要とはしていないからです。しかし、下図に示したとおり、このような種類の機関投資家の大半にとってもプライベート・マーケット投資の可能性はゼロではありません。

Click to enlarge the image

出所:ラッセル・インベストメント

機関投資家が許容できる非流動性は、一般的に考えられている水準よりも、はるかに大きい場合が少なくありません。さまざまなプライベート・マーケット投資に伴うキャッシュフロー特性について理解することも、この観点からは有益です。多くのファンドは全期間にわたって資金分配を行うため、投資家は当該ファンドの終了を待つことなく、投資資金を取り戻すことができます。例えば、一般的なバイアウト・ファンドでは、投資家は出資した資金を7~8年目でほぼ回収することができます。プライベート・クレジットにおいては、時間軸はさらに短く、5~6年目で回収可能です。ポートフォリオ内にある他の資産も含めてもう少し専門的な分析を行い、ストレステストを実施してみる価値はあるでしょう。プライベート・マーケット投資の最適な水準、およびプライベート・マーケット投資の種類を決定することで、流動性リスクの特性が決まってきます。これによって、全体的な投資ニーズを満たせるのみならず、追加的なリターンや利回りを獲得する機会も生み出されます。

適切なパートナーが必要な理由

プライベート・マーケットへの投資は、大きな収益機会をもたらしますが、同時に潜在的なリスクも伴います。機関投資家にとっては適切な戦略的パートナーと連携することが大切ですが、それには以下の5つの重要な理由があります。

-

トータル・ポートフォリオ・アプローチ – 何度も取り上げていますが、これが最も重要なのです。戦略的パートナーがプライベート・マーケットの専門性およびトータル・ポートフォリオ・アプローチの両方について強固な基盤を持っていることを確認する必要があります。今ほどプライベート・マーケットへのアクセス方法が豊富な時期はありません。その結果、カスタマイズできる機会が増えていると同時に、複雑性も増しています。トータル・ポートフォリオをどう構築するか、プライベート・マーケットと公開市場をどのようにバランスさせるか、長期にわたりポートフォリオをどのようにダイナミックに管理するのか。それらの方法を知っているパートナーと連携すべきです。

-

アクセスとソーシング – プライベート・マーケットにおいてアウトパフォームを実現するには、トップクラスの運用機関にアクセスできる必要があります。このアクセス能力は、どの程度重要なのでしょうか。ケンブリッジ・アソシエイツによれば、運用機関ごとの投資実績を長期で比較すると、上位4分の1と下位4分の1では実に14%ものリターン格差がありますⅰ。さらに、ファンドのユニバースは拡大し、複雑化しています。ハミルトン・レーンによると、20年前のプライベート・マーケットのファンド数は1,551件でしたが、2020年11月には11,769件まで増加しています ii 。

-

ポートフォリオの契約・事務管理 – プライベート・マーケットへの投資を行うには、「リミテッド・パートナーシップ」が必要となります。そのため、パートナーシップ契約、私募覚書、募集契約など、多くの法的要件があります。これらの一つ一つで詳細な法的レビューが必要となり、投資家はサイドレター(キーマン条項、手数料、条件などの複雑な事項)についても交渉できなければなりません。そして、これらのパートナーシップ関連の書類が署名・発効された後も、内容変更が何度も行われる可能性があります。多くの投資家にとって、これらの法的な負担に対応し続けるのは困難なため、経験豊富で専門性の高い法務人材を有するソリューション・プロバイダーとの連携が不可欠です。さらに、プライベート・マーケット投資では、膨大なデータのモニタリングや分析が継続的に必要になってきます。キャピタルコール(投資家がコミットした資金がファンドのライフサイクル上で重要な時期に拠出されること)のようなイベントがあれば、一連の複雑な活動が始まります。それぞれの投資固有の特性を勘案すると、プライベート・マーケットのパフォーマンスを評価することも重要な意味を持つようになります。そして、適切なモニタリングを行うには、定例の年次ミーティングや、リミテッド・パートナー・アドバイザー委員会(LPAC)への出席などの関与も必要となります。

-

リスク管理 – この10年間で、プライベート・マーケットの時価総額は大きく増加しました。また、プライマリー、セカンダリー、共同投資など、プライベート・マーケットにアクセスする方法も多種多様となりました。このような変化によって、投資家はデータへのアクセス機会が増えるとともに、トータル・ポートフォリオの中でどのように公開市場とプライベート・マーケットのリスクを統合すればよいか、より明確なイメージを描けるようになりました。例えば、将来の投資において理想的なポジショニングを決定するために行う、投資タイプごとのキャッシュフロー特性の分析、さまざまな経済環境の影響についてのシナリオ設定、トータル・ポートフォリオ内でのエクスポージャーの引き上げなどについてです。これは、長年にわたりプライベート・マーケットのポートフォリオを保有している投資家や、レガシーアセットのように、縮小しつつもトータル・ポートフォリオのレベルでエクスポージャーを統合すべき資産を持つ投資家にも当てはまります。

-

オペレーショナル・デューデリジェンス – トップクラスのソリューション・プロバイダーであれば、投資部門の外に独立した組織を設けて、プライベート・マーケット運用チームのバックオフィスに対してデューデリジェンスを行うものです。このデューデリジェンスは、バリュエーションの方針やファンド構造を調べ、レピュテーション調査も行います。なぜかというと、このような努力によって、プライベート・マーケットへの投資家に対して、さらなるガバナンスやレピュテーション・リスク管理を提供できるからです。

結論

低リターン環境は現実のものであり、回避することはできませんが、この環境を乗り切れるかどうかは別の問題です。ラッセル・インベストメントでは、皆様の資金が可能な限り有効かつスマートに運用されるべきだと考えています。プライベート・マーケットは投資カテゴリーとして無視できないほど大きくなっています。しかし、強力なパワーには大きな責任が伴うものであり、だからこそトータル・ポートフォリオ・アプローチが必要なのです。大きな可能性を秘めたプライベート・マーケット投資について、総合的に理解している戦略的パートナーとの連携をお勧めいたします。

i 出所:ケンブリッジ・アソシエイツ「All Private Equity, Venture Capital, Growth Equity and Buyouts, Mezzanine and Distressed」(1981~2017年)。記載されているリターンはファンド手数料と諸費用を差し引いたものです。リターンは2017年までのファンドが対象です。初期段階のファンドはまだ投資中であり、そのIRR(内部利益率)はファンドのパフォーマンスを正確に反映していません。比較的新しいファンドは、上記のリターンよりも低く、IRRがマイナスとなっている場合も多数あります。例示目的のみ。上記のリターンは、第三者運用機関によって運用されたオルタナティブ投資商品に対応しています。これらのリターンは、特定のファンドや、ラッセル・インベストメントまたはその顧客の実際の投資結果を反映したものではありません。過去の実績は将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。