新たなプライベート・マーケット戦略でトータル・ポートフォリオをサポート

以下は、2022年5月23日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

はじめに

アセットオーナーは、ポートフォリオ運用で直面する重要な課題(リターンの創出、ボラティリティの低減、トータル・ポートフォリオ・レベルでのリスク分散など)を解決するために、プライベート・マーケットを活用することが多くなっています。

しかし、プライベート資産は画一的なソリューションではありません。どのようなプライベート・マーケット戦略が有効かは、リスク/リターン目標、流動性、投資信念など様々な要因により異なります。さらに、プライベート資産はダイナミックであり、投資ユニバースの選択肢は常に進化し続けています。したがって、プライベート・マーケット・プログラムの構築で成功を収めるには、プライベート・エクイティ、プライベート・クレジット、プライベート不動産、プライベート・インフラなどの投資機会全般を対象として、望ましいエクスポージャーを正確に把握することが一つのカギになります。そうすることで、プライベート・マーケットの投資家は、パフォーマンスを最適化し、リスクを管理し、変化し続ける投資機会を捕捉することができます。

プライベート・マーケット投資のスペクトラム:成功のための特性

プライベート・エクイティ

投資家がプライベート・エクイティに魅力を感じる理由は、非上場企業のユニバースに存在する豊富な投資機会にアクセスできることや、上場株式よりもボラティリティが低いことなど、様々に挙げることができます。最も魅力的なメリットの一つは、公開市場と比べて潜在的なリターンが大きいことです。例えば、バイアウト・ファンドのリターンは、公開市場と同じ基準で測定すると、過去20年のヴィンテージ・イヤーのすべてにおいてグローバル株式をアウトパフォームしています1。

それでは、今日の投資家がプライベート・エクイティで良好なパフォーマンスを上げるためには、どのような要素が必要だと当社は考えているでしょうか。

まず第一は、スペシャリスト・マネージャーの活用です。特定のセクター(工業、テクノロジー、消費関連)や市場セグメント(中小企業バイアウトなど)に特化したマネージャーは、ゼネラリスト・マネージャーに比べて、明確な専門性を持っている可能性が高いでしょう。こうした専門性の高さは、買収、事業転換、エグジットといった局面において、持続可能な価値創造の機会につながります。そのような例としては、投資機会を生み出す独自のネットワーク、EBITDA成長率を高める経営上・戦略上の取り組み、投資先企業の売却時の価値最大化などが挙げられます。

他の重要な要素としてセカンダリーの活用があります。セカンダリー・マーケットは急成長を遂げており、2021年の世界全体での取引額は、2020年比120%増の1,320億ドルに達しています。同時に、セカンダリー・マーケットの成長は、ジェネラル・パートナー(GP)主導のセカンダリー取引の増加によって牽引されており、2021年は取引額の約50%をGPが占めています2。セカンダリー・マーケットの主なメリットはブラインド・プール・リスクの軽減であることから、現在の環境において質の高いセカンダリー投資は理にかなっています。セカンダリー・ファンドは既存の持分に投資するため、投資前に資産のデューデリジェンスが可能になります。原資産に対する透明性が高いことから、エグジットの可能性、将来的なバリュエーションの上昇、業績の向上など、将来のパフォーマンスを見通しやすくなります。これらはすべて、投資家にとって短期的なパフォーマンス結果の改善につながるものです。世界経済が今後数年間で景気後退入りした場合、セカンダリー投資家は、現在よりも純資産価値から大幅なディスカウントで持分を購入できるため、将来的な期待リターンを向上させられます。

アクセス・ポイントがプライマリー、セカンダリーのいずれであっても、プライベート・エクイティ投資は、投資可能機会の拡大、上場株式より高いリターンの創出など、望ましい投資成果につながります。

プライベート・クレジット

2008年の世界金融危機以降、プライベート・クレジットは資産クラスとして大きく拡大しました。米国のドッド・フランク法や欧州のバーゼルIIIなど、2008年以降に導入された規制により、銀行は中小企業向け融資を大幅に縮小しました。銀行からの資金調達が困難になったことから、その穴を埋める形でプライベート・クレジット投資家が参入してきました。この十数年間でプライベート・クレジットは大きく成長し、現在では1.2兆ドルの投資機会となり、投資家からの注目が高まっています3。

プライベート・クレジットが資産クラスとして成長し多様化する中、投資家がポートフォリオを構築する際には、どのような要素を考慮すべきでしょうか。

第一に、スポンサー付きローンに注目することが極めて重要であると当社は考えています。スポンサー付きプライベート・クレジット投資とは、簡単に言えば、プライベート・エクイティのスポンサーが保有している企業に対する融資を意味します。こうした関係の重要性は、様々な形で現れます。例えば、プライベート・エクイティが保有する企業の場合、オーナーと経営陣は考え方に一致点が多く、ガバナンスや監視の質が高まります。また、運用チームや情報へのアクセスが可能であることから、早期に潜在的な問題点を発見し、経営パートナーの専門知識を導入するなど、貸し手の利益を守るための改善策を迅速に実行できるといった利点もあります。

その他、以下の点についても考慮する必要があります。

- 運用チームが複数のビジネス・サイクルやクレジット・サイクルにわたる豊富な投資経験を有していること。

- 長期にわたり低デフォルト率、低損失率を達成し、損失を回避してきた実績があること。これには、ディストレスト状態にある投資の回収価値を最大化できる専門性を社内に持っていることも含まれます。

- プライベート・クレジット・ファンドの投資期間中にボラティリティが高水準に達した場合に、リスクに見合ったリターンが正当化される限り、テクニカルに信用悪化した取引可能クレジットを対象としてオポチュニスティックにポジションを取る能力があること。

プライベート・クレジットは、企業経営やハード資産から生じるキャッシュフローを裏付けに、プライベートに組成されたローンからインカムを得ることができます。さらに、ローンは一般的に変動金利であるため、投資家は金利上昇局面で恩恵を受けられます。

プライベート不動産

プライベート不動産は数十年間にわたりプライベート・マーケット・ポートフォリオにおける中心的な存在でしたが、特にこの5年間で投資可能機会が急増しました。現在では不動産はオフィスやショッピングモールにとどまらず、投資家は21世紀の不動産エコシステムにアクセスする機会に恵まれています。例えば学生寮、ライフサイエンス、データセンター、メディカルオフィス、ヘルスケア、セルフストレージといったオルタナティブな不動産セクターが挙げられます。これらは投資家のポートフォリオにおいて、かつてないほど重要な戦略的役割を担っています。

こうしたセクターに関する長期的な成長トレンドとしては、以下が挙げられます。

- ベビーブーム世代の高齢化に伴い医療サービス需要が増加しており、メディカルオフィスやライフサイエンスに好影響を与えています。

- 住居の移転、住宅の小型化といった要因から、セルフストレージに対する需要が増加しています。

- 技術的先進国においては、大学学位を取得する重要性が増していることから、高等教育機関への入学者数が増加しています。

このようなセクターは、上述の長期的な成長トレンドに加え、強固な事業基盤からも恩恵を受けています。新型コロナウイルスの感染拡大に伴ってオフィスや小売といった伝統的なセクターが存亡の危機に直面する一方で、オルタナティブなセクターは投資家に利益をもたらしました。さらに、市場のボラティリティが激しい局面では、グローバル経済との相関性が基本的に低いという特性が有利に働く場合が多くありました。

プライベート不動産は、株式や債券との相関性が低いため、ポートフォリオのリスク軽減に役立ちます。また、以下に示すようにインフレヘッジにも貢献します。

- 物価上昇率に合わせて契約賃料を定期的に設定し直すことで新たなキャッシュフローが生じる。

- インフレ環境下では建て替えコストが増加するため、既存建物の価値が上昇する。

プライベート・インフラ

プライベート・インフラは、10年以上にわたりカナダやオーストラリアの機関投資家ポートフォリオにおける最大の特徴となっていましたが、ここ数年は米国、欧州、アジアの投資家にも受け入れられつつあります。

インフラ資産は、現代社会が機能するための基礎的要素であり、独占事業に近い競争力と長期にわたる持続可能なキャッシュフローを有しています。例えば有料道路、公益事業、空港、港湾、通信、社会インフラなどが該当します。

投資家がインフラ資産に魅せられる主な理由の一つは、非常に大きいグローバルな成長機会を活用できることです。実際、世界のインフラ資産の更新は、今後数十年間にわたる主要なテーマとなります。2035年までに69兆ドルという途方もない資金がインフラに投じられると推定されています4。さらに、多くの国で財政的な制約があることから、インフラ投資には民間資本が一層必要になると思われます。

投資機会としては以下の幅広いインフラ戦略が存在し、そうした戦略によって多様な投資成果が期待されます。

- スーパーコア:契約に基づく収入や規制対象収入を通じてインカムを獲得

- コア:低相関とインフレヘッジを伴った分散を提供

- コアプラス:再現性のある評価の上昇による成長

重要な指標

上記の投資機会の価値を検討する際には、リスク/リターン特性、相関性、ドローダウン特性に着目し、トータル・ポートフォリオへのメリットを明確にすることが重要です。

リターンとリスク

戦略的な資産配分を決定する際の基本的な判断材料になります。年金債務の履行を通じて年金制度上の約束(加入者への給付)を実行するため、あるいは財団の望ましい実質支出率を満たすため、さらには病院やヘルスケア・システムの維持に向けて資本コスト以上の望ましいリターンを達成するためなど、理由は様々ですが、投資家はリターンを生み出す必要があります。さらに、こうした投資家は、広範な分散投資を通じてリスク(特に株式のダウンサイド・リスク)を管理しようともしています。

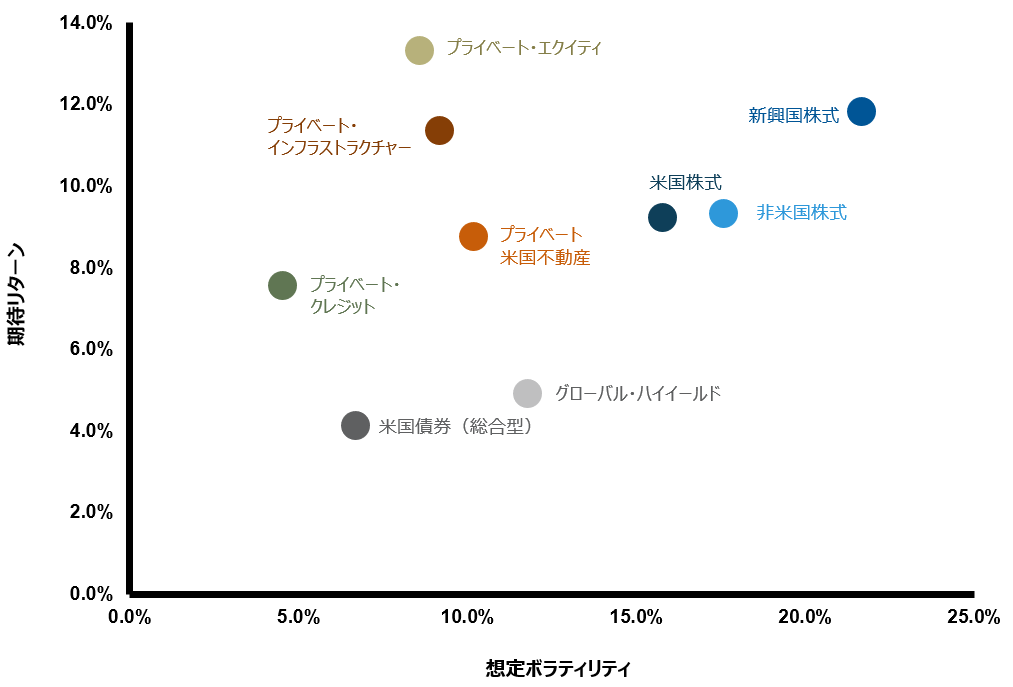

以下の図表1に示すように5、エクイティ、クレジット、不動産、インフラなどの様々なプライベート・マーケット戦略における期待リターンや想定ボラティリティは、株式や債券などの伝統的資産と比べて極めて魅力的です。例えば、プライベート・エクイティの期待リターンは米国株式を43%上回っていますが、リターンの標準偏差で測定したリスクは45%低くなっています。同様に、プライベート・クレジットの期待リターンはハイイールドに比べて81%高いにもかかわらず、リスクは66%低くなっています。こうした数値を踏まえれば、投資家が戦略的資産配分においてプライベート・マーケットの活用を進めようとしているのは驚くことではありません。

Exhibit 1:図表1:各種資産クラスのリスク/リターン予想 Click to enlarge.

出所:Russell Investments Strategic Planning Forecasts(2022年3月)

米ドルベース。2022年3月時点までに収集したデータで作成したラッセル・インベストメントの各資産別のマネージャーのスタイル別ユニバース20年予測。パフォーマンスは基本的に運用報酬控除前のリターンを利用、運用報酬控除前のリターンのデータがないプロダクトは運用報酬控除後のリターンを利用。運用成果は過去の実績であり、将来の結果を保証するものではありません。

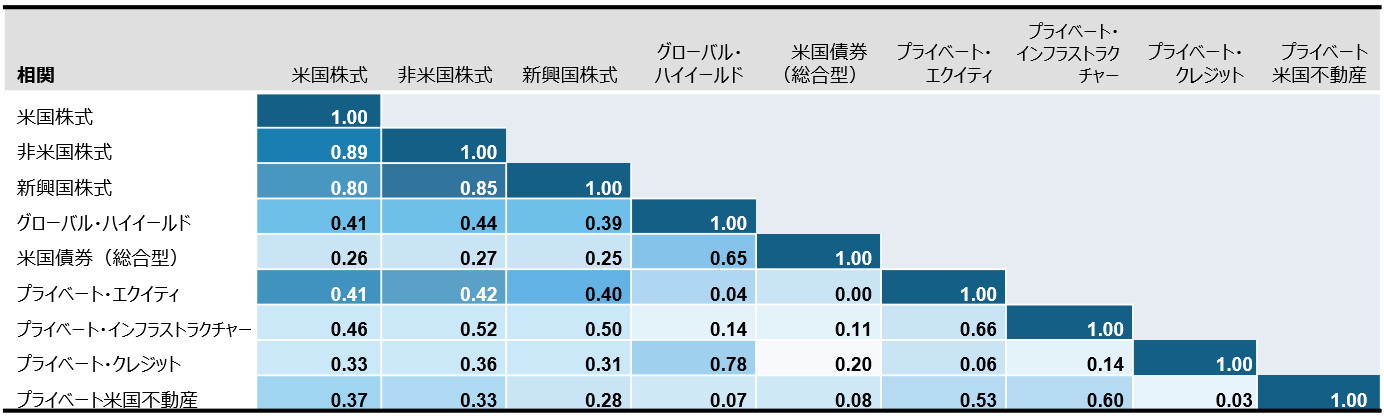

ポートフォリオを構築する過程で重要になるもう一つの指標は相関です。他資産との相関が低い戦略をポートフォリオに組み入れることで、トータル・ポートフォリオ・レベルでのボラティリティは低下します。以下の図表2が示すように6、プライベート・エクイティ、プライベート・クレジット、プライベート不動産、プライベート・インフラの相関はすべて低くなっています。ほとんどの場合、伝統的な資産クラスと比べると大幅に低い水準です。こうした魅力的な特性を踏まえると、プライベート・マーケットは、トータル・ポートフォリオ・レベルでリスクを管理するための重要なツールと言えます。

図表2:相関マトリクス Click image to enlarge.

出所:Russell Investments Strategic Planning Forecasts(2022年3月)

米ドルベース。2022年3月時点までに収集したデータで作成したラッセル・インベストメントの各資産別のマネージャーのスタイル別ユニバース20年予測。パフォーマンスは基本的に運用報酬控除前のリターンを利用、運用報酬控除前のリターンのデータがないプロダクトは運用報酬控除後のリターンを利用。運用成果は過去の実績であり、将来の結果を保証するものではありません。

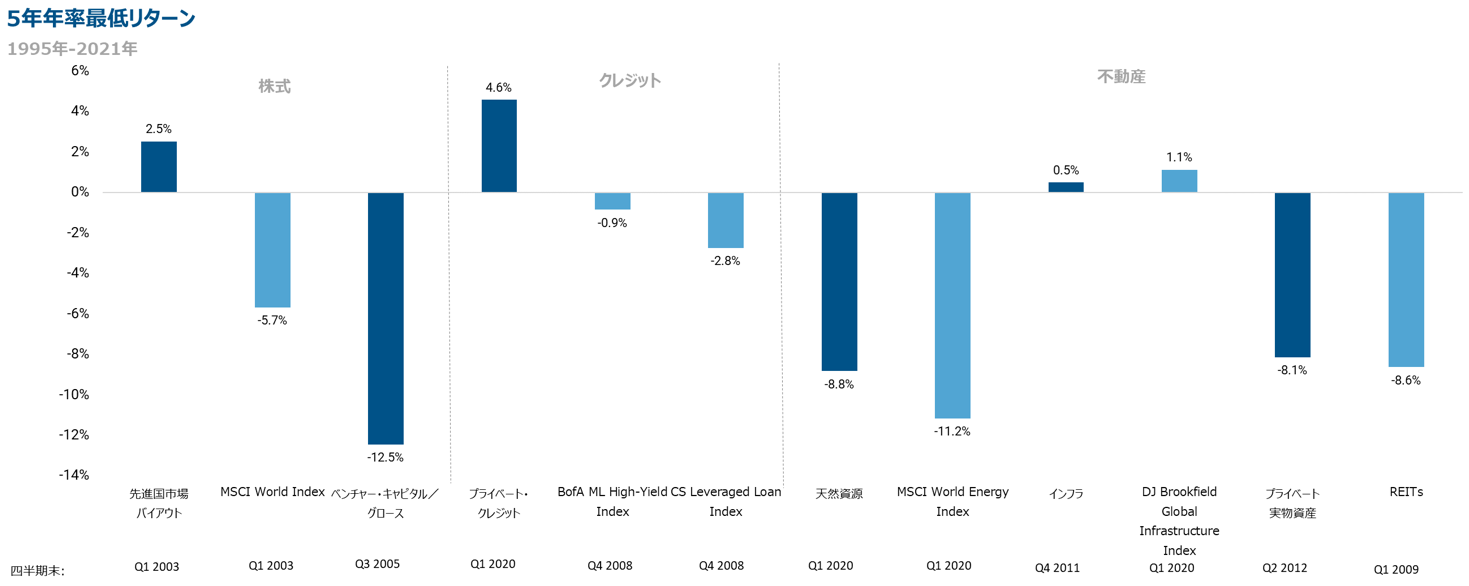

トータル・ポートフォリオのリスク管理においては、大幅なドローダウンを回避することが最も重要です。マイナスのリターンは、正の複利効果に対し長期的に大きな影響を及ぼすからです。以下の図表3は7、先進国市場のバイアウト、プライベート・クレジット、プライベート・インフラのすべてが、最悪の5年間においてもプラスのリターンを達成したことを示しています。つまり、プライベート・マーケットは通常、公開市場ほどのドローダウンを経験していないということです。

図表3:ドローダウン Click image to enlarge

※不動産は2006年~2021年、天然資源は1998年~2021年

出所:Cobalt、Bloomberg、Hamilton Lane、2022年1月時点

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

結論

投資家がリターンの創出、ボラティリティの低減や全体のリスクの分散といった課題に対処しようとする中、投資成果の向上のため、プライベート・マーケットに一層注目するようになったのは驚くことではありません。これまで述べてきたように、プライベート・マーケットが提供する基本的なエクスポージャーを理解すれば、様々な戦略がもたらす恩恵を十分に受けられるようなポートフォリオを構築することができます。さらに、優れたリスク/リターン特性、他の資産クラスとの低相関および大幅なドローダウンの回避が強力に組み合わさることで、投資家は目標とする成果を達成することも可能となります。

¹ Hamilton Lane Market Overview 2022(2022年2月)

² Deal Volume Topped $130bn last year, says Jefferies, Greenhill www.secondariesinvestor.com/deal-volume-topped-130bn-last-year-say-jefferies-greenhill/(2022年1月)

³ Blackstone, Private Credit’s Rapid Growth: A Secular Trend(2022年4月)

⁴ McKinsey Global Institute, Bridging Global Infrastructure Gaps(2017年10月)

⁵ Russell Investments Strategic Planning Forecasts(2022年3月)

⁶ Russell Investments strategic Planning Forecasts(2022年3月)

⁷ Hamilton Lane Data via Cobalt, Bloomberg(2022年1月)

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

BofA ML HY Indexは、ICE社が公表する指数であり、当該指数に関する著作権、知的財産権、その他一切の権利はICE社に帰属します。CS Leveraged Loan Indexはクレディ・スイスが独自の調査に基づいて作成した指数です。当該指数に関する一切の知的財産権その他一切の権利はクレディ・スイス、その子会社および関連会社に帰属します。

DJ Brookfield Global Infrastructure IndexはS&P ダウ・ジョーンズ・インデックスとブルックフィールド・アセット・マネジメントが共同して提供しており、当該指数に係る著作権、登録商標およびこれに係る全ての知的所有権は、ダウ・ジョーンズ社およびブルックフィールド・アセット・マネジメントに帰属します。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。