2021年第2四半期(4-6月期)債券調査: 視野に入ったパンデミックの終焉

以下は、2021年6月24日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文は こちら。内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

今回は、72の主要な債券・為替運用機関を対象に、今後数カ月間のバリュエーションや市場予測、これからの見通しについてどのように考えているかを調査した。景気が着実に回復している状況下で、各運用機関が市場のバリュエーションをどのように見ているのかを尋ねた。

前回2021年第1四半期(1-3月期)の調査では、市場のセンチメントは急速に変化しており、ワクチン接種、財政支出、金融緩和が複合的に資産価格を支えていると各運用機関は考えていた。各運用機関とも景気回復のスピードに対するより楽観的な見方を示すとともに、終わりのない利回り追求の動きの中で投資適格(IG)資産への選好を引き下げ、ハイ・イールド(HY)資産や新興国市場債券(EMD、現地通貨建てまたはハード・カレンシー建て)へ傾斜しつつあることが分かった。インフレについては、各運用機関とも、連邦準備制度理事会(FRB)の目標インフレ率付近で推移するとの予想でほぼ一致していた。また、各運用機関の共通の見解は、インフレ率上昇よりもインフレ率低迷の方が大きな脅威であるとの直近の米連邦公開市場委員会(FOMC)の議事録内容に沿ったものとなっていた。

その後、米国のコアインフレ率は、4月に前年同期比3.0%、5月に同3.8%と、1990年代初頭の水準まで上昇した。5月に公表されたFOMC議事録では、一部のメンバーが、経済が今後「FOMCの目標に向けて急速な回復が続く」場合のテーパリング(月次資産購入ペースの調整)について、議論を行ったことが記された。一方でFRBは市場に対して、インフレ率の上昇は一時的なものであり、データはFRBのモデルと完全に整合的との見解を改めて示した。投資家は、このFRBのメッセージをタカ派的、ハト派的いずれと見ているのであろうか?

景気が着実に回復している状況下で、各運用機関が市場のバリュエーションをどのように見ているのかを尋ねた。インフレデータが市場予測を概ね上回っていることから、各運用機関もインフレ上昇がもう少し続き、結果として、各国中央銀行が利上げの前倒しやテーパリングの開始を余儀なくされるだろうと予想しているのであろうか?

上昇基調に乗ったインフレ率

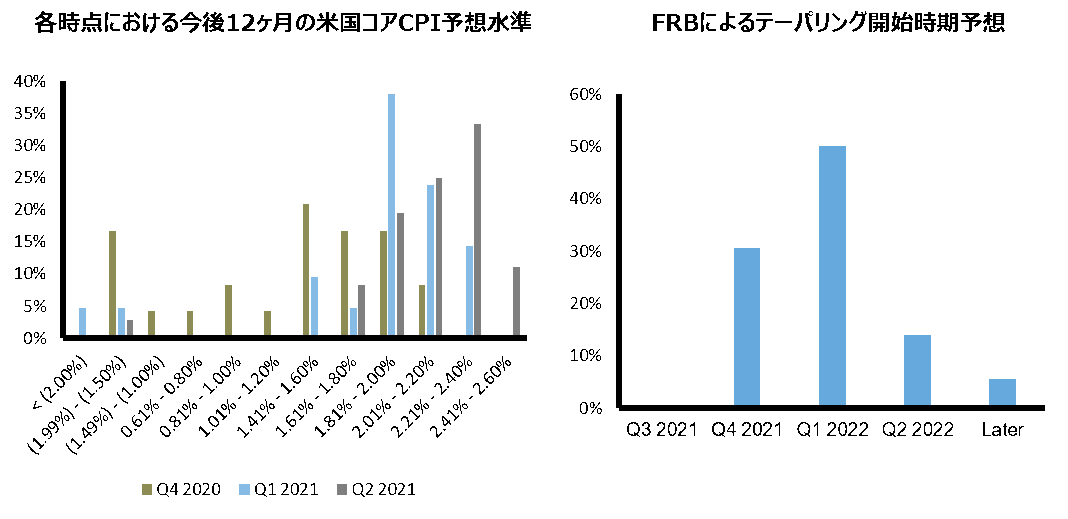

金利運用機関による見解

- インフレ期待は急上昇。今後12カ月でインフレ率が2.0%を超えると予想している運用機関は、2021年第1四半期(1-3月期)の調査では38%だったが、今回は約70%だった。これは、75%の運用機関が、インフレ率が2.0%を超えると予想した2020年第1四半期(1-3月期)

以来の高い数値である。 - FRBは目標達成できるか? 運用機関の約50%は、FRBがインフレ目標を達成すると予想している一方で、30%はこれに対して依然として懐疑的である。前回2021年第1四半期(1-3月期)調査では、運用機関の60%がFRBはインフレ目標を達成すると確信していた。

- 31%の運用機関が、FRBはテーパリングを早ければ2021年第4四半期(10-12月期)にも開始すると予想している。大方の予想では、FRBがテーパリングを開始するのは、2022年第1四半期(1-3月期)ということのようだ。

- 運用機関低金利環境はより長期にわたって続くと考えている。運用機関の約80%は、FRBは2023年までは利上げを実施しないと予想している。この結果は、2021年第1四半期(1-3月期)

の調査で同様の見解を示した運用機関が36%だったこととは対照的である。 また、80%の運用機関が、利上げ開始後は年に2回から4回の利上げを見込んでいる。 - 一方で、米国のイールドカーブの動きについては、あまり見方は一致していない。今後12カ月間にイールドカーブがベア・スティープ化すると予想している運用機関は、2021年第1四半期(1-3月期)の調査では71%だったが、今回は43%だった。

- 回答した運用機関の86%が、今後12カ月間の米国10年物国債利回りは2.0%から3.0%の間で推移すると予想している。そのうち約45%は、今後1年間の金利が2.5%から2.75%の間で推移すると予想している。

- 米国10年物国債利回りが2.3%付近になると、FRBは正常な状態が維持できないと見做す(FRBが何らかのイールドカーブ・コントロールを実施する可能性がある)のではないか、と各運用機関は見ている。2021年第1四半期(1-3月期)の調査では、回答者は、FRBがこのような水準と認識するのは1.9%付近だと考えていた。

- 金利が上昇してリスク資産が混乱する前に、FRBがイールドカーブ・コントロールを実施するかどうかという質問に対しては、実施するだろうと回答した者は17%にとどまり、70%はイールドカーブ・コントロールは全く行われないだろうと考えている。

Click to enlarge the image

出所:ラッセル・インベストメント2021年第2四半期債券調査(2021年6月)

IG(投資適格)クレジット・運用機関の見方 バリュエーションに対する懸念はあるか?

- 運用機関の約30%が、今後12カ月はスプレッドの緩やかな拡大を予測している。この水準は2020年第1四半期(1-3月期)の調査時以来の高さである。2021年第1四半期(1-3月期)

の調査では、このような見解を示したのはわずか5%だった。また、回答者の60%は、今後12カ月間にわたりスプレッドはレンジ内で推移すると見ている。 - センチメントは変化? 今回の調査結果では、今後12カ月間で5ベーシスポイント(bps)程度のスプレッド拡大が予測されている。前回の調査結果では、スプレッドは6bps縮小するとの予測であった。

- IG企業のレバレッジは引き続き低下するとの見方が多く、約70%の運用機関がそのような見解を示した。一方で約30%は、今後1年間にわたり、レバレッジは少なくとも横ばいと考えている。 センチメントは若干悪化しており、今後12カ月間においてIGが安全資産を上回ることに対する各運用機関の確信度は低下している。現在のスプレッドが現状のリスクに見合っているかどうかを尋ねたところ、約40%の運用機関が注意を要するとしており、前回調査よりも7.0%増加している。

- ほとんどの運用機関が、最も魅力的なリターンを得られる地域として引き続き米国を挙げている一方で、新興国市場はややモメンタムを失っている。また、英国のIG企業は各運用機関の関心を集めつつある。一方、投資家の間でESG(環境・社会・ガバナンス)への関心が高まっていることから、各運用機関は、エネルギーおよび公益事業セクターを、潜在的なリスクによる重大なミスプライシングが発生する可能性がある領域と考えている。

グローバル・レバレッジド・クレジット はさらに「均衡見通し」へ

- 今後12カ月間のスプレッドの推移については、レンジ内で推移すると予想した運用機関は前回調査では50%だったが、今回は83%となっている。引き続きスプレッドが若干縮小すると予想している運用機関は9%にすぎず、2021年第1四半期(1-3月期)の調査よりも30%減少した。

- ファンダメンタルズに対しては肯定的:運用機関の70%が企業のファンダメンタルズの大幅な改善を予想しており、これは前回調査から65%増加している。

- 2020年第2四半期(4-6月期)以降、米国のHY債に対する各運用機関の関心が徐々に低下している一方で、米国のレバレッジド・ローンが市場で最も魅力的な投資対象になると期待されており、これに現在はCLOメザニン債が続いている。

- リターンの期待値は変わらず: 約60%の運用機関が米国のHY市場のトータルリターンを4%~5%の範囲と見込んでいる。

- 今後12カ月間にわたり、世界のHY市場にとって最も懸念される潜在的なリスクは、インフレと金利上昇であると各運用機関は考えている。しかし、2021年第1四半期(1-3月期)の調査では、インフレ懸念を表明した運用機関はなかった。また、今回の調査では、ワクチン接種の遅れに対する懸念も薄れている。

- 約70%の運用機関は、かつて投資適格であったが投機的格に格下げされた企業の債券、即ち「フォーリン・エンジェル債(FA債)」に妙味があると考えており、23%の運用機関はFA債を潜在的なライジング・スター(投資適格に格上げされる非投資適格債)と考えている。

- デフォルト懸念の後退: 約80%の運用機関が、今後12カ月のデフォルト率は0〜3%で推移すると予想している。2021年第1四半期(1-3月期)の調査では、50%の運用機関が、デフォルト率は引き続き3~5%の範囲で推移すると見ていた。

グローバルでのリスク

エマージング市場(強気な見方の後退)

- 現地通貨建て新興国市場債券(LC EMD)のパフォーマンスについては、各運用機関は引き続き極めて前向きな見方を持っており、86%が今後12カ月間のLC EMDのリターンは上昇すると予想している。今後12カ月間に新興国通貨のFXが大幅なプラスのリターンを計上すると予想した運用機関は、前回調査では約40%だったが、今回は約17%にとどまった。また、11%の運用機関が、今後12カ月間でFXがマイナス寄与要因になると予想している。

- 各運用機関が今後12カ月間で最も高いパフォーマンスが期待できる通貨と予想しているのは、ブラジルレアルとロシアルーブルだった。35%の運用機関が、今後12カ月間で最もパフォーマンスが低迷する通貨はトルコリラと予想している。2021年第1四半期(1-3月期)の調査では、30%の運用機関がJPモルガンのGBI-EM全体の中で、トルコリラを最も魅力的な通貨と考えていたが、わずか数ヶ月間に完全に逆転した格好となった。

- 今後12カ月間に関し、FXのリターンがプラスになると予想している運用機関は63%だった。一方で、金利のリターンが最も大きくなる可能性があると考えている運用機関は10%だった。約30%が、FXと金利の組み合わせがプラスのリターンに寄与すると考えている。これに加え、約90%の運用機関が、自国債務のリストラクチャリング危機に直面している国々にとって、為替安がバリュエーションを緩和させる材料(圧力を開放するガス抜き弁)になると引き続き考えている。前回の調査における同様の回答は66%だった。

- 各運用機関はまた、ハード・カレンシー建て新興国市場債券(HC EMD)分野に対する強気の見方を後退させている。今後12カ月間でHC EMDインデックスのスプレッドが縮小すると予想した運用機関は、2021年第1四半期(1-3月期)では74%だったが、今回調査ではたった33%だった。予想リターンの加重平均値は今後12カ月間で3.9%となっており、2020年第4四半期(10-12月期)調査よりも0.8%低下している。

- 新興国市場と先進国市場の間の成長率格差が縮小:成長率の差は1~2%にとどまると予想した運用機関は、前回の調査では36%だったが、今回の調査では47%だった。尚、今後12カ月間の成長率の差が2~3%になると予想したのは31%だった。

- 今後12カ月間で最も高いリターンが期待できる国として名前が挙がったのは、今回も引き続きウクライナとエジプトだった。中国とフィリピンは、引き続き国別アンダーウェイトのトップ2となっている。

- 各運用機関にとって、今後12カ月間におけるHC EMDのパフォーマンスの最も大きなリスク要因はFRBの政策であり、続いて米国債利回りの水準の変化である。

- 興味深いことに、HC EMDのエクスポージャーが15%を超えていると回答した運用機関は44%で、調査開始以来最高となった。

欧州および英国

- 高まるユーロへの期待:運用機関の約80%が、ユーロ/ドルは1.21~1.30のレンジで取引されると予想している。2021年第1四半期(1-3月期)調査では、運用機関の61%が、ユーロ/ドルは1.21~1.25のレンジで推移すると予測していた。

- 英ポンド高傾向が強まるとの見方が大勢:運用機関の約72%が、今後12カ月間にわたり、英ポンド/ドルは1.41~1.50のレンジで推移すると予想している。

証券化商品

- 証券化商品セグメントに対する見方はより保守的に:リターン重視型証券化商品ポートフォリオに、今後12カ月間でリスクを追加すると回答した運用機関は、2021年第1四半期(1-3月期)の50%から19%に減少した。67%はリスクを維持するとしている。

- ベータのポジションを大きく取るかとの質問については、すでにポートフォリオにロングベースのポジションを持っていると回答した運用機関は22%で、2021年第1四半期(1-3月期)の調査時の64%から減少した。尚、50%がショートポジションを追加すると回答した。

- 今後12カ月の間にノンエージェンシーのスプレッドが緩やかに縮小すると予測した運用機関は48%で、2021年第1四半期(1-3月期)の調査から9%減少した。また、運用機関の29%は、スプレッドがレンジ内で推移すると予測している。

- CMBX.6.BBB-(米国商業用不動産担保証券指数 シリーズ6、BBB-トランシェ)のロング/ショートポジションについては、47%の運用機関がショートポジション(プロテクションの売り手)をとる見込みであると回答し、32%がプロテクションを購入する予定だと回答した。

- 各運用機関は、CLO市場に対する懸念について、より見解が分かれることとなった。57%が、主なリスクとして広範な市場のリスクオフ・センチメントを挙げ、次いで、原資産ローンの担保の信用低下を挙げた。

結論

たった数か月で情勢が大きく変わった。多くの人が長引くロックダウンに苦しめられてきたが、驚くほどのスピードで世界各地の経済回復が進んでいる。その結果、特にここ2ヶ月間は、インフレ率の上昇が目立った。今回調査に参加した各運用機関は、現在の高い数値は一過性のものであると理解している一方で、いずれ今後12カ月間でインフレ率はさらに高進すると予測している。

今回の調査はFRBの声明が発表される前に行われたが、各運用機関は金利上昇の可能性を予測していた点において、正しかったと言える。というのは、6月中旬に、利上げ開始時期に関するFRBのトーンが、2023年に早まったからである。

とは言え、FRBのトーンが変わったことで、イールドカーブはフラット化し、今回の調査参加者の大方の見方とは対照的に、市場のインフレに対する織り込み具合が低下した。各運用機関は明らかにここから金利が上昇すると予想しているが、おそらく年金基金によるロングエンド・デュレーションに対する需要などといったテクニカル要因が影響してくるだろう。

FRBのトーンが変化し、調査参加者がインフレ高進を懸念している一方で、ほとんどのクレジットに対する各運用機関の見通しはほぼ横ばいではあるが、高利回りのセグメントを選好する傾向があることは明らかである。

次回の調査対象期間では、世界的な景気回復がさらに進む中、成長率とインフレに関する各運用機関の見解がどのように変化しているかを確認していきたいと考えている。