2023年第1四半期(1-3月期)四半期取引レポート:3月の非流動性に注意

以下は、2023年4月20日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

はじめに

2023年第1四半期は、3月に発生した銀行危機によりボラティリティが上昇したものの、それ以前の2か月間は比較的穏やかなものでした。市場には、米連邦準備制度理事会(FRB)及び主要中央銀行の動向、長引くウクライナ戦争、上昇基調の金利環境、相次ぐ銀行破綻の影響が顕著に現れました。市場環境は非常に不安定で、毎回の利上げや新たな材料が報じられるたびに変動し、舵取りが難しい展開を見せました。社会活動の再開が進み、経済活動については、何をもって正常とするかは未だ明確ではないものの、正常状態に向けてある程度の進展が認められる中、投資家や市場参加者はポジション、リスク、基本方針の見直しを行っています。

ラッセル・インベストメントでは、24時間体制のグローバル・トレーディングデスクが世界100か国以上をカバーし、株式、債券、外国為替を含む全ての資産クラスを取り扱っています。35年以上の経験と、年間約2.5兆米ドルの取引実績を誇る機関投資家向けマルチベニュープラットフォームを通じて、常に最新の取引傾向やインサイトを揃えています。これらの情報を生かして、ラッセル・インベストメントが取り扱う3つの主要な資産クラスについて、2023年第1四半期の主な所見をまとめました。

株式取引

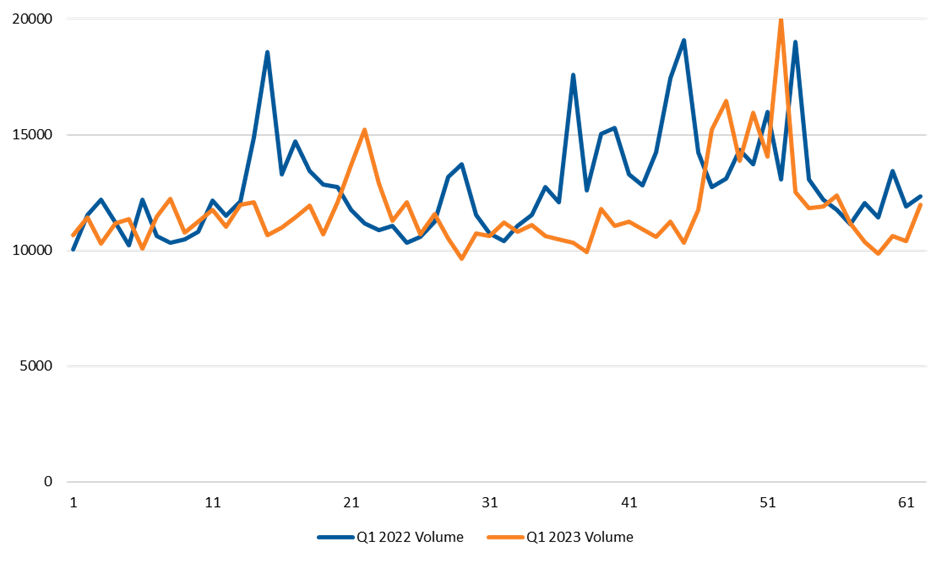

2023年第1四半期の株式市場には、2つの異なる市場環境が見られました。年初の株式市場は出足が遅く、売買高は前年同期比(対2022年第1四半期)で減少し、市場参加者も比較的落ち着いていました。しかし3月になると状況は急転し、シリコンバレー・バンクの破綻とそれに伴う連鎖破綻への懸念が生じたことで、ロシアによるウクライナ侵攻や新型コロナウイルス感染拡大の初期段階以来となる高いボラティリティが再来しました。

- 市場の混乱期に、スプレッドの拡大と全体的なボラティリティの上昇が見られました。売買高も増加しましたが、最良気配値内の流動性は低下しました。

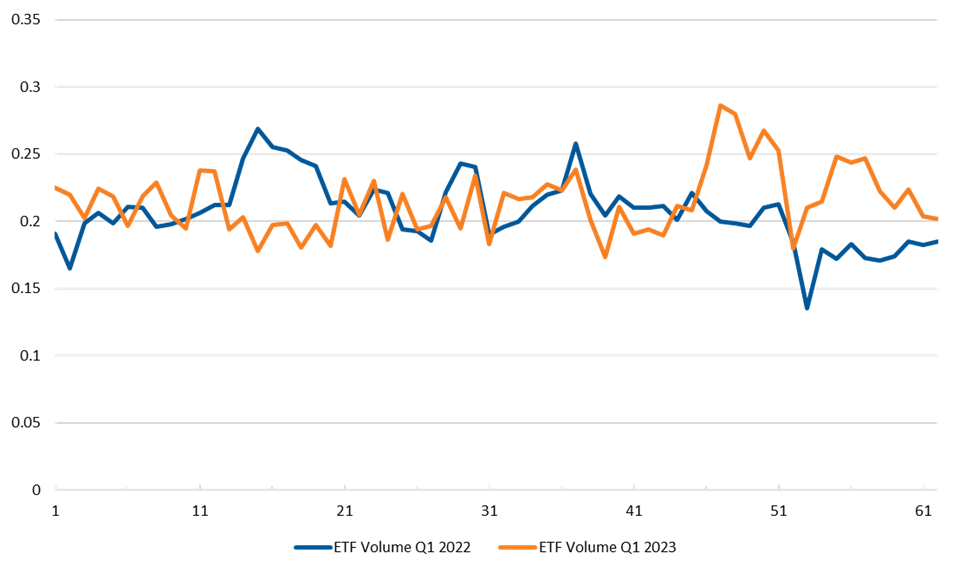

- ETF(上場投資信託)の売買高も地方銀行破綻による混乱期に急増しました。

- 直近の動向から、第1四半期は非常にボラティリティが高かったとの印象を抱きがちですが、売買高、スプレッド、ETF動向は10日前後で通常レベルに戻っていることに注目する必要があります。

- 株式市場全体としては、テクノロジー分野とグロース株の急反発に牽引され、好調な四半期となりました。S&P 500 指数は7%、ナスダック総合指数は16.7%、ダウ平均株価は0.38%の上昇となりました。

株式市場全体の売買高(100万米ドル)

市場全体におけるETFの売買高の割合(%)

債券取引

米連邦準備制度理事会(FRB)とターミナルレート(利上げの終着点)に対する多くの思惑から、第1四半期の債券市場は非常に不安定な展開となりました。これは米国債の逆イールドで特に顕著に示されました。投資適格社債(IG)は1月から2月初旬にかけて好調なスタートを切り、市中在庫の不足と投資家からの買い注文の増加に支えられてアウトパフォームしました。

しかしそれも長くは続かず、3月初旬には完全に反転しました。3月中は銀行セクターに端を発する流動性懸念の影響で、金融銘柄が大幅に売り込まれました。債券のビッド・アスク・スプレッドは通常時の2~3倍に拡大しました。多くのリスク資産が売られた影響で、マーケットメーカーは資金を大幅に減らしました。その結果、債券市場は底値を探る展開となり、売り圧力が一段と強まりました。不安定な相場環境が続きつつも最終的に第1四半期末はシリコンバレー・バンクとクレディ・スイスの再編により、スプレッドの縮小で終えました。債券市場は投資適格社債、特に金融、エネルギー、テクノロジーセクターへの資金流入が牽引し、スプレッドは過去数週間で20ベーシスポイント(bps)縮小しました。

その他の主なハイライト:

- 金融機関のスプレッドは依然として高く、劣後債は1年ぶりの高水準で取引されています。

- セクターにより35~85ベーシスポイントの間で信用スプレッドの大きな変動が続きました。

- 金融機関の劣後債は引き続きアンダーパフォームし、スプレッドは一時的に245bps近辺まで低迷しました。2023年3月31日時点では235bpsでした。銀行セクターの混乱で、一時的に85bpsもの大幅な変動がありました。

- 第1四半期の生活必需品は、32.3bpsという最小のレンジとボラティリティを示し、平均値の140bpsをわずかに上回る水準を維持しました。四半期末時点では143bpsでした。

- 1月には14bpsの縮小が見られましたが、2月と3月には反転し、年初来で+5bpsの拡大となりました。

- IG(投資適格)ファンドは9週連続で資金流入となりました。短期債ファンドで資金の流出が見られたのは、IGセグメントのみでした。

投資適格社債のスプレッドの動き(2023年3月31までの1週間)

ハイ・イールド クレジット トレース総括

外国為替取引

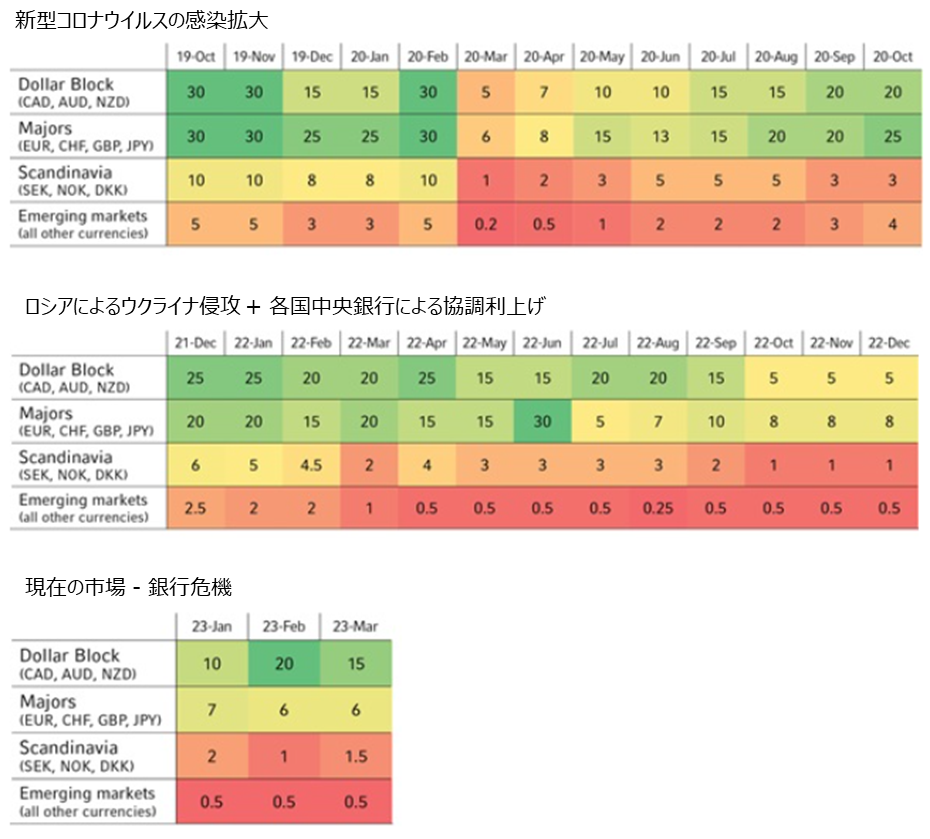

新型コロナウイルスの感染拡大、ロシア・ウクライナ戦争、各国中央銀行による協調利上げなど、過去3年間に起こった数々の大型マクロイベントの影響で、為替市場では流動性が注目を集めてきました。第1四半期の後半には、銀行セクターの混乱に伴い流動性が再注目されるようになりました。

- 過去の例と同様、銀行危機によるパニックが最高潮に達した時期には、最も流動性が高い通貨でも、取引量が急増したにもかかわらず流動性は深刻に低下しました。例:スプレッドは通常の5~10倍に拡大。

- 新型コロナウイルス感染症が拡大を始めた2020年3月頃に、最も流動性が高い通貨ペアであるEUR/USDで、わずか1,000万ユーロの決済に1時間以上かかったことがあります。

- このようなピーク時においても、ラッセル・インベストメントのFXトレーディングデスクは、スプレッドコストを0.5ベーシスポイント以下に抑えることができました。

- これは、20以上の主要銀行と20年以上に渡り緊密な関係を構築してきたことで、複数の電子取引プラットフォームを利用して取引を実行できるからです。銀行からは、売買動向とタイトなスプレッドの提示を受けています。ラッセル・インベストメントが低スプレッドコストを提供できるのは、50社に及ぶリクイディティ・プロバイダーが管理する最新の市場スプレッド情報を利用することができるためです。これによって、不測で不安定な相場においても、十分な情報を得た上で投資判断を下すことが可能となります。

出所:ラッセル・インベストメント、2023年3月末時点

結論

3月の銀行危機のような、市場を揺るがす大規模なイベントが発生すると、市場では投機的な動きが活発化します。影響を軽減し、コストを抑えながらより有利な取引を実現するためには、資産を流動化できる様々な手段を有していることが重要です。

ラッセル・インベストメントでは、トレーディングデスクが世界各国400社のディーラーと直接取引を行うことで、コストと市場エクスポージャーを最小限に抑え、最善の取引を目指すことが可能となります。インターディーラー市場のリアルタイム電子取引、見積もり依頼プラットフォーム、匿名のオール・トゥ・オールダークプールも採用しています。これにより、トランジション・マネジメントと執行サービスをご利用のお客様には、最悪の状況下でも様々な売却機会を提供することが可能となります。

銀行危機の最悪の時期は過ぎたと見られますが、35年以上の経験から、ボラティリティから完全に解放されることはないということを学びました。次の嵐に備えて常に十分な準備をしておくことが最善であると考えています。そのためには、業界の最新動向に常にアンテナを張り巡らせておくことが重要です。ラッセル・インベストメントでは、今後も四半期毎に当社の所見と見解をご紹介していく予定です。

PDFをダウンロード

S&P500インデックス、ダウ平均株価に関する著作権等の知的財産権、その他一切の権利は、S&Pダウ・ジョーンズ・インデックス社(S&P Dow Jones Indices, LLC)に帰属します。

ナスダック指数に関する著作権等の知的財産その他一切の権利はNasdaq Stock Market, Inc.に帰属します。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。