変わりゆく市場環境と、プライベート資産がポートフォリオにおいて果たすべき役割

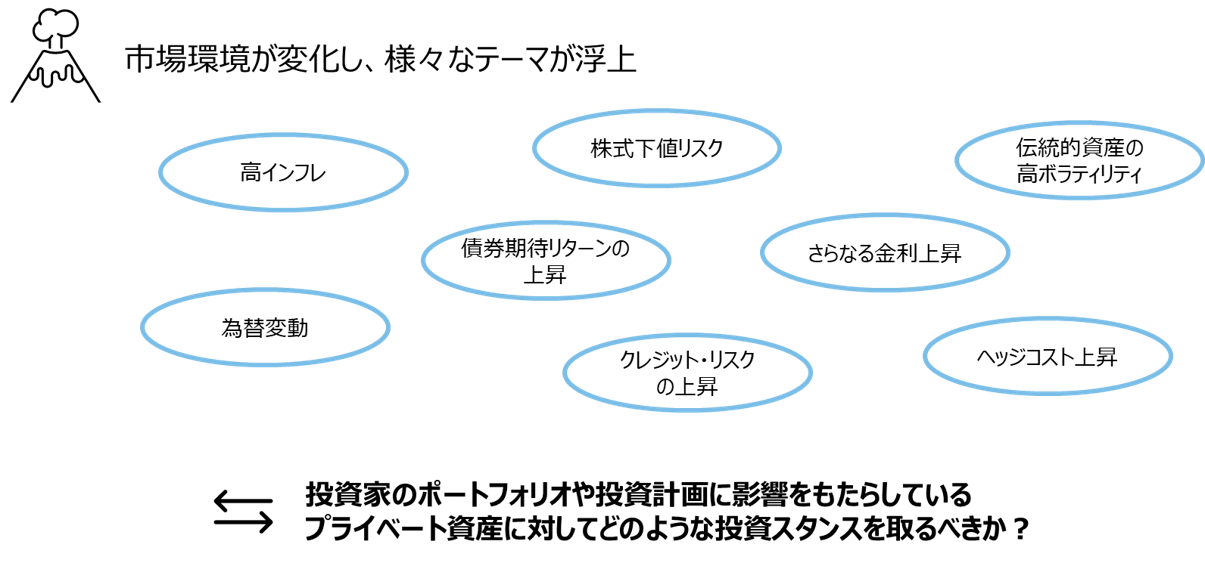

昨今の市場環境は大きく変動しており、「高インフレ」「株式の下値リスク」「伝統的資産の高ボラティリティ」等様々な重要なテーマが浮上している。これらの市場テーマはプライベート資産にどのような影響を与えるのであろうか?(図1)

図1

Click image to enlarge

出所:ラッセル・インベストメント

プライベート資産では長期的な計画に沿って投資を行うことが重要であり、投資を急に拡大したり縮小したりすることは望ましくない。上記のような市場環境変化はあるが、長期的な計画を元に投資を進めることが基本となる。一方で、計画に沿った運用を行う場合であっても投資環境の変化を無視してはならない。計画を変更しなくとも、常に直近のマーケットをモニタリングして投資スタンスを決めておくことが必要である。現在の環境に照らして投資家はプライベート資産にどのような姿勢を持つべきなのであろうか?

プライベート資産投資の目的から考える

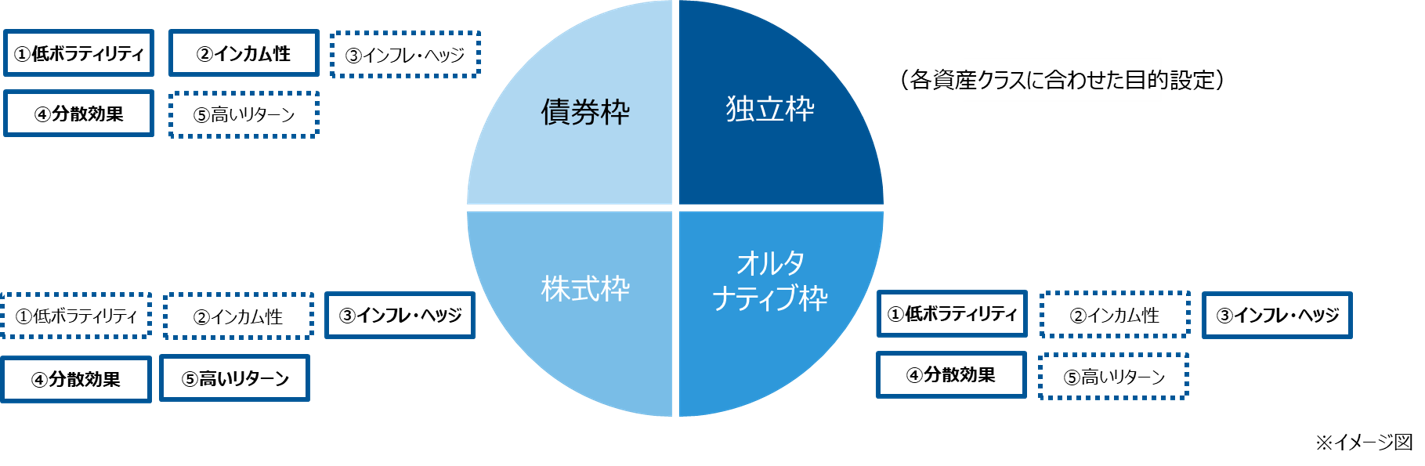

まずは、プライベート資産投資の目的に立ち返ることから始めよう。プライベート資産をどの枠(債券枠、株式枠・・・等)に当てはめるかについては様々な考え方があるが、それらの背後にはプライベート資産の5つの役割があることが多いと認識している(図2)。つまり、①低ボラティリティ・②インカム性・③インフレヘッジ・④分散効果・⑤高いリターン である。これらの優先順位は投資家毎に異なるであろうが、これらの5つの役割を意識すると、プライベート資産について考えやすくなる。

図2

Click image to enlarge

上記はイメージ図であり、現実を忠実に反映したものとは限りません。出所:ラッセル・インベストメント

即ち、環境変化によって発生した市場テーマによって、5つの役割を持つプライベート資産へのニーズが上がっているのか/下がっているのかを考えることになる。以下でインフラを例に各役割のそれぞれについて検討しよう 。

①低ボラティリティ

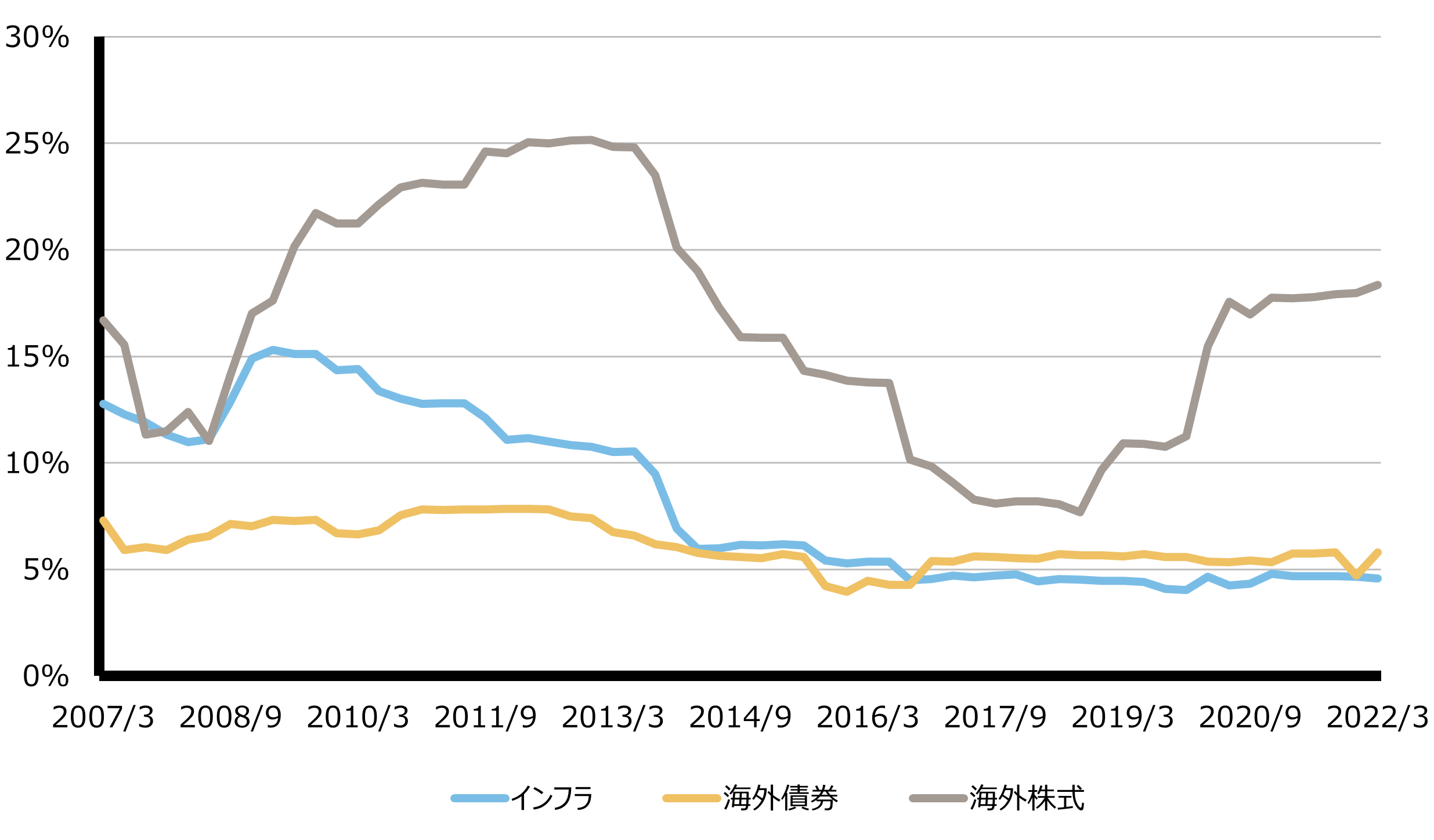

インフラを含むプライベート資産では時価算出を日々の市場取引価格ではなく鑑定等によって行うため、上場市場のように短期で急速な価格変動が起きにくくボラティリティが抑制されるという傾向がある。実際に過去の年率ボラティリティ(5年ローリング)を確認しても、インフラは低い水準にて推移してきたことが確認できる(図3)。

図3:5年ローリングでの年率ボラティリティ(米ドル建て、年率)

Click image to enlarge

2022年3月時点

インフラ:Cambridge Infrastructure Index、海外債券:FTSE WGBI ex Japan Index、海外株式:MSCI ACWI ex Japan Index。上記は過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ブルームバーグのデータをもとにラッセル・インベストメント作成

つまり、昨今の市場テーマである「伝統的資産の高ボラティリティ」や「株式の下値リスク」などによってポートフォリオ全体のリスクが高まる中で、ボラティリティが低いインフラの役割の重要性が増すことになる。つまり、役割①低ボラティリティの観点からは、昨今の市場変動によってインフラの投資ニーズが増えることになる。

②インカム性

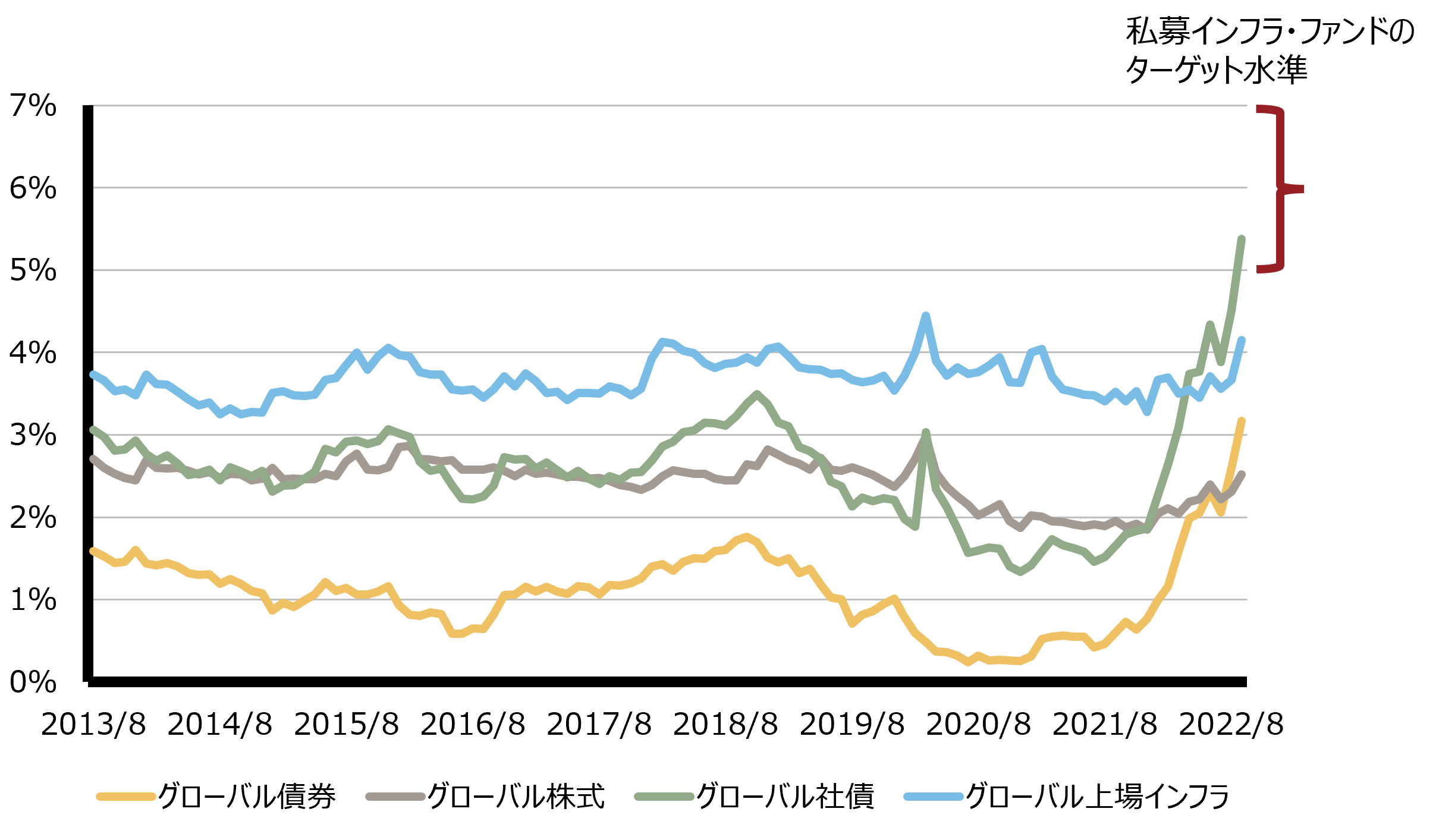

インフラではインカムが収益の柱の一つになっている。弊社のオルタナティブ商品調査(2022年10月)によると、概ね4-7%程度のインカム目標が想定されていることが多い。一方で、伝統的資産における利回り推移を長期で確認すると、直近で金利が急上昇したこと等によりインフラの利回りは債券対比で大きく優位になっているとは言いにくい環境になっている(図4)。

図4:各上場資産の利回り(最終利回りまたは配当利回り)

Click image to enlarge

2022年9月末時点

グローバル債券:FTSE WGBI Index、グローバル株式:MSCI ACW Index、グローバル社債:Bloomberg Aggregate – Coporates Index、グローバル上場インフラ:Dow Jones Brookfield Global Infrastructure Index。上記は過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ブルームバーグのデータをもとにラッセル・インベストメント作成

即ち、「債券期待リターンの上昇」や「クレジット・スプレッドの拡大」といった昨今の市場環境変化により他資産の利回りが上昇したため、役割②インカム性の観点からはインフラの相対的な魅力度が落ちていることになる。

③インフレヘッジ

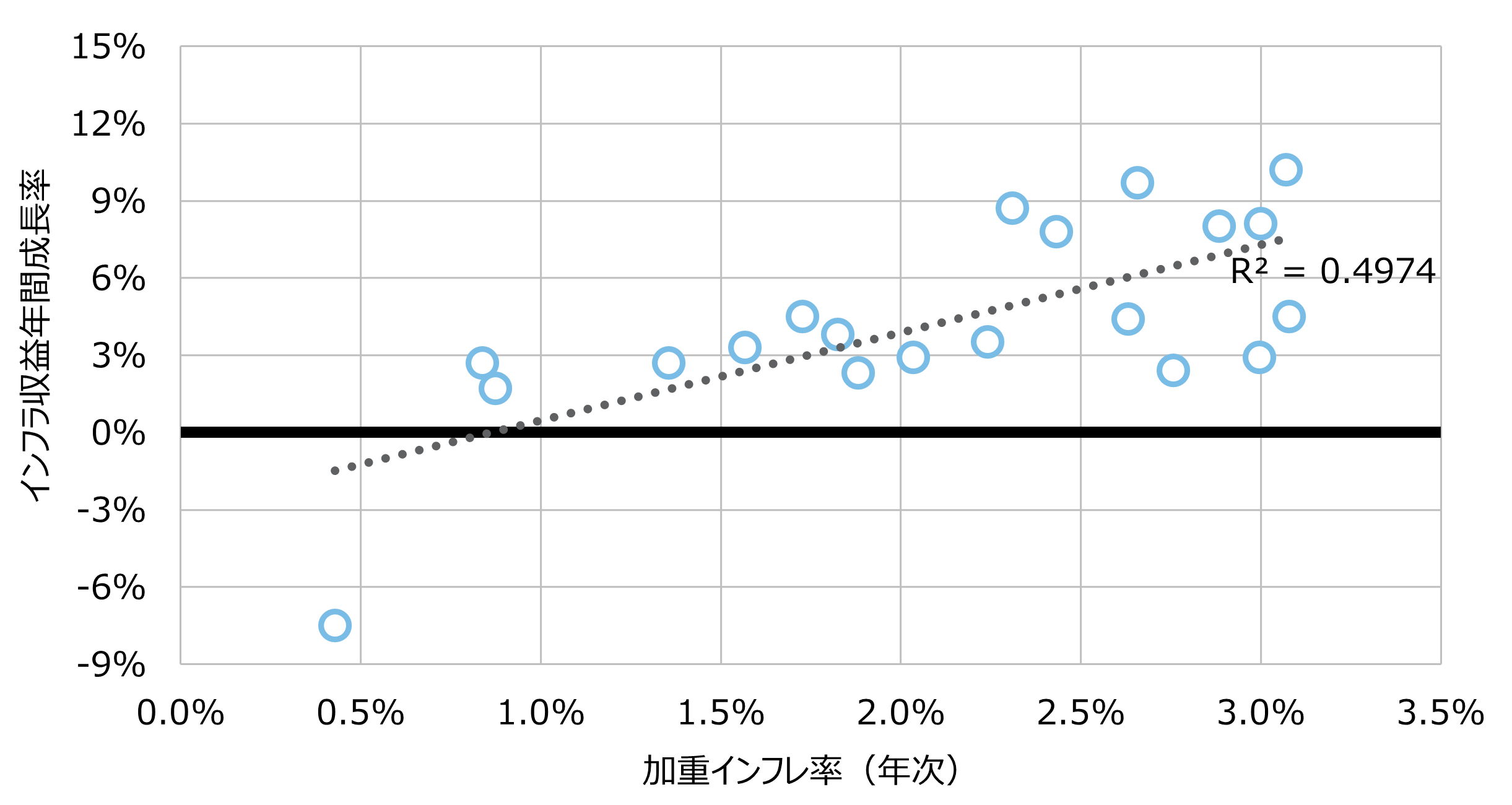

規制や契約を通じてインフレに応じて利用料が増加する仕組みを持っていることで、インフラはインフレ耐性を持っていると言われることが多い。実際に過去のインフレ率とインフラの収益の増加率を年次でプロットすると、インフレ率が高い時期ほどインフラの収益も大きく増大しているという関係が確認できる(図5)。

図5:2001年から2020年までの年次インフラ収益成長率とインフレ率

Click image to enlarge

2022年3月時点

加重インフレ率は米国・豪州・英国・ユーロ圏のそれぞれのインフレ率を地域別比率にて加重平均して算出。地域別比率は前年末の数値を使用。地域別比率の算出に当たっては、InfraMetrics指数の米州およびアジアを米国、オセアニアを豪州、欧州をユーロ圏+英国とみなしている。インフレ率はPCE価格指数(米国)、消費者物価指数(CPI:オーストラリアおよび英国、HICP:ユーロ圏)を使用。各国の通貨ベース。上記は過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:InfraMetrics、ブルームバーグのデータをもとにラッセル・インベストメント作成

つまり、昨今の市場テーマとして「高インフレ」が意識されている点からすると、インフレヘッジ性を持つインフラの役割が大きくなることでインフラへの投資ニーズは増えていると言える。

④分散効果

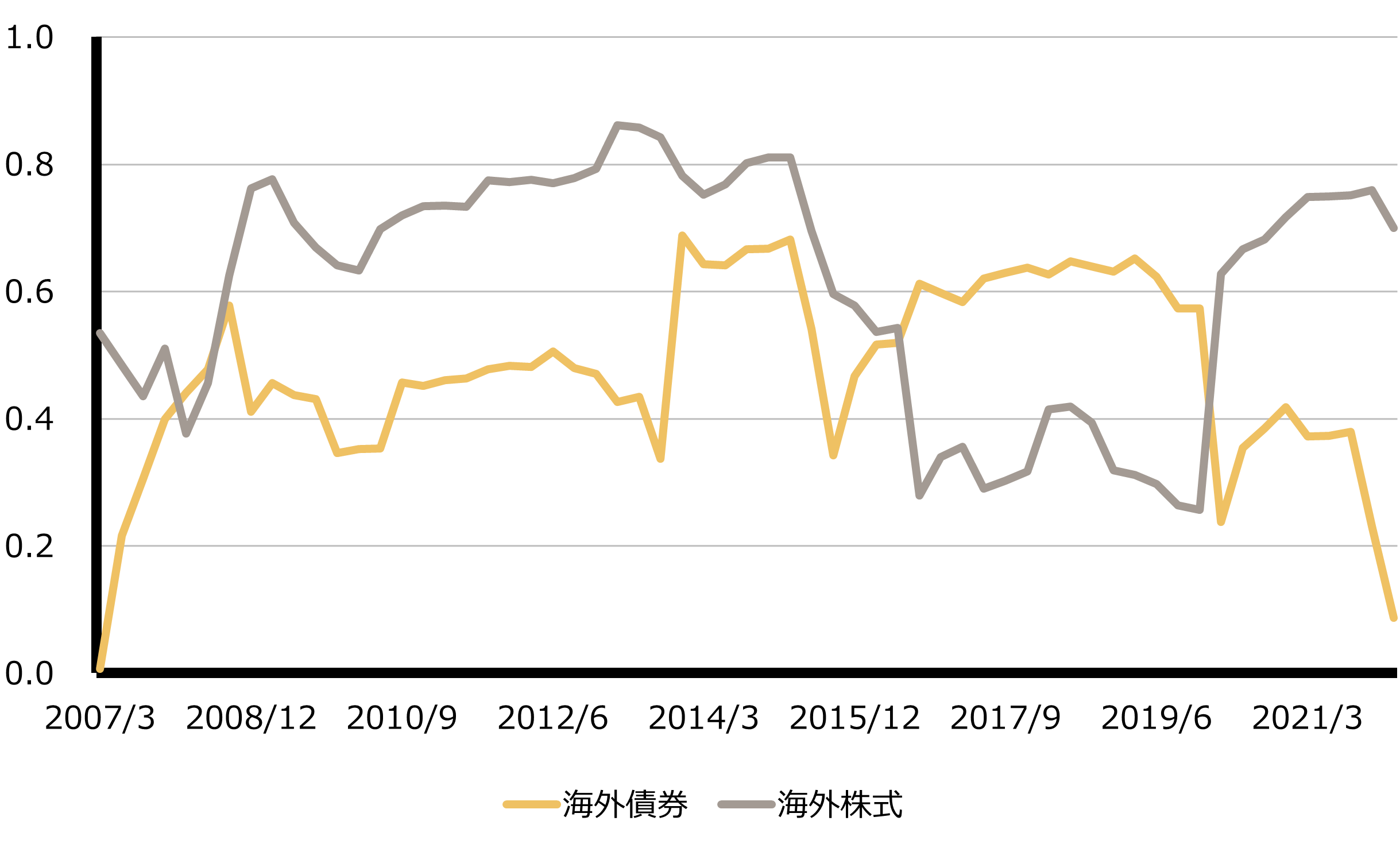

インフラを含めてプライベート資産は伝統的資産に対して低相関であるがゆえにポートフォリオに分散効果をもたらすと一般的に理解されている。公正価値による時価算出を行う点や、投資対象・投資手法が伝統的資産とは異なるといったことがその背景となっており、インフラでも分散効果をポートフォリオにもたらしてくれることが期待できる。インフラと伝統的資産の相関係数の過去実績を5年ローリングでグラフ化すると、インフラと債券の相関あるいはインフラと株式の相関は概ね0.7又はそれを大きく下回る水準にて推移していた期間が長かったことが確認できる(図6)。

図6:5年ローリングでのインフラに対する相関係数(米ドル建て、年率)

Click image to enlarge

2022年3月時点

海外債券:FTSE WGBI Index、海外株式:MSCI ACWI Index、インフラ:Cambridge Infrastructure Index。上記は過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ブルームバーグのデータをもとにラッセル・インベストメント作成

「株式の下値リスク」や「更なる金利上昇」といった市場テーマが昨今注目されているが、それらを前提とするとポートフォリオでのリスク分散を図る必要性が上がってきていることになる。つまり、役割④分散効果の観点からすると、インフラへの投資ニーズが高まっていると言える。

⑤高いリターン

インフラでは厚いインカムに加えて一定程度のキャピタル益も加えることによって、高いリターンを創出することが目標とされていることが多い。弊社のオルタナティブ商品調査(2022年10月)によると、10%前後のリターン目標が設定されているファンドが大部分を占めており、株式と同等又はそれ以上のリターンが期待されている格好になっている。実際に、過去20年の円建てリターンで比較しても、インフラが年率8.7%のリターンであったのに対して、国内株式が4.0%、海外株式が5.3%となっていた(図7)。(2022年3月末までの20年間のリターンでの計測であり、今後も同水準のリターンが維持されない可能性があることには注意が必要。)

図7:インフラと伝統資産のリターン比較

Click image to enlarge

2022年3月時点。円建て。インフラ:Cambridge Infrastructure、国内債券:野村BPI Index、国内株式:TOPIX、海外債券:FTSE WGBI ex Japan Index、海外株式:MSCI ACWI ex Japan Index、PE:Cambridge Buyout & Growth Index。2002年3月末を100として指数化。上記は過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ブルームバーグのデータをもとにラッセル・インベストメント作成

昨今の市場テーマとして「株式の下値リスク」・「為替変動」・「ヘッジコスト上昇」などが意識されていることから、上場株式以外のリターンの牽引役がポートフォリオの中で求められていると言えよう。つまり、役割⑤高いリターンの観点からはインフラへの投資ニーズが増えていることになるのである。

総括と実務への適用

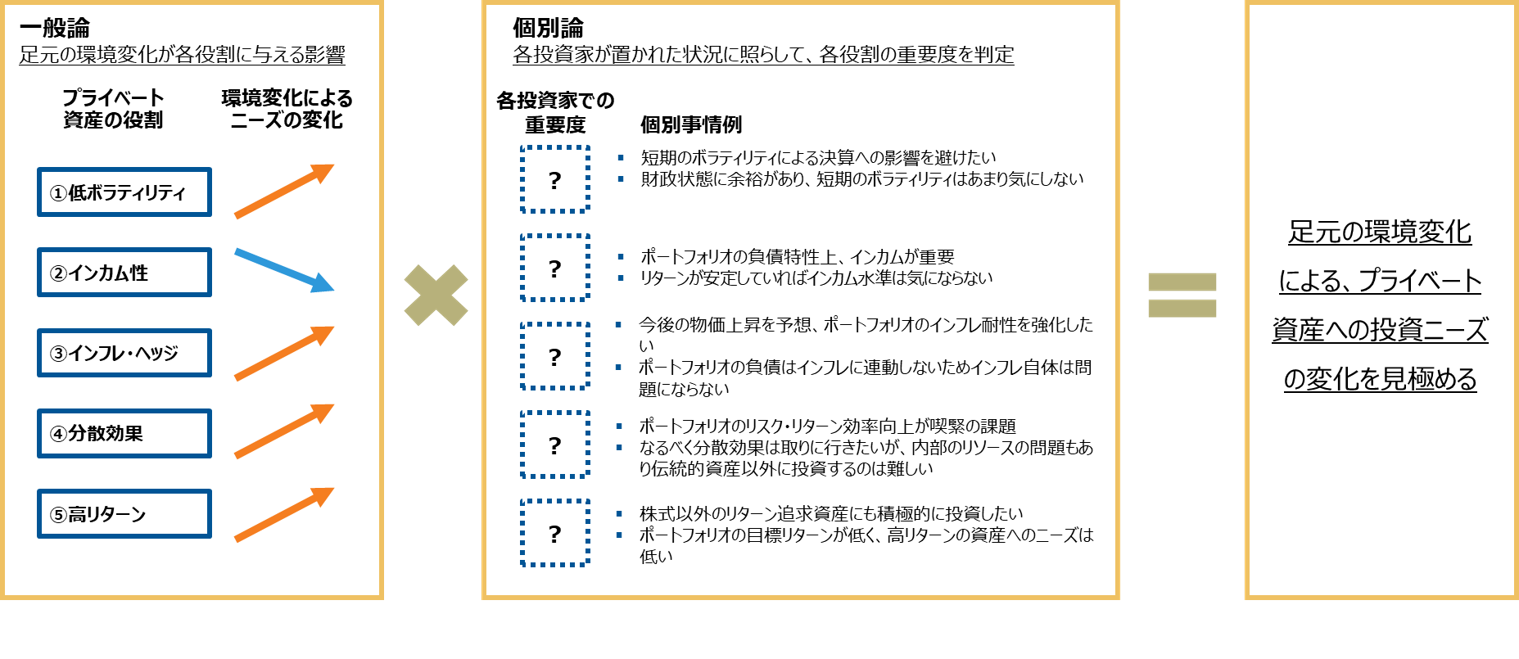

上記①~⑤の役割から判断すると、インフラへの投資ニーズが増えているという項目が多かったが(図8の左の”一般論”)、多数決でインフラに投資すべきと安直に結論すべきではない。図8中央の”個別論”である、投資家毎の個別事情に照らして各役割の重要度を判定する必要がある。例えば、役割②インカム性について、負債特性上インカムが非常に重要という投資家もいれば、長期的にリターンが安定して享受できればよくその由来がインカムであってもキャピタルであっても問題ないという投資家もいるであろう。各役割について個別事情も踏まえながらその重要度を判断することを通じて、直近の市場環境変化によるインフラへの投資ニーズの変動を検討するべきなのである。

図8

Click image to enlarge

2022年10月時点

出所:ラッセル・インベストメント

プライベート資産の「5つの役割」を軸として市場テーマを検討するという本記事の考え方が、変化する市場環境を乗り越えてプライベート資産と付き合っていくための参考になれば幸いである。

MSCIインデックスに関する著作権およびその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

ブルームバーグ(BLOOMBERG)は、ブルームバーグ・ファイナンス・エル・ピー(Bloomberg Finance L.P.)の商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグインデックス(BLOOMBERG INDICES)に対する一切の独占的権利を有しています。

Dow Jones Brookfield Global Infrastructure Indexは、Dow Jones Indexesの製作物であり、かつ、CME Group Index Services LLC(「CME」)の商標です。

TOPIXの指数値および商標は、株式会社JPX総研または株式会社JPX総研の関連会社の知的財産であり、すべての権利は株式会社JPX総研または株式会社JPX総研の関連会社が所有しています。また、これらの情報は信頼のおける情報源から得たものではありますが、株式会社JPX総研または株式会社JPX総研の関連会社はその確実性および完結性に責任を負うものではありません。

NOMURA-BPI 総合指数は、野村證券株式会社が公表している指数で、その知的財産権は野村證券株式会社及びその許諾者に帰属します。なお、野村證券株式会社及びその許諾者は、対象インデックスを用いて行われる弊社の事業活動・サービスに関し一切責任を負いません。

FTSE WGBI ex Japan Indexは、FTSE Fixed Income LLCにより運営され、世界主要国の国債の総合収益率を各市場の時価総額で加重平均した債券インデックスです。このインデックスのデータは、情報提供のみを目的としており、FTSE Fixed Income LLCは、当該データの正確性および完全性を保証せず、またデータの誤謬、脱漏または遅延につき何ら責任を負いません。このインデックスに対する著作権等の知的財産その他一切の権利はFTSE Fixed Income LLCに帰属します。

Cambridge Associates に関する著作権並びに知的財産権その他一切の権利は Cambridge Associates LLC. に帰属します。

EDHEC Infrastructure Instituteが算出するEDHECInfraMetrics指数の商標およびデータはEDHECの独占的な財産です。これは研究目的であり、いかなる場合も投資の推奨や配分を意味するものではありません。EDHEC Infrastructure Instituteは同指数の使用による結果については責任を負うものではありません。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。