変化するスチュワードシップ活動とリターン源泉における役割

今年も猛暑とともに株主総会のシーズンが到来した。近年は東証によるコーポレート・ガバナンス改革や企業間の活発なM&A、ファンドによる株主提案など、ガバナンスに関わる報道を見ない日はないと言っても過言ではない。一方、投資家に対しても、スチュワードシップ・コードの2025年改訂や、昨年8月に公表されたアセットオーナー・プリンシプルなどを通じ、投資先企業の価値向上に向けたスチュワードシップ活動が改めて要請されている。

年金基金にとってのスチュワードシップ活動は、採用運用機関によるスチュワードシップ活動のモニタリングと評価であり、独自の取り組みにはこれまで一定のハードルが存在したが、企業年金連合会の「企業年金スチュワードシップ推進協議会」を通じた協働モニタリングが今夏に始まることを受け、今後は活動への取り組み手段が広がることになる。

本稿では、近年のスチュワードシップ活動を取り巻く動向を振り返り、株式投資のリターン源泉としてのスチュワードシップ活動の役割について改めて考えてみたい。

「普及」から「実質化」のステージへ

2014年の策定以降、スチュワードシップ・コードはコーポレートガバナンス・コードと共に、企業価値向上のための「車の両輪」として2020年まで3年毎に改訂が繰り返されて来たが、近年その目的は「活動の普及」から「活動の実質化」へと移りつつある。

具体的に、金融庁が策定した「コーポレート・ガバナンス改革の実践に向けたアクション・プログラム2024」には、企業による情報開示の充実(株主総会前の早期の情報開示、IR資料の英文開示等)に加え、企業から見た実質株主の透明性の確保、協働エンゲージメントの促進など、より効果的かつ効率的なエンゲージメントを促すための施策が列挙されている。今般予定されるスチュワードシップ・コードの改訂には、これら一部の内容が反映される予定である(本稿執筆時点)。

また2024年8月にアセットオーナー向けの基本原則として纏められたアセットオーナー・プリンシプルにも、スチュワードシップ活動(原則5)が盛り込まれ、当該活動の実施がアセットオーナーに原則的に求められる要件であることが示された。このように、スチュワードシップ活動の定着と実質化に向けた取り組みが進展している。

運用機関のスチュワードシップ活動は着実に進化

次に、運用機関のスチュワードシップ活動の動向について見ておきたい。欧米では投資家が「モノ言う株主」として企業に対し必要に応じた意思表示を行うことが広く行われてきた一方、日本では2014年のスチュワードシップ・コードが実質的な活動の出発点であり、活動の歴史は相対的に短い。このため、国内のスチュワードシップ活動に関する実態調査では、運用チームとスチュワードシップ活動を担うチームの連携不足や、企業に対する形式的なエンゲージメントの実施、エンゲージメントを担う人材の育成やリソース制約などが課題として指摘されてきた 。これらは今後、各社の運用プロセスにおけるESGインテグレーションの深化や活動経験の蓄積とともに、改善が進んでいくと思われる。

一方、先行してスチュワードシップ活動に取り組む海外運用機関の状況を見ると(弊社「ESG運用機関アンケート調査2024 」)、回答した運用機関の約7割がESG専任人材を配置し、専門人材へのリソース拡充を行っている。また実際のエンゲージメントの担い手としては、ESG専任スタッフ(アクティブオーナーシップ)との回答が全体の33%である一方、運用スタッフ(シニア層)を挙げる回答も50%程度で安定しており、スチュワードシップ活動の専門化が進む中、運用チームとも連携しつつ活動が行われている様子が伺える。

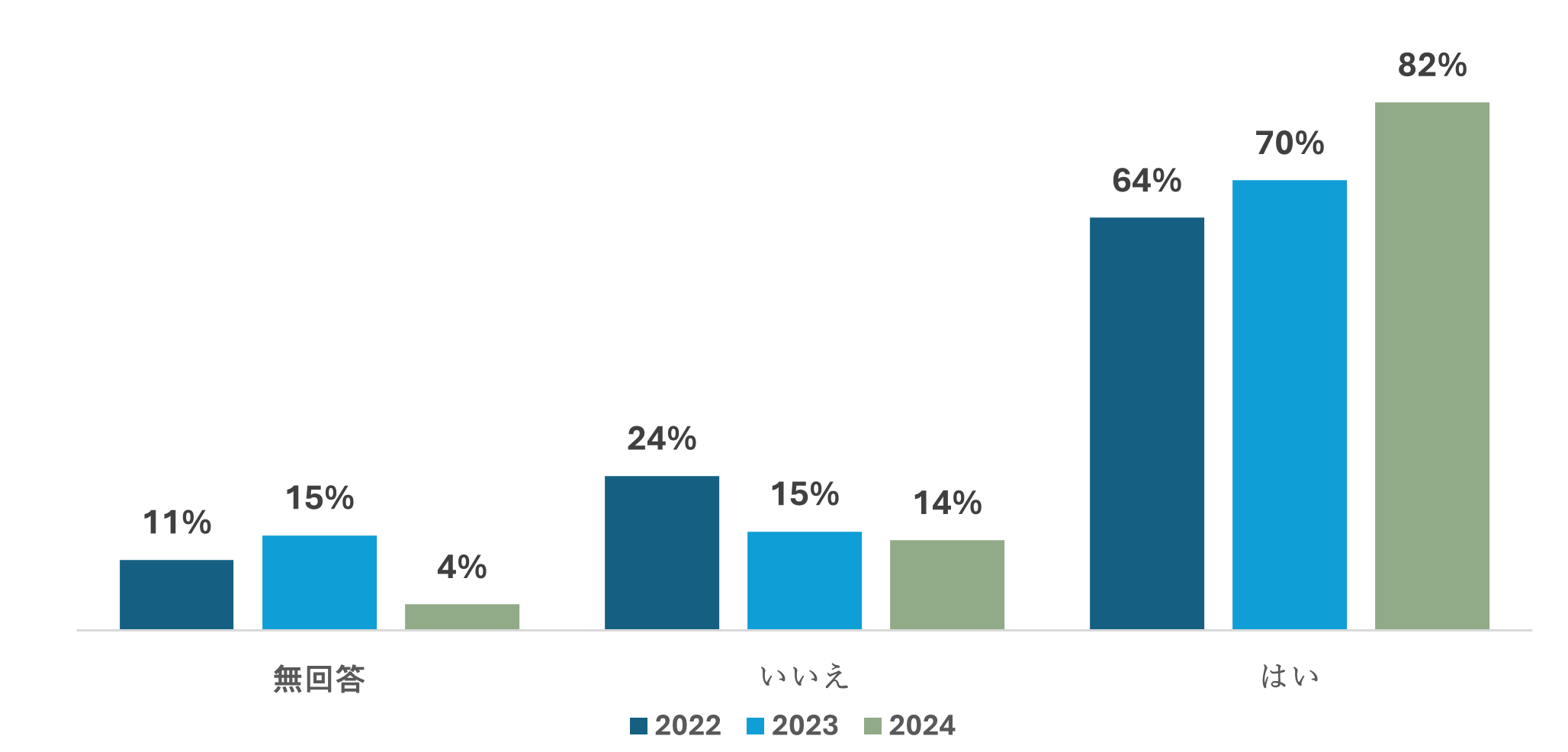

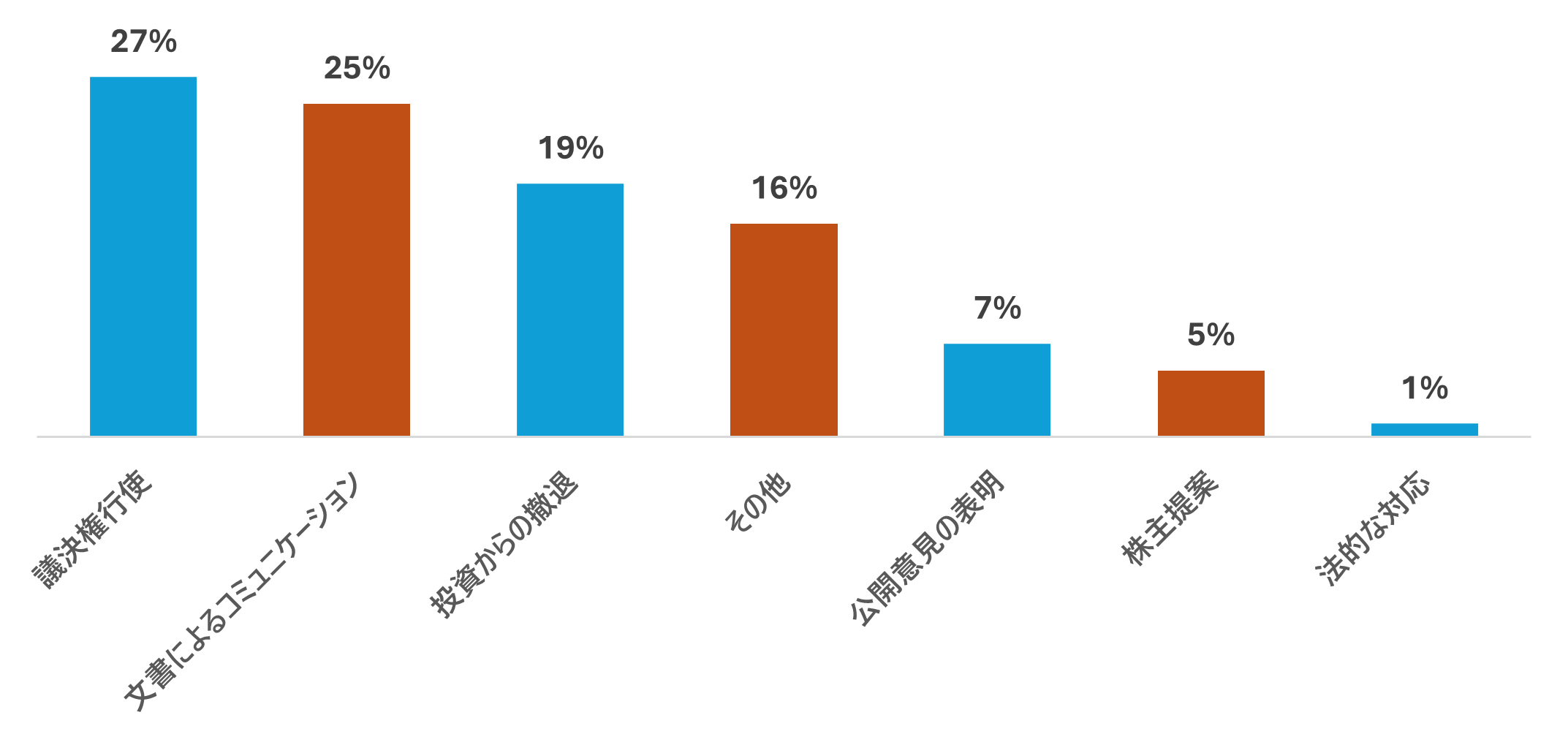

またエンゲージメントの実施にあたり、目標設定や効果測定を行っている運用機関も2024年時点で8割強と着実に増加しており、具体的な成果を意図した活動という傾向が強くなっていることが分かる(図1)。なお、一定期間にわたってエンゲージメントを実施し、思うような成果が得られなかった場合の次の対応(エスカレーション戦略)としては、より明確なコミュニケーション(文書の送付、公開意見の表明、株主提案)の他、株主としての具体的なアクション(議決権行使、投資からの撤退)も全体の約1/2を占める。特に投資からの撤退(売却)は株主が取り得る最終手段であり、スチュワードシップ活動と投資判断が密接に連携しつつ投資行動が取られている様子が見て取れる。勿論、効果的なスチュワードシップ活動のためには企業に対する深いリサーチが必須であり、その上で投資判断が下されることを考えると、これはごく自然な姿とも言える。

図1 :エンゲージメントについて目標設定や効果測定を行う運用機関の割合(2022-2024年)

図2 :エンゲージメント後のエスカレーション戦略

出所:ラッセル・インベストメント「ESG運用機関アンケート調査2024」

リターン源泉としての可能性

運用機関のスチュワードシップ活動の進化に伴い、投資対象によってはこれらの活動がリターン源泉に占める位置づけも変化していく可能性がある。既述の通り、近年は国内においてコーポレート・ガバナンス改革を後押しする施策が多く出され、M&A件数も増加するなど、海外投資家からの関心も高まっている。

これを受け、弊社ではアクティブ運用戦略のリサーチを通じ、所謂「アクティビスト・ファンド」ではない一般的なアクティブ運用戦略においても、企業のガバナンス改革への着目や、企業へのエンゲージメント活動に注力し投資機会を見出そうとする活動が増えていると認識している。

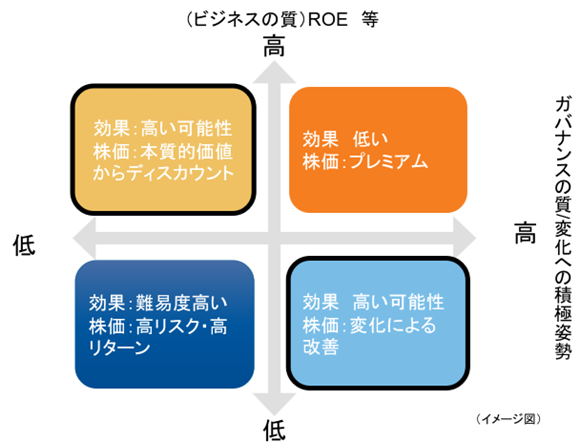

具体的に、国内企業の株価成長にとってカギとなる「ビジネスの質(ROE等の資本効率)」と「ガバナンスの質(変化への積極姿勢など)」で企業を区分したイメージ(図3)を見ると、両者において優れた企業の株価は既に割高(プレミアム)となる傾向にあり、投資機会としての魅力度は高くない。このため、運用機関のエンゲージメント対象となり得るのは、図3の右下(ビジネスの質には改善余地があるが、変化への積極姿勢が見られる企業)、もしくは左上の企業群(ビジネスの質は高いが、ガバナンス等に改善余地が見られる企業)となるだろう。なお前者の企業群については、変化への積極姿勢を持つ経営陣と対話を行い、中期的にROE等の資本効率の向上策を後押しすること、後者の企業群については、ガバナンス面での課題解決の重要性について経営陣と対話を行い、バリュエーション改善を促すことが、エンゲージメントにおけるカギとなろう。効果的なエンゲージメントを通じて変化を実現できれば、株価上昇を通じたリターン獲得に繋がる可能性がある。

このように、運用機関によるスチュワードシップ活動は、資本効率やESG要素等において改善の余地が見込まれる企業に対し、投資家が付加価値を創出するための手段としての色彩が強まり、株式投資のリターン源泉としての重要性も増していく可能性がある。但し、企業の行動変化の可能性を見出し、後押しするためには、投資家の側にも相応のリソース投入が必要と思われる。このため、これらの投資機会からリターンをより享受できる可能性が高いのは、深い企業リサーチにもとづき銘柄選定やスチュワードシップ活動を行うアクティブ運用戦略と言えるだろう。

図3 :エンゲージメント対象と見込まれる効果

出所:ラッセル・インベストメント

アセットオーナーのスチュワードシップ活動への取り組み方

スチュワードシップ活動を取り巻く環境が変化する中で、アセットオーナーから見た活動の位置づけや取り組み方針は今後どのように変わっていくのだろうか。

まず既述の通り、運用機関のスチュワードシップ活動がリターン創出の手段として実施されつつあることから、これらの活動の評価やモニタリングも、運用能力評価の一部として行われることが増えていくのではないだろうか。運用戦略を新たに選定する際の評価に加え、採用後はスチュワードシップ活動の実績やパフォーマンスへの寄与等について確認することがより重要になると思われる。

また、企業年金連合会が運営する「企業年金スチュワードシップ推進協議会」を通じ、運用機関のスチュワードシップ活動に関する情報収集をより効率化できる点も大きな変化と思われる。これまでアセットオーナーが運用機関のスチュワードシップ活動を評価するためには、自身で各社から情報収集を行う必要があったが、今後は協議会を通じて得た情報をもとに、可能であれば外部評価(運用コンサルティング会社、ゲートキーパー等)も参考にしつつ、より評価に注力する選択肢が増えることになる(図4)。

アセットオーナー・プリンシプルでは、外部リソースの活用も視野に入れた運営の高度化(原則2)が要請されている。本稿のテーマであるスチュワードシップ活動においても、アセットオーナーは自身が注力すべき領域と外部リソースを積極的に活用すべき領域を整理し、内外のリソースを必要な領域に効率的に割り振ることで、運営全般の高度化や、運用機関の能力に対する適切な評価を通じたパフォーマンス改善を図ることが可能になると思われる。

図3 :エンゲージメント対象と見込まれる効果

出所:ラッセル・インベストメント

みずほリサーチ&テクノロジーズ「機関投資家等のスチュワードシップ活動に関する実態調査2023年3月」

グローバルにビジネスを展開する運用機関221社からの回答を集計。回答者の過半数にあたる53%が米国、15%が英国、10%がオーストラリアまたはニュージーランドに本社を置く。