中庸は徳の至れるものなり ~運用スタイルのバランスについて~

哲学で使われる言葉はとかく難しいものですが、そうした言葉の一つに「中庸」があります。洋の東西で多少は意味が違うものの、概ね“均衡のとれた状態や態度”を意味するようです。分かったような、分からないような、しかし深みのある言葉です。

昨年度、株式アクティブ運用は堅実な実績を残す

さて、昨年度は株式アクティブ運用が堅実な実績を残した1年となりました。ラッセル・インベストメントが運用機関評価においてモニタリングしている株式アクティブ運用戦略ユニバース中位値の実績(平均的なアクティブ運用の実績と読み替えていただいても構いません。)は、国内株式と先進国株式のいずれも1%(グロスベース)を超す超過収益率を記録しました。昨今ではアクティブ運用がもたらす付加価値を疑問視する意見も聞かれますが、昨年度の運用実績はアクティブ運用者側にとってある程度は追い風になったと言えるでしょう。

ここでユニバース中位値の実績とご自身の株式ポートフォリオの実績を比較して違和感を覚える投資家は、ご自身のポートフォリオを改めてご確認いただいても良いかもしれません。株式の下値リスクをヘッジするために先物等によるヘッジや最小分散戦略を採用している場合、違和感の正体を特定しやすいと思いますが、そうでない場合、違和感の原因はアクティブ運用戦略の組み合わせ方法にある可能性があります(以降、本稿では平均以上の優れたアクティブ株式運用戦略を採用することを前提とし、アクティブ株式運用戦略の組み合わせについて論を進めます)。

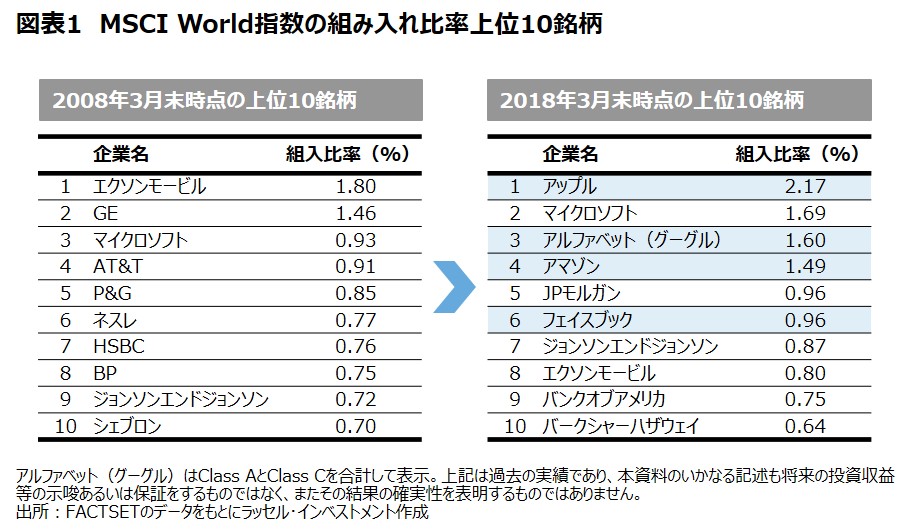

IT企業が市場を牽引

割安型(バリュー)戦略はここ数年、苦戦が続いています。その要因としてパッシブ運用の隆盛等、様々な理由が指摘されていますが、直近10年間の株式市場の変化を確認することで、その背景を直感的にご理解いただけるのではないかと思います。

近年の急速な利益成長と今後への期待によってその企業価値を急速に増やしたアップル、アルファベット(グーグル)、アマゾン、フェイスブックは、10年前の上位銘柄に含まれておりません。例えば、2018年8月17日までの1年間でいえば、NYSE FANG+(注1)指数(NYSE FANG+ Index)はドル建てリターンで40%超であったのに対し、米国大型株の代表的な指数であるS&P500指数は20%弱に留まりました。

(注1)「FANG+」とは、フェイスブック(Facebook)、アマゾン(Amazon.com)、ネットフリックス(Netflix)、グーグル(Google、現アルファベット傘下)の頭文字をつないだ「FANG」に、米アップル等を加えたハイテク、ネット関連銘柄をまとめて示す呼称です(出所:https://www.nomura.co.jp/terms/english/other/A03126.html)。

つまり、アクティブ運用戦略を組み合わせる際はこうした企業が投資対象となりやすい戦略を優先した方が良かったと振り返ることもできます。多少株価水準に割高感があったとしても、将来の利益成長が期待できる企業を中心に投資するのが成長型(グロース)戦略と一般には呼ばれています。こちらの4銘柄に代表されるような成長銘柄が投資対象になりやすい傾向があるという点では、近年は成長型戦略が優位であったという見方もできます。

スタイルのバランスを取ることが基本

昨年度、株式運用で超過収益を獲得できなかった投資家のポートフォリオを見ると、割安型戦略を中心にポートフォリオを構築されている例や、成長型戦略の役割をGARP(注2)型戦略に担わせている例が散見されます。こうしたポートフォリオでは先にご紹介したような高成長企業の組み入れが少ないケースが多かったようで、近年のような市場環境では結果としてその実績が市場平均を下回りやすかった側面もあったようです。

(注2)Growth At Reasonable Priceのことで、企業の成長性と株価の割安性を考慮した運用手法を指します。

以下の図表2で見られるようにスタイルの影響がリターンに及ぼす影響は決して小さくありません。実際、昨年度は割安株指数が市場全体を4%超劣後していますので、仮に優れた割安株戦略のみで株式ポートフォリオを構築したとしても、運用スタイルに中立的な市場インデックスに対して超過収益を獲得することは容易ではなかったでしょう。

株式ポートフォリオの構築において、特定スタイルの一時的なパフォーマンスの良し悪しに左右されずに、優れたアクティブ運用者の能力による超過収益を享受するには、割安型戦略と成長型戦略をバランス良く採用し、運用スタイルのバランスを取る方法が基本とされています。投資期間によりますが、年度単位で相応に安定した超過収益を享受することを目指すのであれば、この基本が大切になるでしょう。

バランスを取ることは一見すると単純で容易に思えるかもしれませんが、バランスを取ったつもりでも実際はそうでないこともよくあり、正しくバランスを取ることが重要です。そして正しさを担保するには複数のポートフォリオ特性を確認するなど、複眼的な視点も必要になります。

バランスを取り続けることが難しい

本稿のために中庸について調べる中で、中庸は誰にでもできることではあるが、状況に左右されずに中庸であり続けることは困難であるという考えに至りました。この考え方を運用スタイルの管理に応用すると、バランスを維持することの難しさを示唆しているように思います。

目指すべきポートフォリオ全体の特性を定義づけ、バランスの取れたポートフォリオを構築しても、それを維持することは簡単なことではありません。特定の運用スタイルにとって不利な環境が続けば当該運用スタイルに対する疑念が生まれてくるものですし、“最新の研究結果”を応用させた運用商品に比べて旧来の運用商品が古臭くて面白くないものに映ることもあります。新しい運用商品をおしなべて否定するわけではありませんが、目指すべきポートフォリオ全体の特性の実現に必要な運用スタイルのバランスは、維持した方が良いでしょう。

「中庸は徳の至れるものなり」という言葉に表される通り、中庸であることは簡単に見えて、実際は相当に難しいことのようです。運用スタイルの管理においてもおそらく同様であることを念頭におきつつ、今一度ご自身の株式ポートフォリオを再確認し、目指すべきポートフォリオ特性から大きなかい離が見つかったらポートフォリオを見直してはいかがでしょうか。

- MSCI Indexに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

- NYSE FANG+指数(NYSE FANG+ Index)に関する著作権等の知的財産権、その他一切の権利は、ICE Data Indices, LLCまたはその関連会社に帰属します。

- S&P500インデックスに関する著作権等の知的財産権、その他一切の権利は、マグロウヒル・カンパニーズの一部門であるスタンダード・アンド・プアーズに帰属します。

- インデックス自体は直接投資の対象となるものではありません。また、インデックスには運用報酬がかかりません。