新型コロナウイルスと市場の下落:3つの注目点

※以下は、2020年2月26日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

現在の市場の調整は、長期的な後退の始まりなのでしょうか。

新型コロナウイルス流行への懸念の拡大とともに、先週末になってすでにプレッシャーにさらされていた金融市場は、今週に入り月曜日(2月24日)の取引でも積極的に売られ、ダウ工業株30種平均は1,000ポイント以上下落しました。S&P 500株価指数は、月曜日の終値で3.5%下落し、10年物米国債の利回りも過去最低の1.356%に近づきました。火曜日(米国西海岸標準時間で2月25日)の午前時点でも下落は続き、ほとんどの主要ベンチマークはさらに1%下落しています。

何が売却を引き起こしているのでしょうか? 中国(北京)、イタリア、韓国、イランにおいて新たに感染者が発生したとの最近の報道により、世界の投資家は、世界経済に対するより深刻かつ持続的な脅威を懸念し始めています。そして、これらの恐怖は根拠のないものではありません。

言うまでもなく、一般的に感染症の世界的な流行は、景気循環にマイナスの影響をもたらします。簡単に言えば、多くのチャネルを通じて経済活動と企業利益が混乱するということです。例えば、

- 封じ込め努力: 工場閉鎖は何の生産もなされないことを意味します。

- サプライチェーン: 中国の武漢など影響を受ける地域で生産される中間財に依存している製品の配達が遅れる可能性があります。

- 観光: 旅行規制と不安心理は、観光に関連するサービス産業の成長を減速させる可能性があります。

- 支出: 消費者が混雑したショッピングセンターを避けることによって、裁量的な消費を先送りする可能性があります。

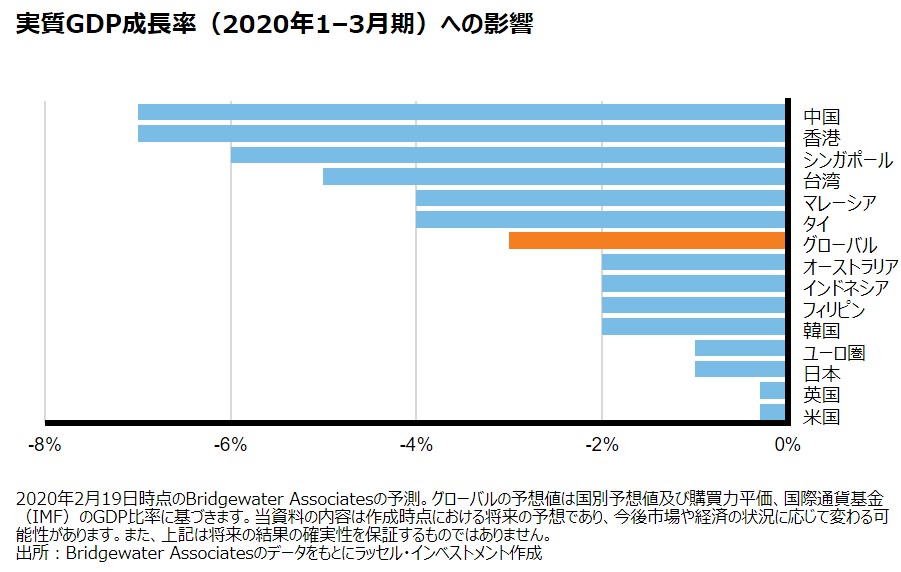

中国からの時系列データからは、2020年1–3月期の経済成長がかなり大きな打撃を受けつつあることがはっきりと分かります。これらの経済的影響は、震源地である中国、アジア新興国、日本、欧州、次いで程度は落ちるものの米国でも強く感じられるものとなりそうです。

新型コロナウイルスがもたらすであろう世界のGDP低下に対抗できる希望の光があるとすれば、過去の歴史が示唆することとして、このウイルスが最終的に封じ込められた場合に、経済成長率と企業のファンダメンタルズが急速に正常化することが考えられます。

ウイルス:知らないことを知る

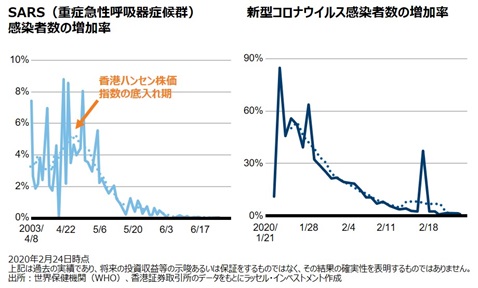

私たちは、新型コロナウイルス大流行の重大性や持続期間を予測する上で、独自の洞察性または優位性があるとは主張しません。しかし、過去の事例(例えば、2003年のSARS(重症急性呼吸器症候群))に基づいて、ウイルスが封じ込められたことを信頼できると判断できれば、株式市場は底を見つける可能性が高いことを知っています。言い換えれば、新型コロナウイルス感染の勢いがピークに達したと投資家が考えることができれば、市場は回復する可能性が高いと考えられます。

先週半ばまでの市場は、新型コロナウイルスを一時的なリスク要因として主に見ていました。実際、新たな感染者数の増加傾向は非常に抑制されていました(右図)。しかし、人口が多く、経済的に重要な地域で新たな感染症例が出現したことで、この見通しには異議が唱えられています。

市場の注目点

今後数日間および数週間において、市場は3つの重要な要素に焦点を当てると考えられます。

- 1. 流行の期間と幅:流行が4月にかけて加速し、4–6月期の経済活動を抑制し、他地域に著しく広がっていくことになるのか

- 2. 非線形性(Non-linearities)※:企業倒産が発生し、中国の映画館閉鎖などの連鎖反応が起きるか(グローバル・サプライチェーンの相互関連性を考慮し、これは私たちが注視しているリスクです)

- 3. 政策対応:財政・金融当局が上記を防止するために十分な流動性供給を行うか ※訳者注:それまでのトレンドを離れて急激に変化する状況を示す。

グローバル・マーケット・アウトルック:脱線ではなくミニサイクルの遅れ

2019年に実施されたフェーズ1の米中貿易協定と3回の米連邦準備制度理事会(FRB)の利下げは、今年の世界経済と企業収益のファンダメンタルズの再加速の舞台を整えたかのように見えました。これは、11年目に及ぶ世界経済拡大の小さな好循環(positive mini cycle)をもたらすものであるとも考えられます。新型コロナウイルスの影響は、明らかにこの見通しを後退させるものです。現在分かっていることに基づくと、この好循環が生起するとの見通しは、少なくとも2020年の4–6月期までその発現が遅らされたようです。

しかし、良いニュースもいくつかあります。世界中でインフレ圧力が低下している現在、新型コロナウイルスの影響を軽減するために中央銀行が流動性を供給する政策を執るうえでのハードルは非常に低い状態にあると考えられます。今年に入り、中国、香港、シンガポール、台湾、タイ、マレーシア、フィリピンで金融緩和策が発表されています。

ウイルスの影響が当初予想されていたよりも大きく、持続性が高いことが判明する場合、目下追加的な金融政策を休止しているFRBも再び金利を引き下げる可能性があると考えられます。財政面では、すでに中国、香港、シンガポール、台湾などのアジア諸国で政策が発表されています。

実際、米中貿易戦争の際に遭遇したのと同じように、FRBが金融緩和を終了する時期を遅らせることになれば、このウイルスの出現は景気拡大局面を長引かせるようなデフレ的ショックとして作用する可能性があると考えています。

投資戦略:パニックの兆候を探る

最終的に私たちは、新型コロナウイルスはグローバルな景気循環に対する予測不可能な下振れリスクであると考えています。しかし、私たちはまた、気まぐれな日々のニュースサイクルに合わせて、投資戦略を変更することもありません。このような資本市場における水準訂正の多くは適切であるとも考えられます。

足もと数日間の市場の推移は、ウイルスのような予測不可能な出来事を乗り越えながら投資目標を達成するための一助として、適切に構築され、十分に分散されたマルチ・アセット・ポートフォリオが果たすことのできる重要な役割を強調するものと考えています。マルチ・アセット・ポートフォリオが、市場の混乱に耐えるために構築されたものであり、その先には晴れ渡る空が広がっている可能性が高いことも心に留めておいていただきたいと考えています。

インデックスについて

S&P500インデックスに関する著作権等の知的財産権、その他一切の権利は、マグロウヒル・カンパニーズの一部門であるスタンダード・アンド・プアーズに帰属します。

STOXX 欧州600インデックスはSTOXXが算出する、ヨーロッパ17か国における証券取引所上場の上位600銘柄により構成される株価指数です。著作権・知的財産権およびその他一切の権利は、STOXXに帰属します。

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

ダウ・ジョーンズ工業株価平均に係る著作権、登録商標およびこれに係る全ての知的所有権は、ダウ・ジョーンズ社に帰属します。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。