市場トレンド変化の下で安定的な超過収益の獲得を追求するためのソリューションとは?

秋山 真理、運用部 シニア クライアント ポートフォリオ マネージャー

長期安定政権と金融緩和の継続、堅調な企業業績を背景に2017年10月以降2018年1月までバブル崩壊後高値を更新し続けた日本株式市場は、2月に入り急変した。米国の急速な長期金利上昇に驚いた投資家の動揺を反映する形で、株式市場のボラティリティ(変動性)が急上昇したことが、投資家によるリスク性資産からの急速な引き揚げを促した。

振り返れば日本株の長期上昇のきっかけは2012年秋のアベノミクス開始と、その後の2013年4月の日銀のサプライズ的な金融緩和であった。その上昇相場の途中では、米国が金融緩和を脱するにあたって投資家が戦々恐々とする場面、また、2015年の中国の景気減速懸念と資源価格下落、2016年の日銀によるマイナス金利導入、ブレグジット、米国大統領選挙、2017年のトランプ大統領の諸政策、北朝鮮情勢を巡る地政学リスクの上昇等による、マーケットの潮目の変化を何度も経験することとなった。こうした環境の変化を受け、市場で選好される運用スタイルも、バリュー株優位/グロース株優位、大型株優位/小型株優位、低ボラティリティ志向、クオリティ(財務内容の健全性)志向、など期間によって変化を繰り返してきた。

今後も、市場参加者の多くが、様々な国内外のイベント、市場のトレンドの変化を乗り越えて、安定的な超過収益の獲得を追求する資産運用を考えていかねばならないと思われるが、この観点でも有効なソリューションになるとラッセル・インベストメントが考えるマルチ・マネージャー戦略をご紹介したい。

短中期のスタイルリスクを抑制し、長期安定リターンを目指すマルチ・マネージャー戦略とは

各運用会社の戦略には、それぞれ得意分野がある一方で不得手な相場環境もあり、常に市場全体に対し勝ち続けることは困難とされる。

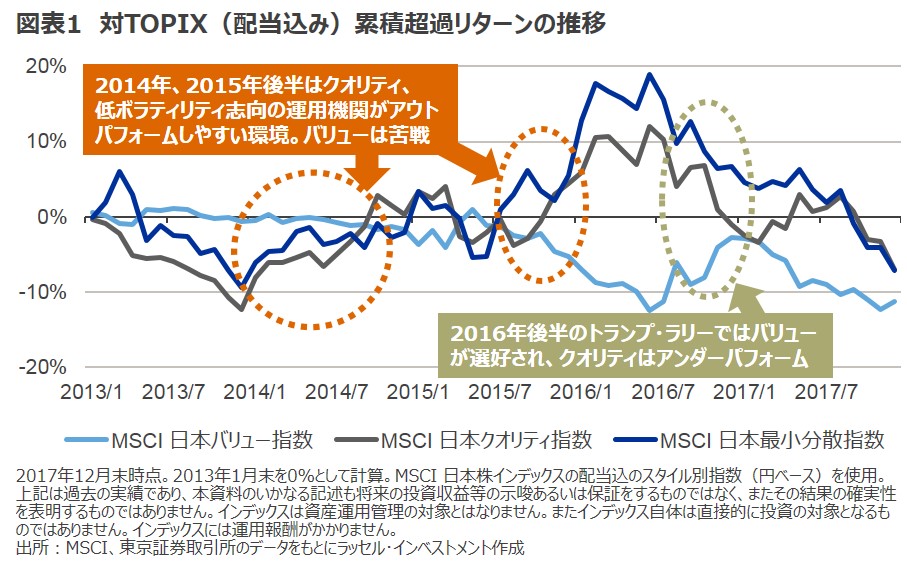

たとえば、図表1で示している通り、2014年は世界的な低金利の下で株式運用が債券代替的な役割を担う中、また2015年後半は中国景気減速懸念がいわゆるチャイナ・ショックと呼ばれた一時的な世界株安をもたらした中、市場では安定性を重視した高クオリティ、低ボラティリティ志向が優位となった。

一方、2016年後半は、米国大統領選挙に勝利したトランプ氏の政策恩恵期待が高い景気敏感や金融の低PBR銘柄が一斉に上昇し、バリューが優位な環境に転換した。割安(バリュー)株を発掘・投資するのが得意な運用会社は、2014年、2015年後半の高クオリティ、低ボラティリティ志向の相場でアンダーパフォームしたが、2016年後半の米国大統領選挙後の上昇相場(いわゆるトランプラリー)では良好な運用実績を残した。

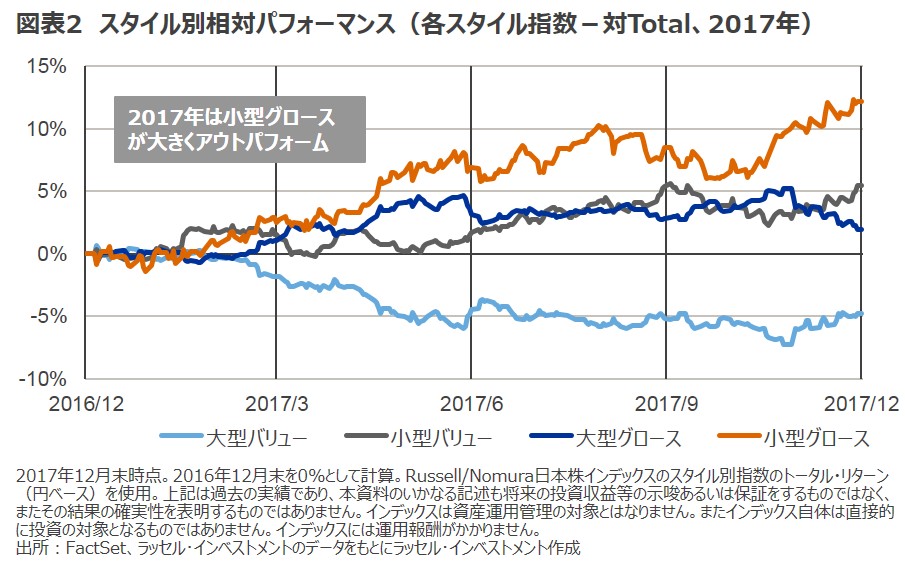

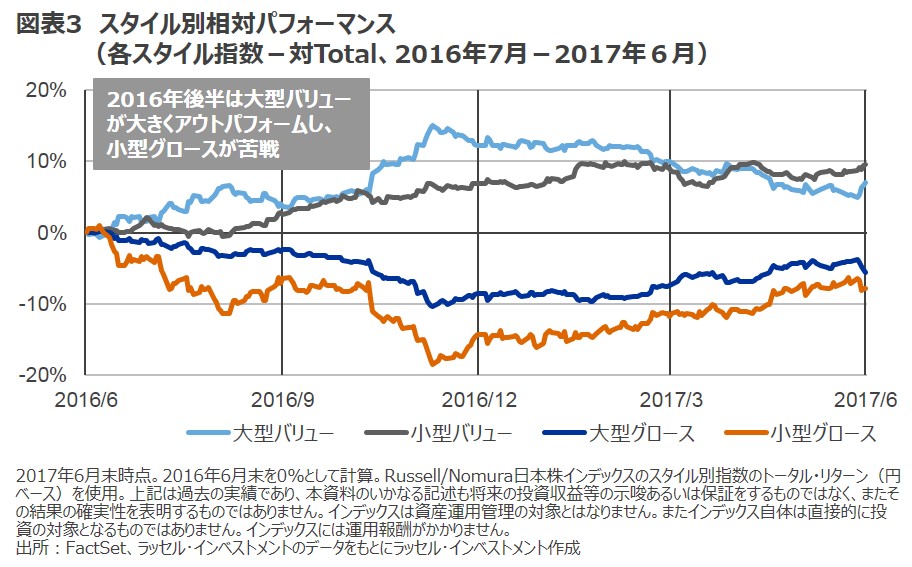

また、大型株優位/小型株優位の観点では、図表2および3で示す通り、2016年後半のトランプラリーでは景気敏感・金融の主力銘柄すなわち大型バリュー株が優位であったが、2017年は小型株優位に転換。小型株や成長株の発掘・投資が得意な運用会社は、大型株・バリュー株主導のトランプラリーでアンダーパフォームしたが、その後の2017年1年間は市場参加者のリスク許容度拡大とともに小型株が相対的に好調に推移し、ロボットや電気自動車など長期的なテクノロジーのトレンドを見据えた成長株投資も活発となったことから、アウトパフォームしやすい環境であった。

また、経営や財務のクオリティ・長期安定キャッシュフローに注目する運用戦略は、2014年から2015年後半までは好調だったものの、2016年後半から2017年は相対的に苦戦を強いられることとなった。

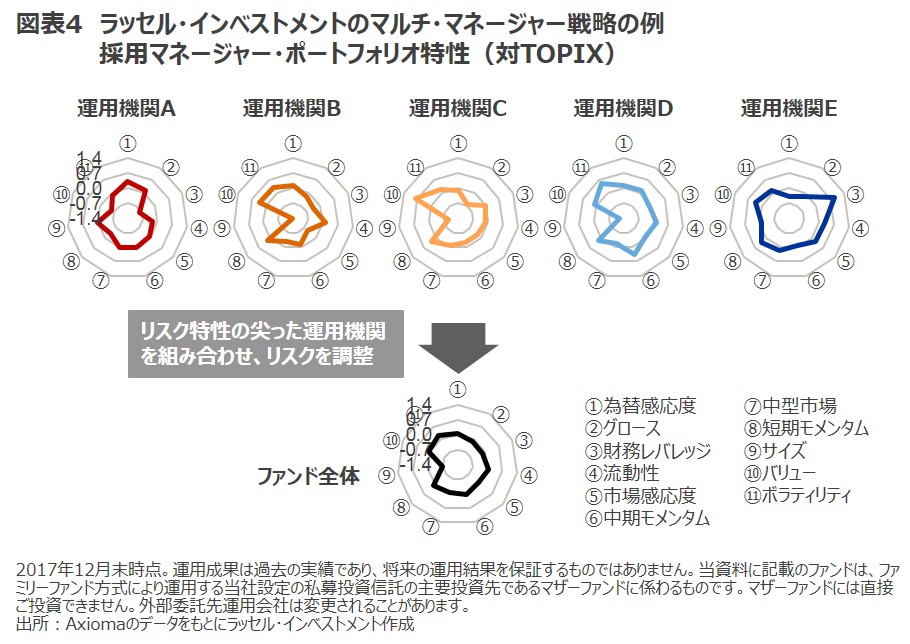

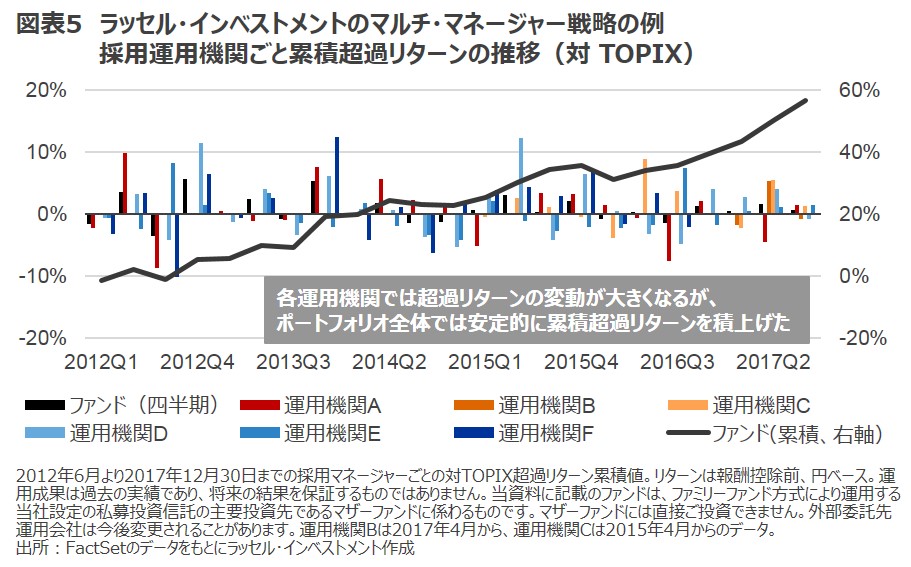

図表4の例にある通り、運用機関AからEは各々リスク特性が異なり、レーダーチャートの形の違いとして反映されているが、これらをうまく組み合わせることによりファンド全体では特定のリスクを抑制した円形に近い形となっていることがご覧いただけるだろう。ある運用者が自分の投資スタイルに合わない相場環境で苦戦しても、別の戦略の運用者にとって得意な相場であれば補完効果が期待できる。

この補完効果の積み上げにより、図表5で示す通り長期的に安定した超過収益の獲得を目指す、これが、マルチ・マネージャー戦略の基本コンセプトである。

マルチ・マネージャー戦略を有効なものとするには、各カテゴリーで優秀なマネージャーを採用することが不可欠

当たり前であるが、単純に異なる運用スタイルの商品を組み合わせて市場全体に対するリスク・エクスポージャーをゼロに近づけるだけでは、市場並みのリターンとなってしまい超過収益を有意に上げることができない可能性がある。補完効果の積み上げによって安定的に超過収益を上げるためには、各運用スタイルカテゴリーにおいて、優秀な運用会社を採用することが必要である。

言い換えれば、得意な相場環境(稼げるチャンス)が到来したときに同一カテゴリー内で競合する運用会社に対比でもより高いリターンを上げる可能性のある運用会社を採用することが必要である。ここで、運用会社の発掘・調査能力が重要となってくる。運用能力の高いファンド・マネージャーが腕一本で大手から独立したような新しいブティック系の運用会社や、国内の運用会社だけでなく海外籍の優秀な運用会社も発掘・採用できれば、超過収益獲得の機会はより拡大する傾向にある。

マルチ・マネージャー戦略の応用

ここまで、マルチ・マネージャー戦略の基本的な考え方をご紹介したが、応用例として、クライアントが独自に志向するリスク・リターン特性に合わせて適切な運用商品を組み合わせるカスタマイズ型のポートフォリオ設計も可能となる。既存のマネージャーストラクチャーにおいて何らかの意図せぬ偏りがみられる場合に、どのような運用特性を調整・補強すればポートフォリオ全体でマルチ・マネージャー戦略のような高い運用効率が期待できるのかを分析したうえで、補完効果が期待できる運用商品を追加採用する、組み替えるといったカスタマイズ・ソリューションのご提供も考えられる。

更に、特定のファクター特性をポートフォリオの一部に追加することでポートフォリオ全体のリスク・リターン特性を調整したり、アクティブ運用商品の組み合わせではなく、ファクター・ポートフォリオの組み合わせ(マルチ・ファクター戦略)により長期的・安定的な超過収益の獲得を目指していくことも考えられる。ファクター特性の調整によるポートフォリオ構築手法についてはまた別の機会にご紹介することとしたい。ラッセル・インベストメントの多様な運用ソリューションに引き続きご注目いただければ幸いである。

インデックスについて

- TOPIX は、株式会社東京証券取引所の知的財産であり、株価指数の算出、公表、利用などTOPIX に関するすべての権利及びTOPIX の商標に関するすべての権利は株式会社東京証券取引所が所有しています。また、これらの情報は信頼のおける情報源から得たものではありますが、株式会社東京証券取引所はその確実性及び完結性に責任を負うものではありません。

- MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

- Russell/Nomura 日本株インデックスの知的財産権およびその他一切の権利は野村證券株式会社および Frank Russell Company に帰属します。なお、野村證券株式会社および Frank Russell Company は、当インデックスの正確性、完全性、信頼性、有用性、市場性、商品性および適合性を保証するものではなく、インデックスの利用者およびその関連会社が当インデックスを用いて行う事業活動・サービスに関し一切責任を負いません。

- ラッセル・インデックスに関連するトレードマーク、サービスマークおよび著作権は、ロンドン証券取引所グループに属する会社に帰属します。

- インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。