米国の銀行システムについてのアップデート: FRBの政策に対する潜在的な影響は?

以下は、2023年3月13日にラッセル・インベストメント(米国)のHPに掲載された英文記事を抄訳したものです。原文は こちら。内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

エグゼクティブ・サマリー:

- シリコンバレー・バンク (SVB)とシグネチャー・バンクの破綻に対応して米国政府が発表したプログラムは、銀行システムのシステミック・リスクを抑制する可能性が高い

- 連邦準備制度理事会(FRB)の金融政策に対する短期的な見通しの不確実性は増大

- FRB が3月に0.5%幅の利上げを行う可能性は大きく低下

過去 24 時間を振り返り、直近の展開が今後のFRBの政策にとって何を意味するかを検討します。昨日配信のブログ記事「Silicon Valley Bank fails. Is there a contagion risk?(英文のみ)」に述べた主たる内容は以下に要約できます。

- SVBはテクノロジー系ベンチャー企業の起業家や富裕層に偏った預金基盤、またリスク管理が不十分な長期国債ポートフォリオの運用などにより異常とも言える危険な状態にさらされた。

- 米国政府は3月12日(日)にSVB とシグネチャー・バンクの破綻に対する以下に挙げる強力な対応策を発表した。

- 破綻した銀行のすべての保険付および無保険預金の完全な保護

- FRBの新しい銀行ターム・ファンディング・プログラム (BTFP) により、金融機関が満期保有国債ポートフォリオに評価損を抱えていても、中央銀行の流動性に「額面」における評価額にてアクセスが提供される。(当該プログラムにより、銀行は国債を現在の市場価格ではなく、額面で担保として差し入れることが可能になる)

- 当該プログラムは、米国の地方銀行からの預金の流出を遅らせ、ストレス下にある銀行に流動性を提供するように設計されている。(ラッセル・インベストメントの見解としても、当該プログラムは銀行システムのシステミック・リスクを抑制する可能性が高い)

米国政府の対応に市場はどのように反応したか?

米国株式は、上昇から下落、上昇、そして再び下落と不安定な動きを見せました。3月13日(月)の取引終了時点でS&P 500 指数は0.15%下落しました。 しかし、銀行株は依然として大きな売り圧力を受けています。

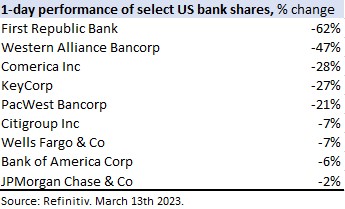

米国銀行株のパフォーマンス

出所:リフィニティブ 2023年3月13日時点

米銀のポートフォリオ・エクスポージャーは個別性が大きく、より脆弱な銀行は市場の精査を受けた形となりました。ファースト・リパブリック・バンクの店舗に預金者が列をなして並んでいる土曜日のソーシャルメディアを介した画像は、投資家の間で銀行経営への懸念をかき立てました。ファースト・リパブリック・バンクも(SVB同様に)サンフランシスコの湾岸地域(ベイエリア)を拠点とする銀行であり、一部の大規模な預金基盤に偏った構造を有しています。同湾岸地域を拠点とするブリッジ・バンクの親会社であるウェスタン・アライアンスもこの日大幅な下落に見舞われました。

一方、米国債の利回りは、安全逃避への流れと金融政策の変化への期待の中で急激に低下し、2年物と10年物の国債利回りはそれぞれ0.59%と0.15%低下しました。FRBの金融政策に対する短期的な見通しの不確実性は増大していると考えられます。皮肉なことに、米国債利回りの低下は、金利上昇による損失を緩和するため、銀行のバランスシートを改善する方向に作用します。

FRB が来週 0.5%幅の利上げを行う可能性は大きく低下している

さらなる利上げを支持する見方には、労働市場の過熱状況、インフレのオーバーシュート、そして「過去の記録は時期尚早の金融政策の緩和に対して強く警告している(“The historical record cautions strongly against prematurely loosening policy”)」というこれまで 一般的なFRBのガイダンスに対する見方が含まれていると考えられます。一方、主要な経済指標は米国景気の減速を示唆しており、そして、現在は複数の米銀が破綻して間もないタイミングです。

ラッセル・インベストメントでは、米国においては追加の利上げがもはや必要ではない景気情勢にあるとの見解を2 月から有しています。他方、先週のFRBのパウエル議長の議会証言を巡っては、3月に0.5%幅の利上げを実施するとの見方が正しいように見えていました。そしてそれは今なお主流な見方と考えられます。最終的に、3 月の意思決定は当然のこととしてパウエル議長と連邦公開市場委員会(FOMC)に委ねられることになります。明朝には重要なインフレ指標が発表されるなど状況は依然として流動的ですが、ラッセル・インベストメントでは3 月に0.5%幅の利上げが実施される可能性は低いと予想しています。

現在、市場ではFRB が再び利上げを行うかどうかに再び焦点が当てられています。その意思決定は、インフレ指標と、銀行システムに対する「最後の貸し手」としての機能においてFRBへの信頼を構築できるかどうかに依存している可能性があります。ラッセル・インベストメントの基本観は、このようなセーフティネット的な緊急措置が効果的であることが示され、FRB は来週0.25%幅の利上げ実施を選択するというものです。しかし、そもそも3月に利上げがあるかどうかという点自体不透明な情勢になったとも考えられます。どちらに転ぶにしても、市場の見通しはここ数日で著しくハト派的な見方にシフトしています。そして、こうした水準調整(リプライシング)は、長めのデュレーションを取り、イールドカーブのスティープ化を見込む米国債券市場におけるラッセル・インベストメントの戦略的選好に有利に働くものでもあります。

出所:リフィニティブ 2023年3月13日時点

ボトムライン

足もとの展開は、FRB が短期間で急激に政策金利を引き上げたこと、そしてその効果が実体経済に現れるまでには時間がかかる可能性があることを思い出させるもう 1 つの重要なエピソードです。ラッセル・インベストメントは、今後とも状況を注視し、適切な対応を取っていく所存です。