プライベート資産のバリュエーション及び投資タイミングに関する実務的な論点

プライベート資産(不動産、インフラストラクチャー(以下インフラ)、プライベート・エクイティ(以下PE)等)は国内でも人気が高まってきているアセットクラスである。しかし、その価格が高値圏にあるのではないかとパンデミック以前からもしばしば警戒感が持たれることがあった。すなわち、「現在の環境下でプライベート資産に投資すると高値掴みとなるのではないか」という懸念だ。

本稿では、プライベート資産の特性を念頭に、バリュエーションと投資タイミングに関して実務的に重要と思われる論点について検討してみることとしたい。

プライベート資産投資では投資と売却が直ちに行われない

プライベート資産のバリュエーションと投資タイミングを検討する際の論点として、まずはその非流動性について見てみよう。

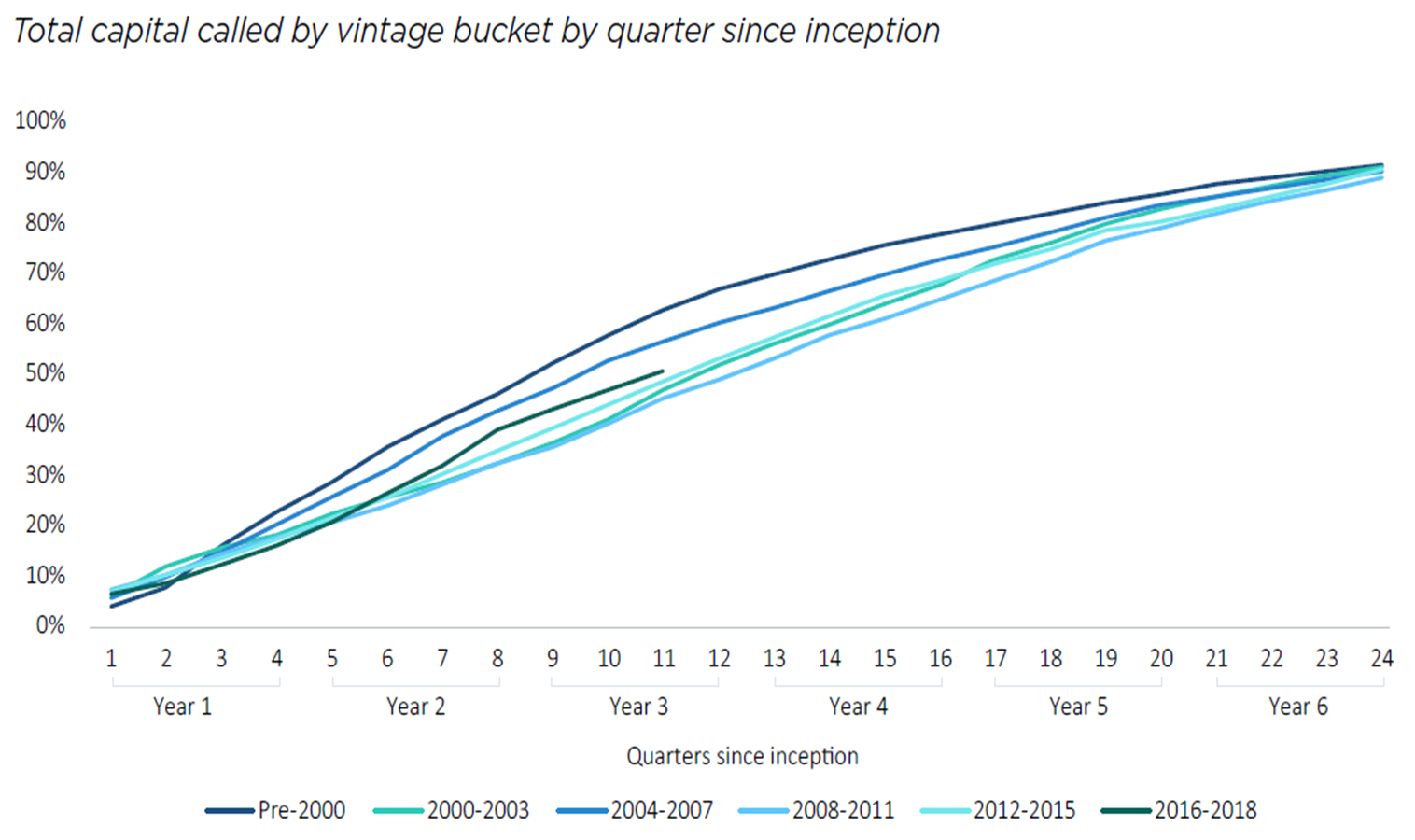

1. 投資先を確保するまでに要する期間が長い:プライベート資産では、ファンドが投資先を確保する都度にキャピタルコール(増資)を行うことが一般的である。つまり、投資家がファンドへの投資を意思決定した時点(ファンドへのコミットメントを行った時点)と、ファンドが実際に投資先を購入するタイミングにはずれがある。以下の図表1はPEファンドのユニバースについて累計キャピタルコール額の積上がり速度をビンテージ別(ファンドの開始年別)に示したもので、コミットメント総額の70%のキャピタルコールが完了するまでに4年程度を要している様子が伺える。このことを前提とすると、PEファンドで投資先企業を割安で購入できるか否かは、足元のバリュエーションのみではなく、1-4年程度先の各年の市場環境に左右されることになると言える。

図表1

出所:Pitchbook “Basics of Cash Flow Management” 2020

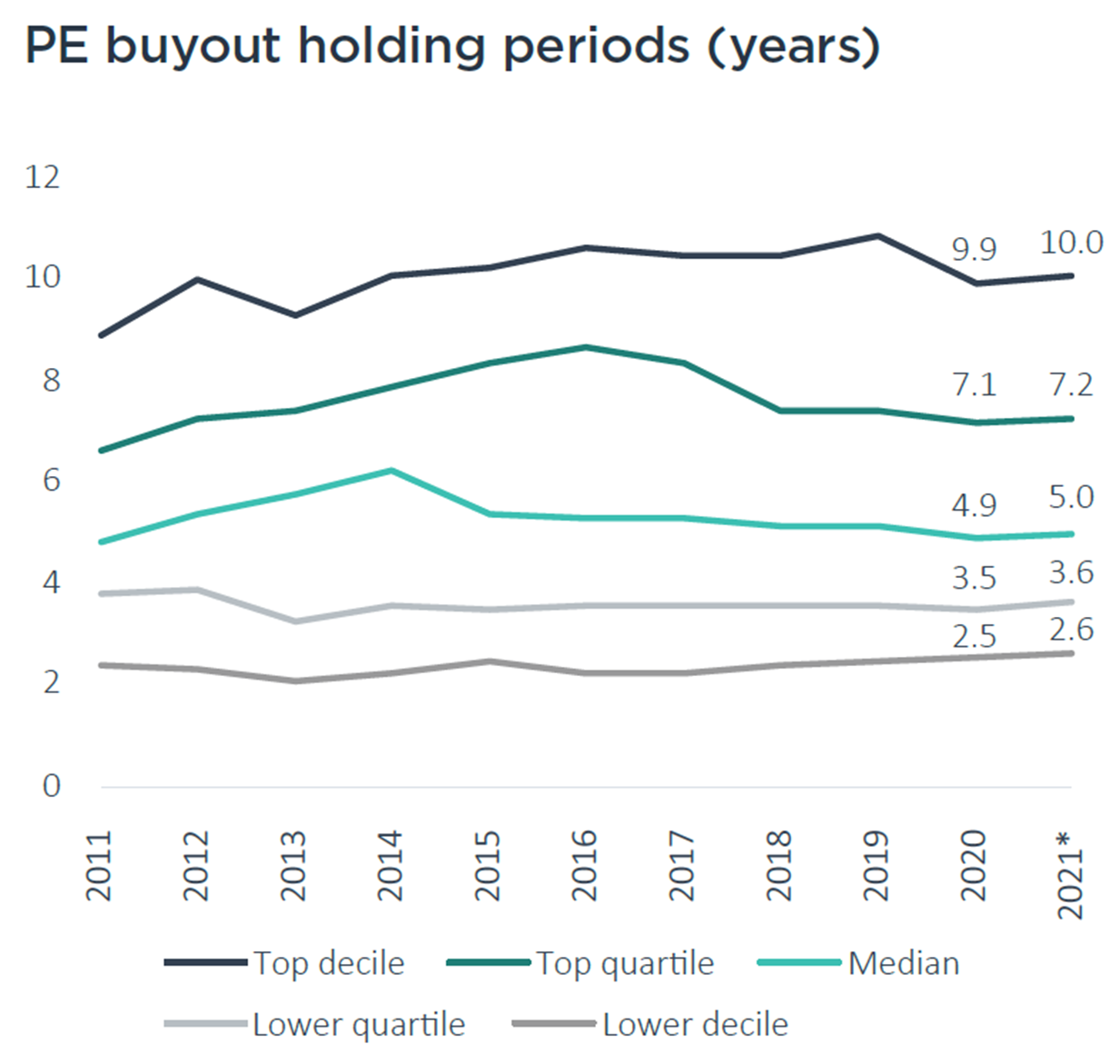

2. 投資先を売却までに要する期間が長い:プライベート資産では投資先の売却にも時間を要する。以下は米国のPEファンド(バイアウトファンド)における各投資先企業について購入からの売却までの期間を分位別に示したものである(図表2)。Lower decileで示される一番下の曲線が下位10%で約2.5年、Top decileの一番上の曲線が上位10%で約10年となっているため、全体の80%の投資先が購入後約2. 5年から10年の期間に売却されていることになる。このことを前提とすると、PEファンドが投資先企業を魅力的な価格で売却できるか否かは、足元のバリュエーションだけではなく、投資先企業の購入後2.5年から10年の間の各年に亘る市場環境に影響されることになるのだ。

図表2

出所:Pitchbook "US PE Breakdown Annual 2021"

以上のように、PEの投資環境を予測しようとすると、投資から売却までを含む長期間にわたって割安/割高を予想しておかねばならないことになるが、現実的にはそれは非常に難しいであろう。プライベート資産では、市場環境を見通すことが難しい長期間の投資になることを予めリスクとして認識しておく必要がある。

タイミングの分散による効果

一方で、前章にて記載した通り、ファンドによる投資や売却のタイミングは自然と分散されている。即ち、購入であれば0~4年、売却であれば(購入から)2.5~10年程度の期間に、徐々に購入や売却が行われている。これは、一般的に、PEファンドでの投資期間が5年前後でファンドの満期が10年程度と定められていることが背景にある。その期間中に、投資案件のソーシング(案件の探索活動)や売却活動を進め、魅力的な機会を個別に捉えようとすることで(魅力的な機会が一斉に出てくることは少ない)、タイミングが自然と分散されていることになる。つまり、バリュエーションが高い(安い)際にまとめて購入(売却)が行われる、といったことは起こりにくい。前述の通り、市場環境を見通すことが難しい程の長期投資とはなるが、投資/売却タイミングに関するリスクは完全ではないにせよある程度分散されるのである。

過去の実績リターン

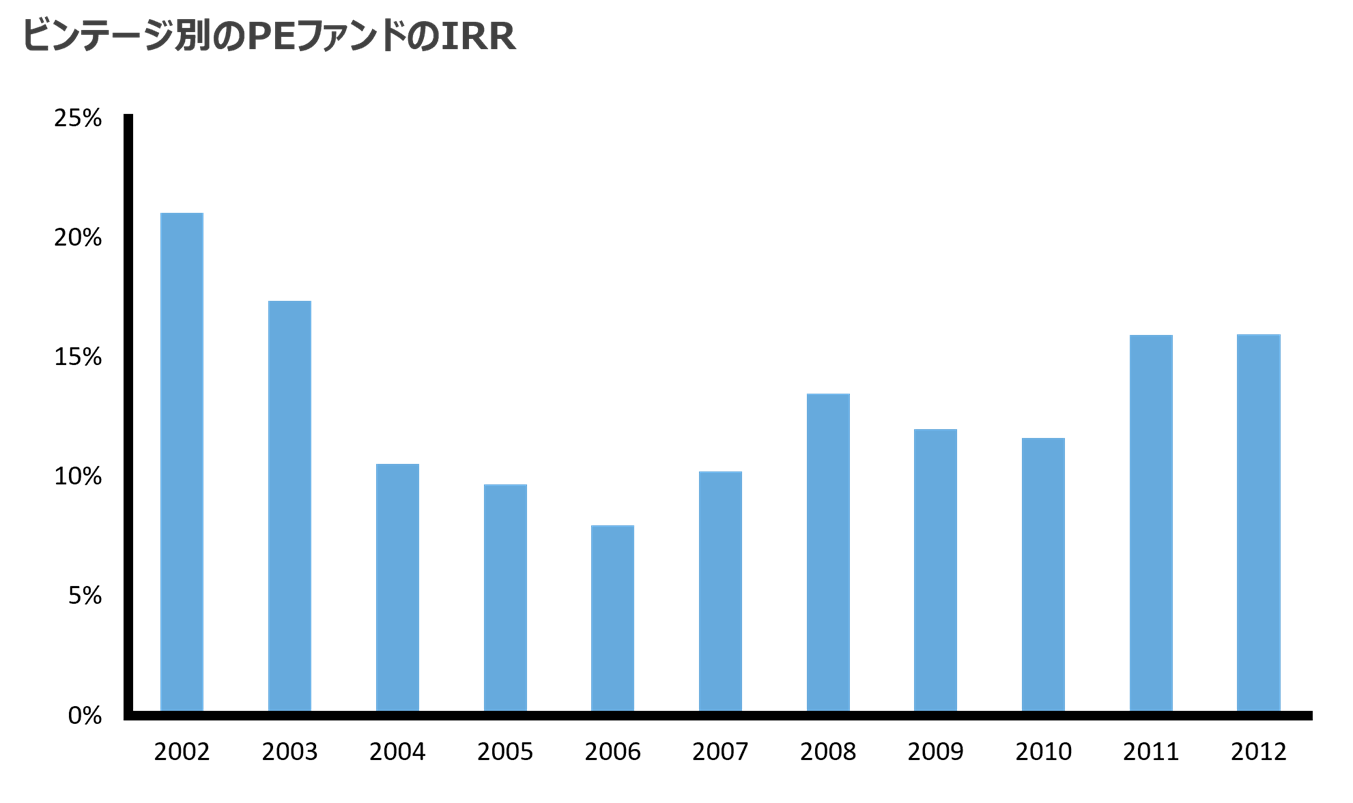

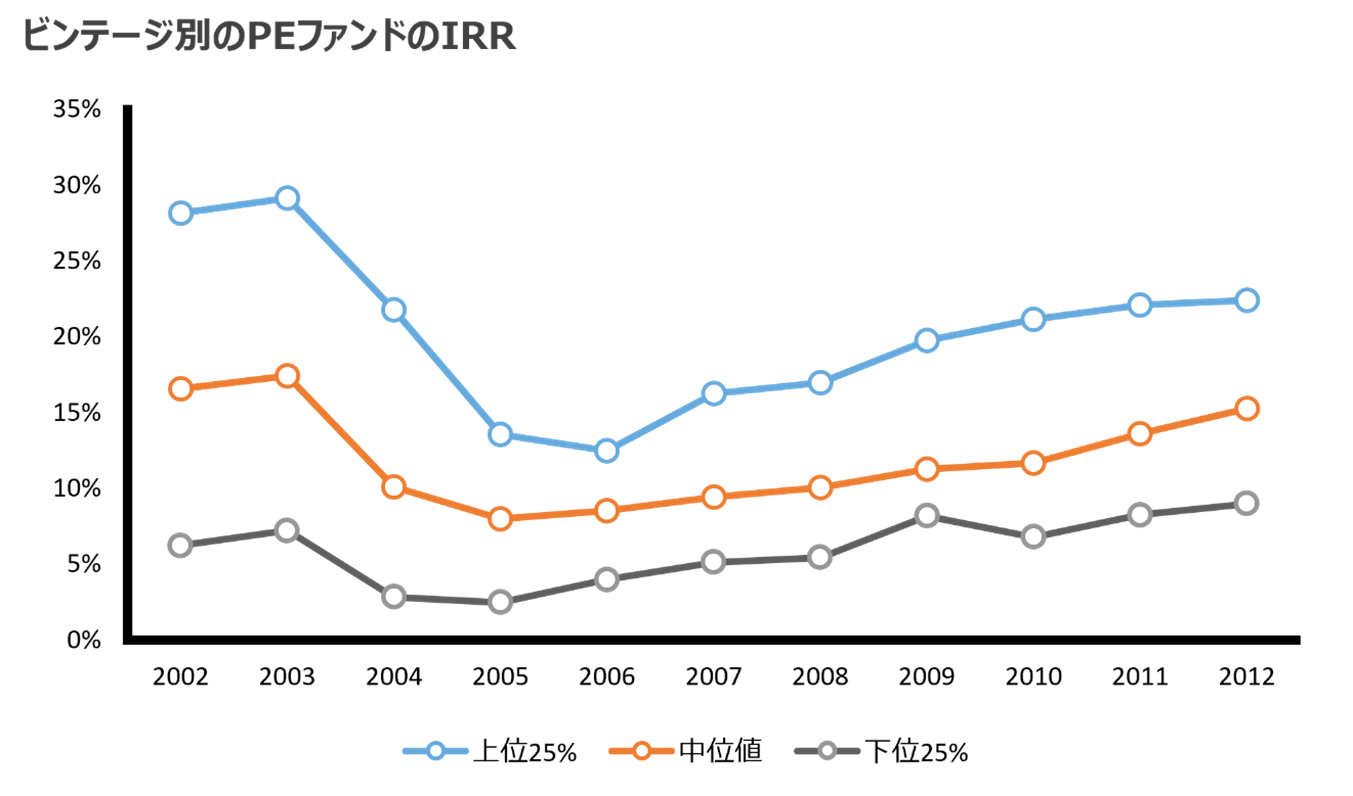

そのことを過去のリターンで確認しよう。以下の図表3はビンテージ別にPEファンドのユニバースのリターン(IRR、内部収益率)をまとめたグラフだが、一番リターンが低いのは2006年ビンテージである。しかし、上記のような長期にわたる購入や売却タイミングに照らして2006年時点で当年のビンテージのパフォーマンスが最も悪くなると予想するのはとても難しかったと思われる。むしろ、最もリターンが低い2006年ビンテージであっても、上記の投資タイミング分散の効果もあり、8.0%のリターンを獲得できていたことに着目したい。グラフ中のIRRを各年毎に単純平均すると13.3%となることから、この期間は「平均すると13.3%のリターンが得られ、最も悪くても8.0%で収まる投資」として捉えることができる。そのような投資が十分魅力的と判断できる場合には、バリュエーション判断によって特定のビンテージの投資を見送ることはせずに、全ビンテージにわたってバランスよく投資するという選択肢が正当化される可能性は十分にあるであろう。

図表3

出所:Pitchbook、2022年1月時点

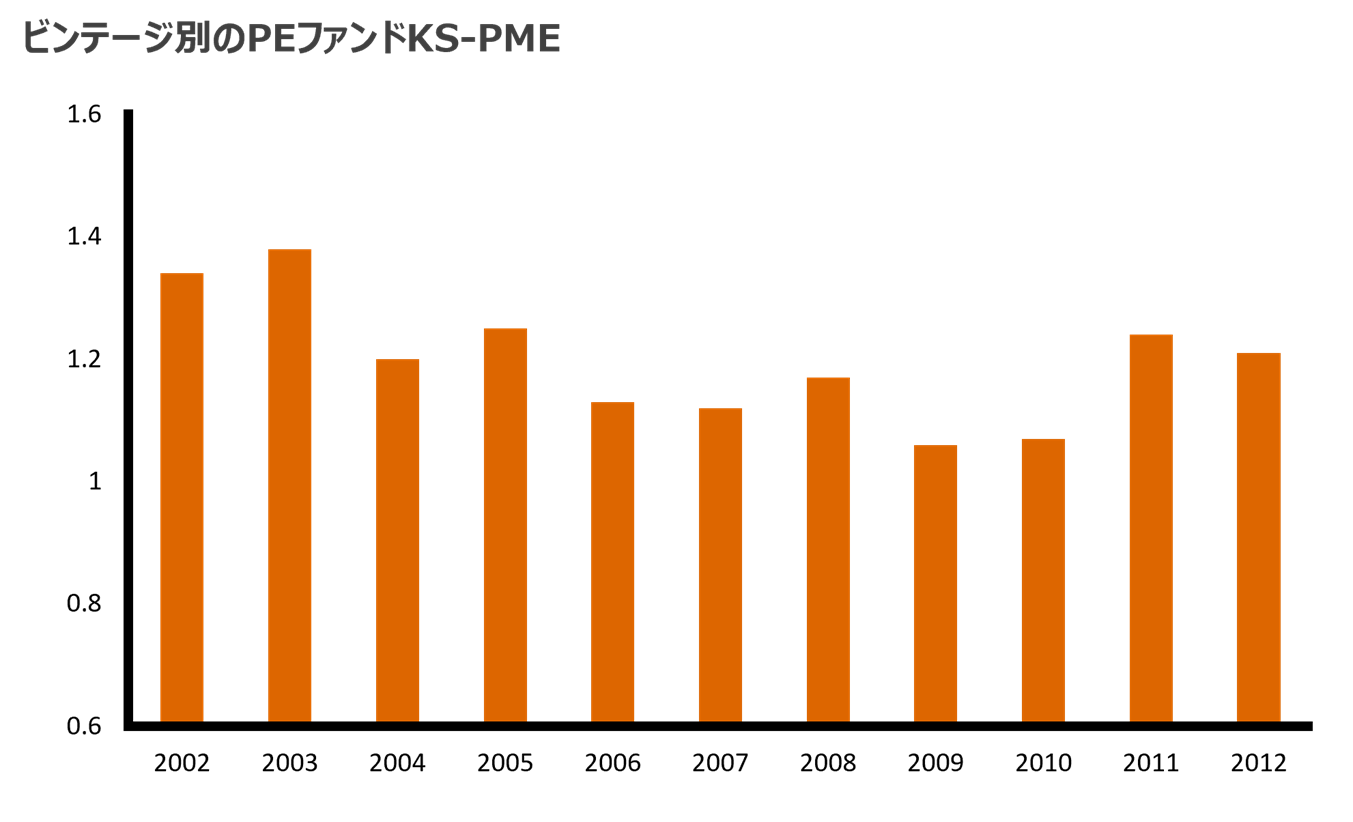

実際に、PEのリターンと上場株式のリターン差異を計測するための指標の一つであるKS-PM1をビンテージ別に確認しても(図表4)、2006年ビンテージも1.0を上回っており、上場株式をアウトパフォームしていたことが確認できる。

出所:Pitchbook、2022年1月時点

以上のように、プライベート資産では、市場環境を見通すことが難しい長期間の投資になるというリスクがあるが、一方で、そのリスクは投資タイミングの分散によって一定程度緩和されており、実際に金融危機前のビンテージのファンドでもリターンを確保できていたのである。

さて、上記はPEファンドのユニバースにてリターンを計測した結果からの考察である。ファンド毎に金融危機の影響が異なることには注意しなくてはならない。

マネージャー毎のリターン格差

前章のビンテージ別のPEファンドのリターンの分布を、四分位で示したものが以下の図表4である。下位25%のファンドは、2005年ビンテージで2.5%のIRRという不振なリターンになってしまっている一方、上位25%のファンドは13.6%を記録している。個別のファンドのレベルで見れば、金融危機を乗り越えたファンドも失敗したファンドも存在しているのだ。常に上位のリターンであるファンドを選定し続けることは容易ではないが、適切なバリュエーションの下に投資/売却を実施できる運用会社を選択できれば、市場環境の変動があっても魅力的なリターンを残すポートフォリオを構築することにつながるのである。

図表5

出所:Pitchbook、2022年2月時点

運用会社の選定にあたってのチェックポイント

適切なバリュエーションにて投資/売却を行うような運用会社を選定するためには何をすべきであろうか?運用会社のデューデリジェンスの際に以下の項目を中心に精査すると良いであろう。

| 項目 | 視点例 |

|---|---|

| 過去の投資先における投資タイミングと購入価格 | 過去に市場が過熱していたタイミングで、高いバリュエーションにて投資を行っていなかったか? |

| 過去の投資先の将来性と購入価格のバランス | 過去の投資案件で、成長性を理由に高すぎるバリュエーションを許容していなかったか? |

| 過去の投資先の売却タイミングと売却価格 | 売却のタイミングが早すぎることによって、市場の上昇を捉え損ねたことはなかったか?当時の市場環境に照らして妥当と思われるバリュエーションで売却していたか? |

| 各案件のキャッシュフロー予測の内容やその作成方法 | 各案件について投資前や投資後に作成されるキャッシュフロー予測は、妥当な内容になっているか?楽観的過ぎる成長予測や売却価格の想定を行っていないか? |

| 各案件のキャッシュフロー予測を担当するメンバーやそのチェック体制 | キャッシュフロー予測を担当するメンバーに十分な経験や知識があるか?担当メンバー以外による確認・牽制は入るか? |

| 適切なキャッシュフロー予測に関するインセンティブ | 楽観的過ぎるキャッシュフロー予測(による見通しの甘い投資)を行うインセンティブが発生していないか? |

| 各地域やセクターについての見通し | 現在の運用会社の市場見通しは楽観的すぎないか? |

また、プライベート資産の特徴として、運用会社が投資先の経営や事業に関与(=アセットマネジメントやバリューアッドなどと呼ばれる活動)し、その価値を向上させ得る2 ことも考慮に入れるべきである。即ち、常に割安な価格で購入(魅力的な価格で売却)できなくとも、アセットマネジメントやバリューアッドが成功していれば良好なリターンを残すこともできるのだ。具体的には、以下の項目を中心に運用会社を精査することが有効である。

| 項目 | 視点例 |

|---|---|

| 投資先の価値創造に関する実績 | 投資先の価値はどの程度向上したか?十分に投資先の収益性は向上したか? |

| アセットマネジメントやバリューアッドの内容 | 価値向上のために行った施策は何か?それはその運用会社以外が模倣することが難しいものか? |

| アセットマネジメントやバリューアッドを担当するメンバーや組織体制 | 担当するメンバーや組織体制の知識や経験等は十分か?メンバーがアセットマネジメントやバリューアッドに注力する環境にあるか? |

まとめに代えて

本稿では、プライベート資産に関して、①「長期間にわたって市場環境に左右されるリスク」が存在する一方、②「投資・売却タイミングが自動的にある程度は分散されていること」、③「②の影響もあり金融危機前のビンテージでも一定程度のリターンを確保できていたこと」、④「運用会社選定によって市場変動の影響が抑制され得ること」を中心に記載した。①~④のそれぞれに関して、投資家によってその評価や確信度が異なり、客観的・画一的な結論には至らないであろうが、バリュエーションに関して実務的な観点から検討する際には、上記①~④を念頭に置くと良いであろう。

1 KS-PMEとはKaplan-Schoar Public Market Equivalentの略であり、非上場資産が上場資産に対してアウトパフォーム(アンダーパフォーム)したのかを測る指標。特定時点の株式指数をI(f)とし、PEファンドへのキャピタルコールが発生した際の株式指数をI(c)、キャピタルコール額をCとした際に、『C×I(f)÷I(c)で計算される金額を各キャピタルコールごとに算出し合計した金額』で、『PEファンドからの各分配に関しても同様に計算し合計した金額』を除したもの。

2 なお、プライベート資産では、公開入札による取引ではなく相対取引を通じて安値で投資先を確保することや、複数の投資先をセットにすることで高値での売却を狙うことなども行われる。それらも広い意味で価値向上に向けた活動であると捉えることができる。