Infrastructures cotées : des opportunités dans un monde en pleine mutation

Les infrastructures du monde entier nécessitent d’être modernisées. Voici comment les investisseurs peuvent tirer le meilleur parti de cette opportunité globale.

Pourquoi les infrastructures ?

L’investissement dans les infrastructures n’a rien de nouveau. De nombreux régimes de retraite ont commencé à s’intéresser à cette classe d’actifs dans les années 90, lorsque l’Australie a commencé à privatiser plusieurs actifs aéroportuaires et électriques. La demande est encore soutenue aujourd’hui, tant auprès des investisseurs institutionnels que privés. Les infrastructures cotées sont prisées parce qu’elles offrent des flux de trésorerie inscrits dans la durée et protégés contre l’inflation, tout en évitant les difficultés inhérentes à un investissement direct dans des projets d’énergie et de transport.

L’heure de la modernisation

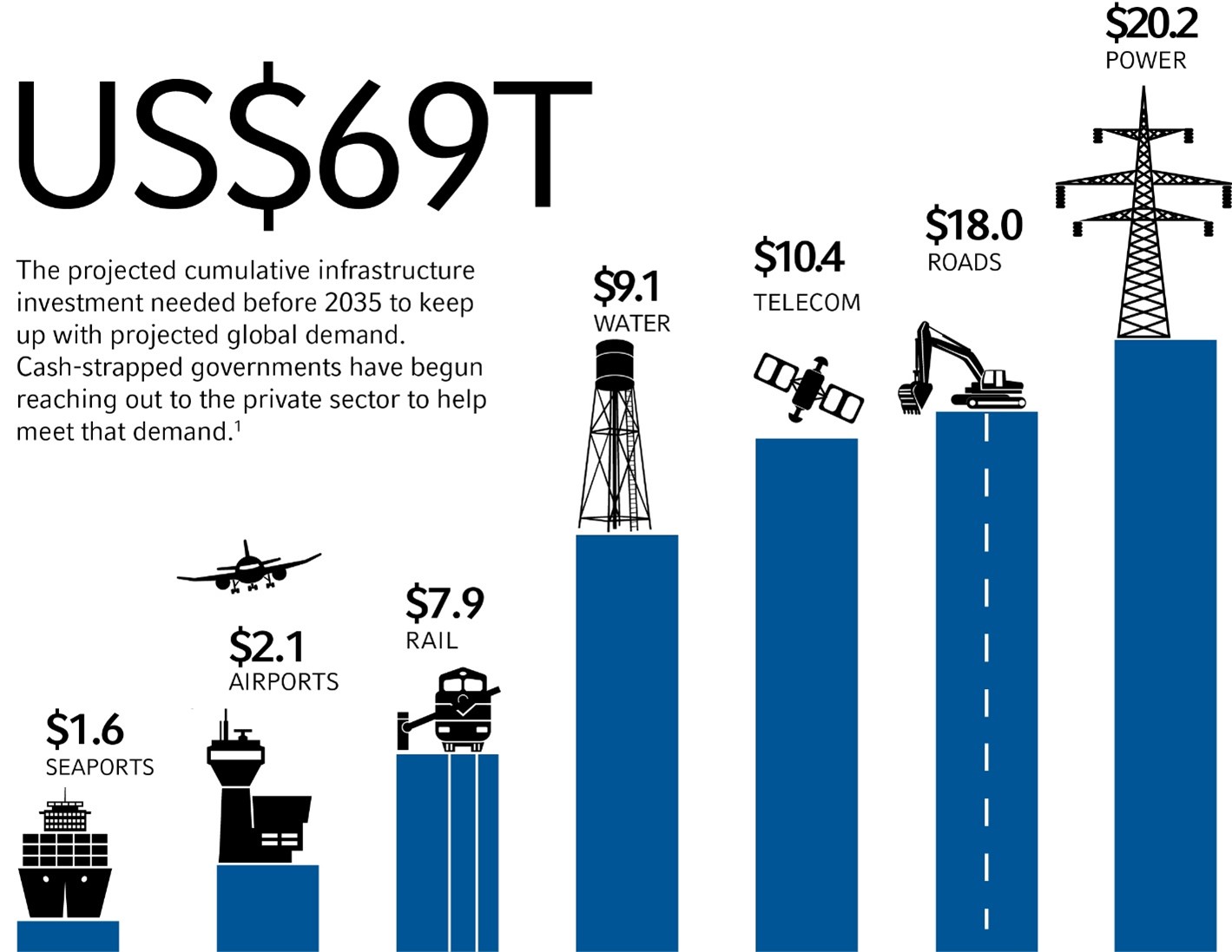

La modernisation est un thème dominant au niveau international. Le McKinsey Global Institute estime que 69 000 milliards de dollars vont devoir être consacrés aux ‘infrastructures critiques’ à travers le monde d’ici 2035 afin de répondre à la demande. Et c’est précisément en raison d’un déficit de financement inévitable que les capitaux privés peuvent s’imposer.

Le sous-investissement dans ce domaine est bien connu et avéré. Mais, cette situation pourrait commencer à changer dans la mesure où les gouvernements s’emploient toujours à essayer d’impulser une reprise après la pandémie de Covid-19. Des mesures de relance liées aux infrastructures prennent forme dans l’Union européenne, au Royaume-Uni, au Japon, en Australie et aux États-Unis. C’est une bonne nouvelle pour les infrastructures cotées. La plupart des États témoignant de finances publiques particulièrement obérées, la participation du secteur privé va s’avérer essentielle pour permettre à de nombreux projets de voir le jour.

Cliquer ici pour agrandir l’image

Seaports : Ports maritimes

Airports : Aéroports

Rail : Voies ferrées

Water : Eau

Telecom : Télécommunications

Roads : Réseau routier

Power : Réseau électriques

Source : McKinsey Global Institute, octobre 2017 « Bridging global infrastructure gaps »

Priorité aux énergies propres

On estime que 30 % à 40 % des émissions mondiales de carbone proviennent de l’électricité, rendant l’importance de trouver une solution sans équivoque. Cette urgence est illustrée par des environnements réglementaires favorables dans le monde entier. Aux États-Unis, 74 % de la production d’électricité se fait dans des États ayant mis en place des initiatives en matière d’énergie verte. La réduction de la courbe des coûts de l’énergie solaire et éolienne est également essentielle. Les prix (sans subventions) sont désormais inférieurs à ceux des combustibles fossiles traditionnels. Cette tendance à la baisse devrait se poursuivre.

Au final, la décarbonation de l’électricité va très certainement se traduire par une forte croissance des bénéfices des groupes d’électricité à l’avenir.

Le rôle des données

Les entreprises de tours de télécommunication et de centres de données sont appelées à continuer de bénéficier de tendances de croissance structurelle. L’appétit pour les données sans fil est a priori sans limite à en juger par l’essor des réseaux sociaux, des services bancaires en ligne et de l’utilisation des smartphones en général. Le déploiement des réseaux 5G dans le monde entier va avoir un impact non seulement sur les vitesses de transmission sans fil, mais également sur de nouvelles opportunités commerciales telles que la robotique, les véhicules autonomes, les villes intelligentes, etc.

L’expansion du modèle de tour indépendante au-delà des États-Unis pourrait également être un relais de croissance. Contrairement au reste du monde, les pylônes téléphoniques américains sont généralement la propriété de sociétés indépendantes. L’adoption de cette approche pourrait contribuer à accroître les marges en accueillant plus de locataires sur une tour donnée, au lieu d’être lié à un seul.

La population mondiale ne cesse de croître

Selon les prévisions, 2,5 milliards de personnes vont venir grossir les rangs de la population urbaine mondiale d’ici 2050, soit 68 % de la population mondiale. Les pressions exercées sur les infrastructures de la planète seront énormes. Les opportunités pour les capitaux privés seront tout aussi importantes.

Les routes à péage jouent un rôle crucial dans la gestion des embouteillages dans les zones densément peuplées, et ce, en aidant les gens à se rendre là où ils doivent aller rapidement et en toute sécurité. À mesure que les villes se développent, les États vont de plus en plus se tourner vers les concessionnaires autoroutiers cotés et vers d’autres formes de financement des infrastructures par le secteur privé.

CLe transport aérien commercial est un autre secteur à envisager pour les investisseurs. Malgré l’impact négatif de la pandémie de Covid-19 sur le nombre de passagers, la tendance de croissance à long terme demeure positive. L’Association du transport aérien international (IATA) a prévu une croissance moyenne de 3,7 % du nombre annuel de passagers entre 2019 et 2039. La croissance démographique et l’essor de la classe moyenne dans les pays en voie de développement devraient contribuer à soutenir cette demande.

Conclusion

L’avenir est écrit. Dans un contexte de dérèglement climatique, de croissance des villes et de réglementations publiques favorables, les opportunités d’investissement dans les infrastructures sont immenses. La nécessité de moderniser l’énergie et les transports est la même dans les économies développées et émergentes. Les infrastructures cotées sont la classe d’actifs la mieux placée pour récolter les fruits de cette tendance. Elle offre aux investisseurs une facilité d’accès à des projets où, auparavant, seuls les plus grands acteurs institutionnels avaient les moyens d’investir. Le monde change et les investisseurs doivent eux aussi faire preuve d’agilité.

Les commentaires et analyses reflètent l'opinion de Russell Investments sur les marchés et leur évolution, en fonction des informations connues à ce jour. ils ne sauraient constituer un engagement de Russell Investments.