アクティブ運用の見通し:熟練ストックピッカーは高ボラティリティ期に本領を発揮

以下は、2022年8月25日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文は こちら。

内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

アクティブ運用の見通しは今でも明るいのだろうか?

以前の記事では、アクティブ運用環境をモニタリングするための指標を紹介し、適切にリスク管理されたマルチマネージャーファンドにとってどのような意味を持つのかを解説した。その際、コロナ禍における投資機会と、アクティブ運用を通じた超過リターン創出について、楽観的な見通しを示した。実際に、その後の市場力学はアクティブ運用機関にとって有利になっている。しかし、世界は依然としてコロナ禍からの回復段階にあり、市場の不確実性は払拭されておらず、変化し続ける市場力学は私たちの思考を翻弄している。

本稿では、アクティブ運用環境およびマルチマネージャーのアプローチによる超過リターン創出について、ラッセル・インベストメントが楽観的な見方を続けている理由を解説する。結論としては、現在見られる不確実性、低下しているクロスセクション相関性、上昇の可能性がある市場ボラティリティを考慮すると、どのような投資スタイルのアクティブ運用機関にとっても独自の投資機会が存在するとラッセル・インベストメントは考えている。

不確実性が高まるのは確実

投資家の懸念事項は無数にあるが、特に懸念されているのはインフレ、スタグフレーション、企業収益、グリーンエネルギーへの移行などであり、いずれも複雑で不確実性が大きい。J.P. Morganのストラテジストは、リスク/リターンの力学が有利に働き、株価が回復すると予想している1。一方、Morgan Stanleyのストラテジストは、解消されないコスト圧力と需要後退によって、企業の利益率が2023年にかけて縮小すると予想している2。UBSは、経済データが依然として不確実であることから、今後数カ月間にわたりボラティリティの高い相場が続きかねないと投資家に警告している3。このような様々な意見から読み取れるのは、「不確実性が高まるのは確実だが、それによって投資機会も生まれる」ということだろう。

クロスセクション相関性の低下によりストックピッカーの投資機会が拡大

以前のブログ記事で紹介したように、ラッセル・インベストメントではアクティブ運用環境を把握するための指標として、クロスセクション相関性(ある時点における断面的な相関性)をモニタリングしている。2021年初頭以降、クロスセクション相関性は低下し続けており、アクティブ運用機関にとっては独自の投資機会の幅が広がっている。資産運用機関は現在の市場力学に対応するために、競争上の優位性があり、明確なモート(堀)を有し、最終消費者に価格転嫁できる企業の発掘を重視するようになってきた。特に今後ボラティリティが上昇した場合、幅広い銘柄の中からこうした特性を持つ企業を見分けることができれば、アクティブ運用機関にとって超過リターンを生み出す好機になるとラッセル・インベストメントは考えている。

MSCIワールド - クロスセクション相関図(1999年2月末~2022年6月末)

熟練ストックピッカーは高ボラティリティ期に本領を発揮

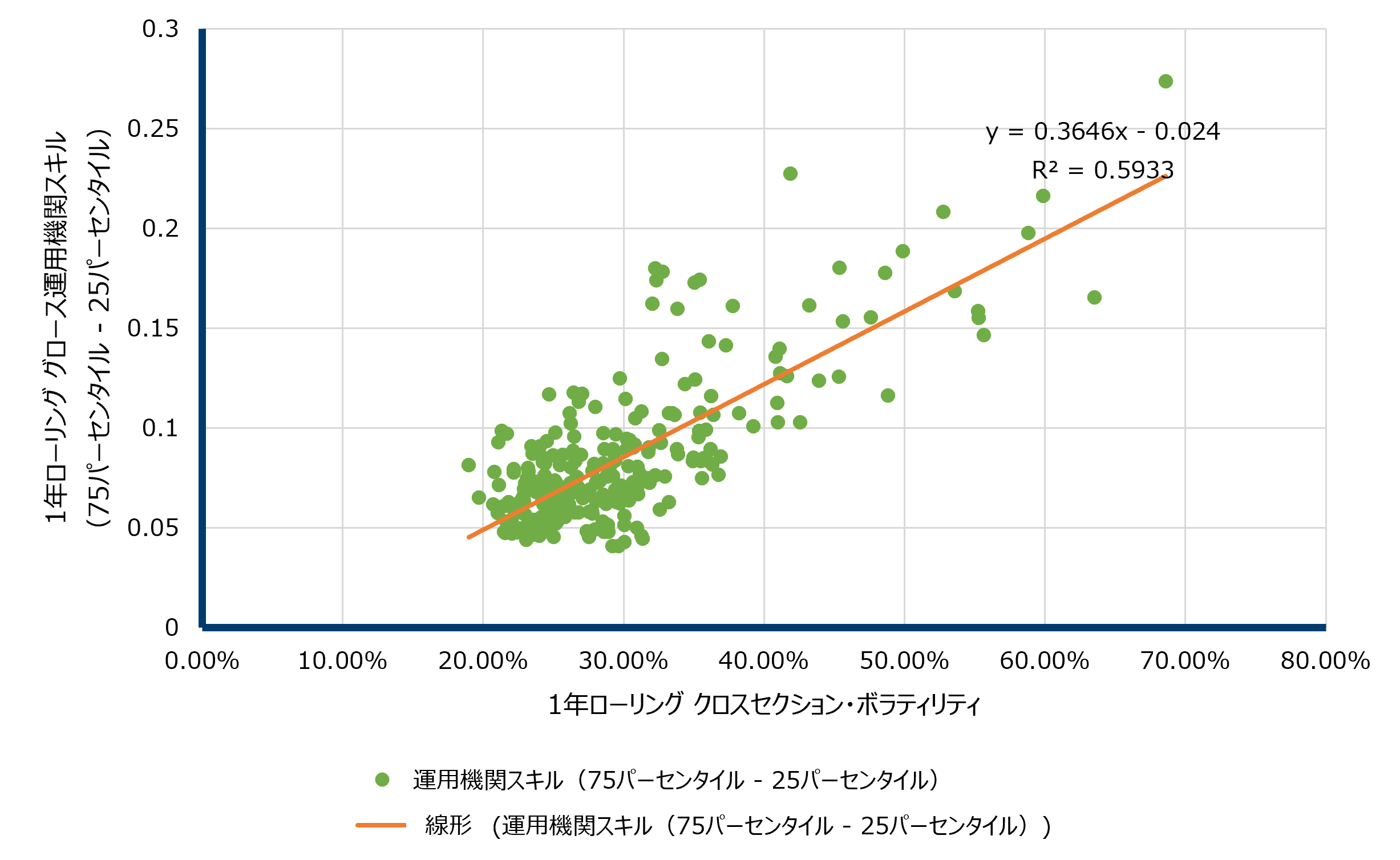

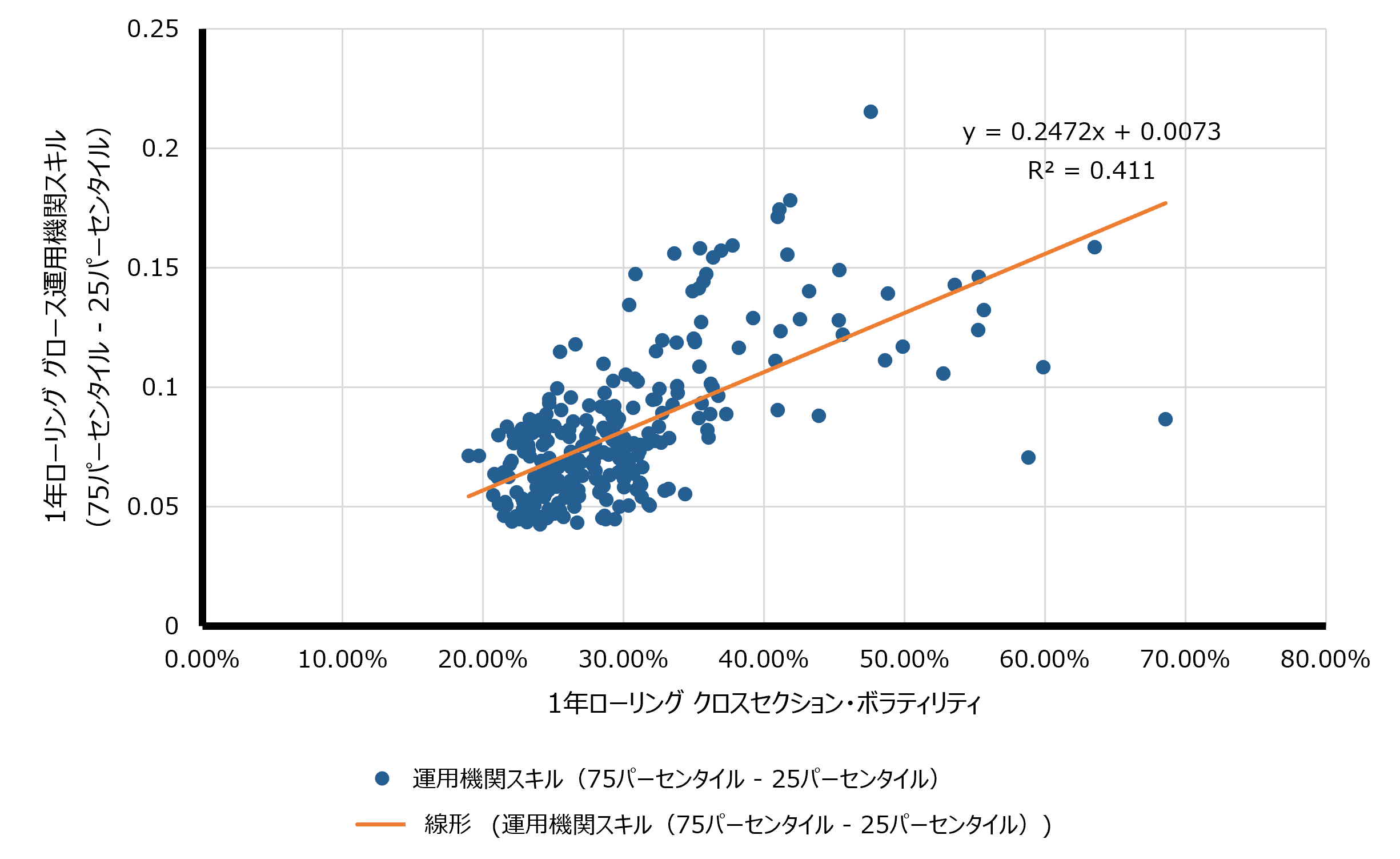

不確実性の上昇とクロスセクション相関性の低下が同時に発生している時期は、ストックピッカー(銘柄選択者)にとって有利である。特にボラティリティが高い場合には、熟練したストックピッカーが本領を発揮する。以下のチャートでは2000年まで遡り、75パーセンタイル対25パーセンタイルのパフォーマンスにおけるグローバル・ラージキャップ運用機関の超過リターンの差を、クロスセクション・ボラティリティとの関連において示している 。標準的な市場ボラティリティの時期と比較して、ボラティリティが高い時期においては、熟練したストックピッカーが競合他社よりも多くの付加価値を創出できる傾向にある。また、これは市場の一部に限ったことではなく、バリュー株ユニバースとグロース株ユニバースの両方で同様の傾向が見られる。

これは、以下のような理由から極めて重要な現象と言える。

- バリュー・トラップとグロース・トラップを避けることが重要(そう、グロース・トラップも存在するのである)。

ボラティリティが上昇し不確実性も高い時期には、成功するための適切なファンダメンタルズを備えていない銘柄は誰の目にも明らかになる。そのため、割安で取引されている理由や反発可能性がある理由を把握できるバリュー・マネージャーや、現在のバリュエーションを正当化する将来の成長要因を正確に理解できるグロース・マネージャーが重要になる。

熟練したストックピッカーはここで本領を発揮する。以下のチャートからは、グロース株やバリュー株に精通した資産運用機関が高ボラティリティ期において超過リターンを大幅に増やしていたことが分かる。

- 資産運用機関のスキルを見極めるのは困難。

良い銘柄を選ぶのが容易ではないように、優れたストックピッカーを選ぶのも難しい。適切な資産運用機関を探すリサーチを成功させるには、多くの要素を考慮する必要がある。自社では十分にリサーチできない場合は、それを行っている企業と連携することが成功には欠かせない。

- 運用機関やスタイルごとに適したタイミングを特定するのはさらに困難。

ラッセル・インベストメントは、目の前に確実に迫っている荒波を乗り切るには「マルチスタイル、マルチマネージャー」のアプローチが最善であると考えている。

1年ローリング グロース運用機関スキル分散とクロスセクション・ボラティリティの比較

(1999年2月末 ‐ 2022年6月末)

1年ローリング バリュー運用機関スキル分散とクロスセクション・ボラティリティの比較

(1999年2月末 ‐ 2022年6月末)

出所:eVestment universe, Russell Investments, SS&C, MSCI 2022年6月末時点

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

実績のあるマルチスタイル、マルチマネージャーのポートフォリオ:大きなリターンは期待できないが有効

マルチマネージャーのアプローチは、分散とリスク軽減の手段(つまり大きなリターンは期待できない)と見なされることが一般的である。市場のサブセットに関する独自の専門知識を活用することで(魅力的な)超過リターンを得られる可能性があるが、それについては過小評価されている場合が多い。こうした超過リターンは、特に現在のような環境で生み出せる可能性が高く、注目に値する。あらゆるスタイルのアクティブ運用が幅広い追い風を受けられるとラッセル・インベストメントは見込んでいる。熟練したストックピッカーは、専門とする市場のサブセットにおいて超過リターンを創出する能力を有しており、他のスタイルのエキスパートと組み合わせることで全体的なリターンを高められる。このようなメリットについては、次回の記事で詳しく解説する予定である。

結論

不確実性はチャンスを生み出す。また、コロナ禍以降、アクティブ運用にとっての環境が改善しており、今後も有利な市場力学が続くとラッセル・インベストメントは考えている。投資機会が増え、ボラティリティが上昇すれば、ストックピッカーにとって追い風となる。熟練したストックピッカーは幅広い投資機会を活用して、競合他社との差別化を図ることができるだろう。結論として、投資家はマルチマネージャーのアプローチによって超過リターン獲得の可能性を高められるはずである。熟練したマネージャーがボトムアップの銘柄選定を通じて超過リターンを生み出す能力について、ラッセル・インベストメントは引き続き楽観視している。不確実性の高い時期においては特にそのようなマネージャーが本領を発揮するだろう。

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。