国内債券アクティブ・マネージャーが見る日銀政策と日本債券市場

2023年4月、植田和男氏が日銀総裁に就任し、10年にわたった黒田総裁体制は幕を下ろした。そして、日本国内のコアCPI(前年同月比)は2022年4月以降2.0%を超過し続けており、2023年7月28日にはイールド・カーブ・コントロールにおける指値オペの利回り水準引き上げが行われた。低インフレ・低成長・低金利の国内経済及び国内債券市場に変化の兆しが見え始めている。

そのようななか弊社コンサルティング部では、グローバル債券運用機関6社の国内債券アクティブ・ファンド・マネージャー(以下:マネージャー)に対して、日銀の政策や国内債券市場の展望等についてのディスカッションを実施した。本稿ではその内容を、解説を交えながら紹介する。

※ディスカッションは2023年7月の日銀金融政策決定会合よりも前に実施したものである。

先日公表した「為替ヘッジ付外国債券投資の再整理」でも取り上げたように、高ヘッジコスト環境下において、ヘッジ付き外国債券から国内債券への回帰を多少なりとも検討している投資家は少なくないと推察する。国内債券運用のプロフェッショナルであるマネージャーが持つ展望を紐解いていくことで、変化しつつある国内債券市場への理解を深めて行きたい。

概要:

- イールド・カーブ・コントロールは2023年下期に修正または撤廃を予想するマネージャーが多かった。

- 短期金利の引き上げ(マイナス金利の解除)についてはハードルが高く、2024年-2025年のテーマになるとの見解が多数派。

- 基調的な物価動向の判断材料として、展望レポートや需給ギャップ、労働者賃金(春闘)等が注目されている。

- 国内10年国債の金利は0.8~1.0%程度がフェア・バリューであると考えるマネージャーが多く、大幅な金利上昇は見込まれていない。

- グローバル債券アクティブ運用においては、トータル・リターンの観点から国内債券をオーバーウェイトにしているマネージャーは少ない。

日銀の金融政策

粘着質なインフレがグローバルに進行する中、多くの主要先進国の中央銀行が金融引き締めを実施している。一方で日銀は、国内では基調的な物価上昇は起きていないとして大規模な金融緩和を継続している。このような状況下において、マネージャーは日銀の今後の政策動向についてどのような見通しを持っているのか。

イールド・カーブ・コントロール(以下:YCC)は早ければ2023年度下期に修正若しくは解除されると予想するマネージャーが多数であった。そして、2023年7月28日には実際にYCCの運営が一部柔軟化された。一方で、政策金利の引き上げについては依然ハードルが高く、YCC修正後の2024~2025年度以降のテーマとなるとの見解が多数派であった。但し、海外の債券市場においては2024年以降に景気後退及び政策金利の引き下げが一定程度織り込まれている。日銀だけがその流れに逆らうような形で政策金利を引き上げるのは結局のところ困難であるとの見解も見受けられた。

「基調的」なインフレ動向の見極め

日銀の金融政策の理念は「物価の安定」であり、物価の動向こそが金融政策の行方を占う上で最も重要な要素とも言えよう。2023年6月時点において、日本国内のコアCPIは前年同月比+3.3%であり、日銀がターゲットとする2.0%を超過している。しかし、植田日銀総裁はこの物価上昇の主な要因は「海外に由来するコスト・プッシュ」であるとし、「一時的」な上振れであるから大規模金融緩和を継続する必要があると述べている。裏を返すと、足元の2.0%を超える消費者物価指数上昇が「一時的」ではなく「基調的」なものであると判断されれば、インフレ抑制のために日本銀行は金融緩和政策を修正すると考えられるのである。

しかしここで問題となるのが、日本銀行が物価上昇を「基調的」であると判断する基準が不明瞭である点である。この点については植田日銀総裁も2023年5月の講演において「これだけをみれば(物価の)基調を判断できるという『理想的な指標』というものは存在しません。」と述べている。結局、日銀は様々な経済指標や企業へのヒアリング等を総合的に勘案しながら政策判断を行うということである。それと同時に、市場参加者も様々な情報に目配りしながら日銀の政策スタンスを見極めることが必要な状況であると言える。

それでは、日銀の基調的な物価見通し及び政策動向を予想する上でマネージャーがどういった情報を重視しているのか。ディスカッションにおいて挙げられていたものの内、代表的なものを3点紹介する。

① 日本銀行「経済・物価情勢の展望(展望レポート)」

まず一つ目は、日本銀行が年4回公表している「経済・物価情勢の展望」(以下:展望レポート)である。こちらは、日本銀行が先行きの経済・物価見通し等を点検し、金融政策運営の考え方を整理したレポートである。そしてこの展望レポートの中には「政策委員の大勢見通し」という項目がある。これは、日本銀行の政策委員が予測する将来のGDPやインフレ率を示したものである。日本銀行は、当然自らの見通しに基づき政策運営を行うはずであるから、この予測の数値は日本銀行の政策スタンスを理解する上で重要な情報と言える。

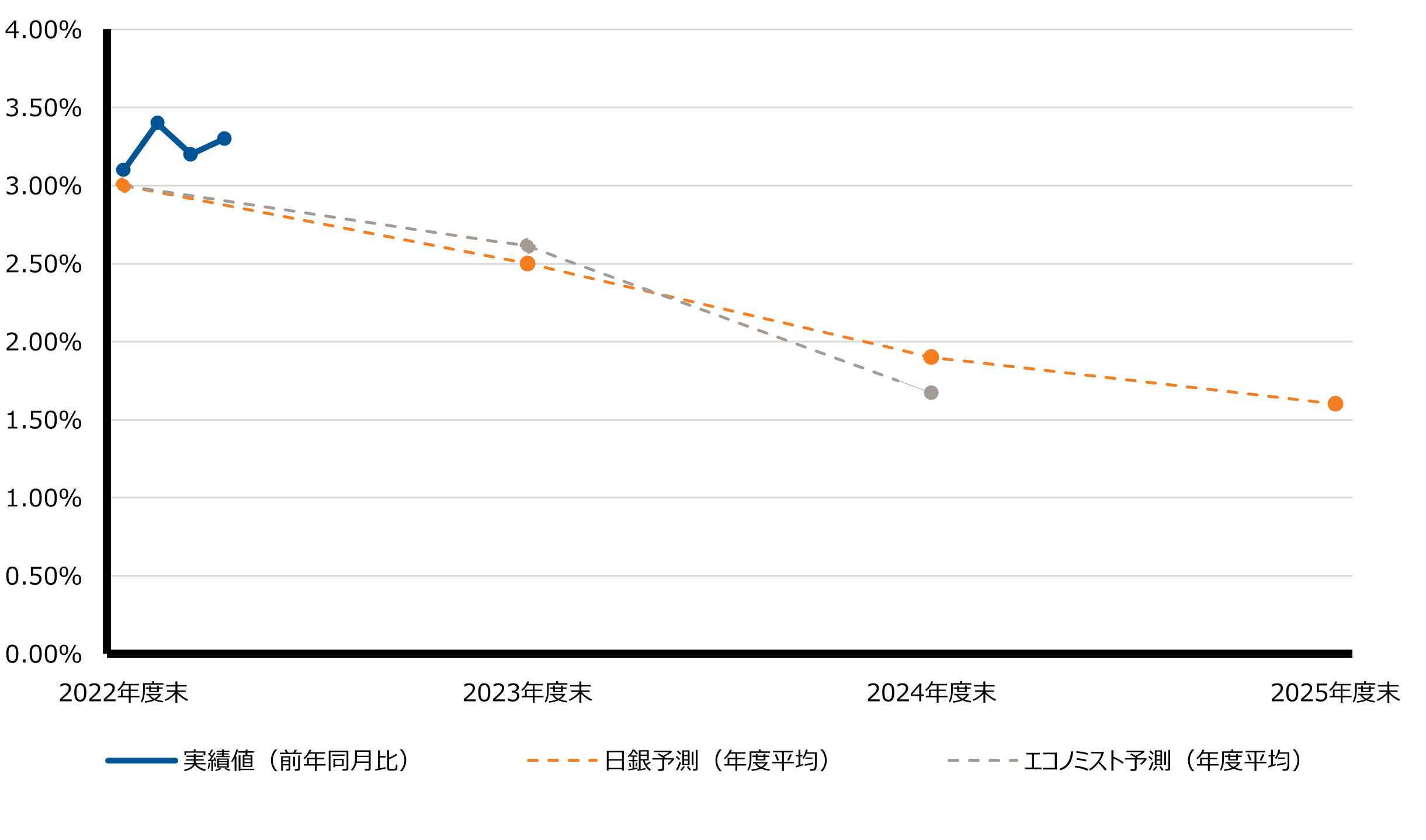

2023年7月28日に発表された日銀の展望においては、2023年度のコアCPI(年度平均)は2.5%になると予測されている。この数値は民間のエコノミスト予測の2.6%とも近く、物価目標の2.0%を超過した数値である(図表1)。

図表1:国内コアCPI

出所:日本銀行、総務省、日本経済研究センターのデータを基にラッセル・インベストメント作成

一方で、基調的な物価動向を見る上で特に重要となるのが先行き(2024,2025年度)の数値であろう。2025年度の日銀予測は1.6%と、目標である2.0%を下回る予測となっている。この予測の数値からも、日銀が足元のインフレを「一時的」と解釈していることが読み取れる。しかし今後、日本経済の構造変化等を織り込みながらこの数値が2.0%を超える水準へと上方修正されてくるようであれば、日銀の基調的な物価見通しに変化が生じていると見做すことができるだろう。

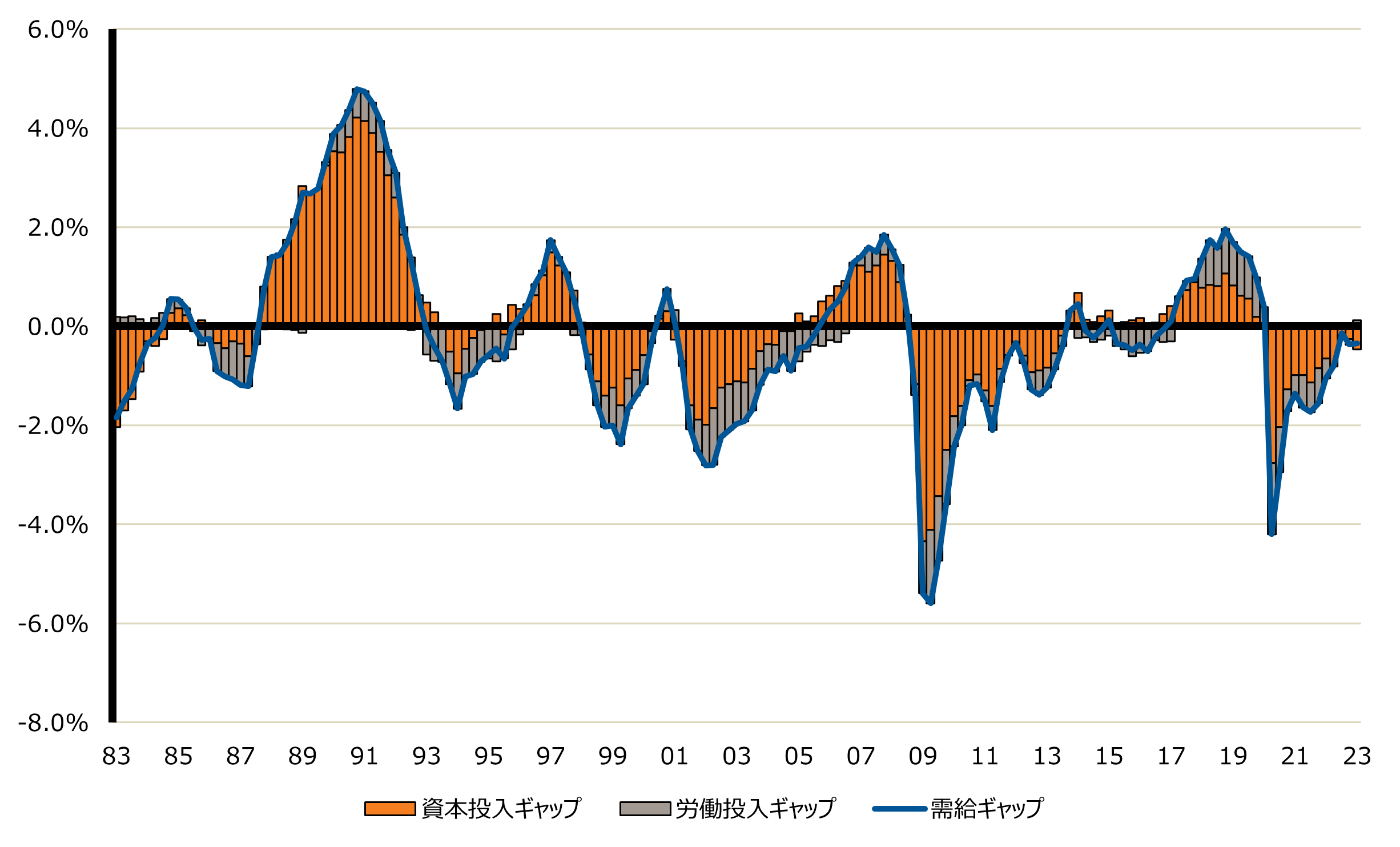

② 需給ギャップ

2つ目は需給ギャップである。需給ギャップとは、経済全体の潜在的な供給能力と現実の需要(GDP)の差であり、潜在的な物価上昇圧力とほぼ同義であると言えよう。

つまり、需要が供給を上回っている(需給ギャップがプラス)状態であれば物価上昇圧力が強く、需要が供給を下回る(需給ギャップがマイナス)状態であれば物価上昇圧力は弱いということである。日本銀行の推計によると、直近の需給ギャップ(2023年1~3月期)は▲0.34%と、ゼロを下回る水準である(図表2)。つまり、需給ギャップの観点からは日本国内の需要は供給を依然下回っており、国内の物価上昇圧力は然程強くないと捉えることができる。

図表2:需給ギャップ

出所:日本銀行のデータを元にラッセル・インベストメント作成

※資本投入ギャップとは、生産機械の稼働率等から求められる需給ギャップの内訳

※労働投入ギャップとは、就業率や労働時間等から求められる需給ギャップの内訳

これも、日銀が足元の物価上昇要因を「海外に由来するコスト・プッシュ」とする根拠の一つであると考えられる。一方で、コロナショック後には一時▲4.2%まで落ち込んだ需給ギャップも足元では±0%近辺まで回復しつつある。今後需給ギャップがプラスに転じ、安定的にそれが維持されるようであれば、日銀の物価見通しも変化してくる可能性がある。

③ 賃金上昇率

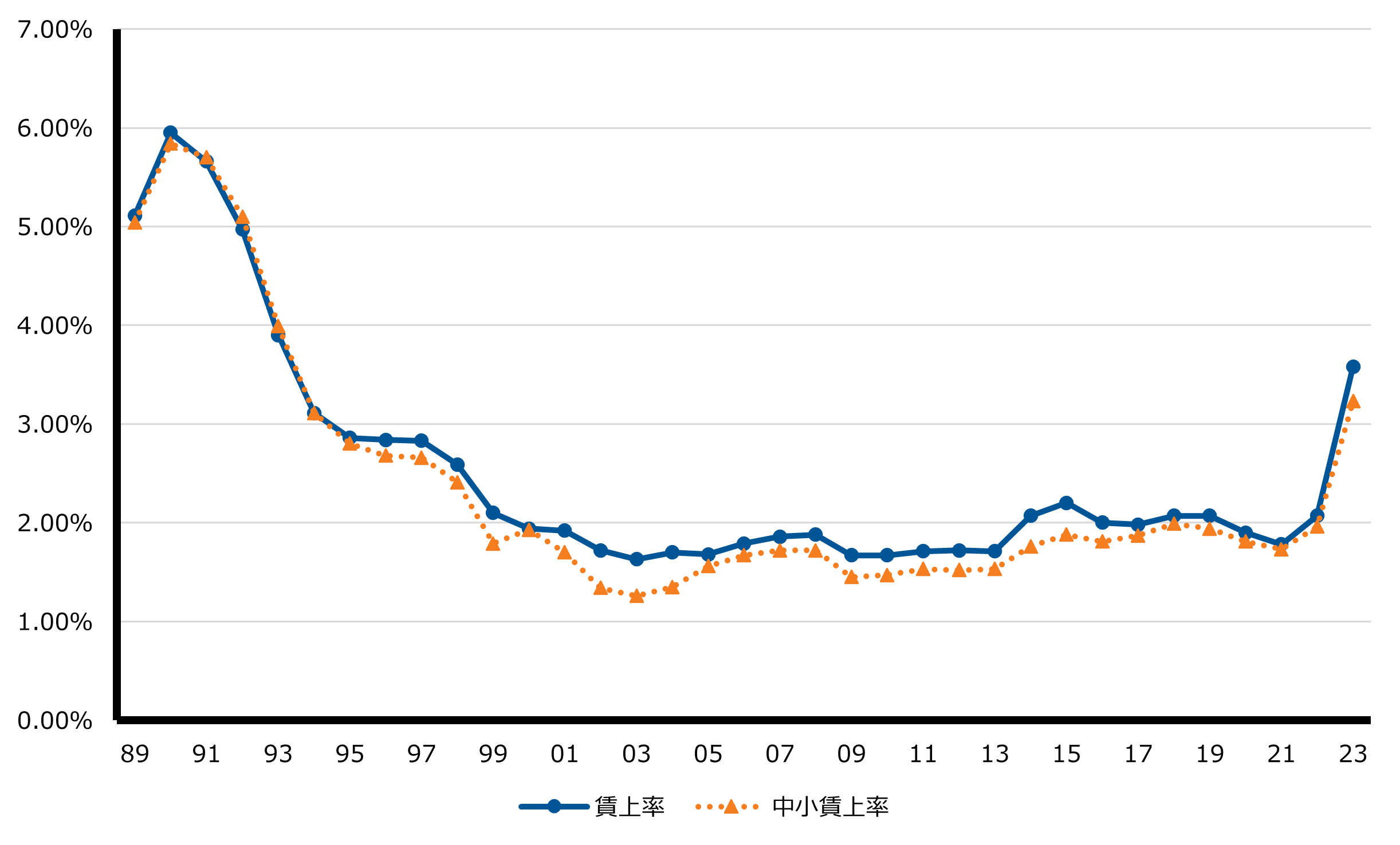

最後に紹介するのは賃金上昇率である。日銀は2023年4月に公表した『当面の金融政策運営について』において「粘り強く金融緩和を継続していくことで、賃金の上昇を伴う形で、2%の『物価安定の目標』を持続的・安定的に実現することを目指していく。」と示している。つまり、日銀は金融緩和継続の要否を判断する際に賃金上昇率という要素を考慮しているということである。

それでは、日本国内の賃金上昇率の動向を春闘のデータで確認してみよう(図表3)。報道等でも大々的に取り上げられたため記憶に新しい方も多いかと想像するが、2023年の春闘を受けた賃上げ率(ベースアップ・定期昇給を含む)は3.58%であり、1993年以来の30年ぶりの高水準となった。

図表3:賃上げ状況の推移

出所:連合のデータを元にラッセル・インベストメント作成

賃金の上昇は少なからず消費者の需要増加を喚起するはずであり、この傾向が継続しながら物価上昇率も高位に保たれるようであれば、「基調的」且つ「ディマンド・プル」なインフレが起きていると判断される材料になるだろう。

日本債券市場の展望

ここまでは日銀の金融政策について述べてきたが、ここからは国内債券市場の動向について触れていきたい。先ず、日銀がYCCを修正若しくは解除した場合、10年国債の金利はどこまで上昇するのか、というのは多くの投資家にとっての関心事であると推察する。これに関しては、0.8%~1.0%程度をフェア・バリューとして考えているマネージャーが多いようであり、大幅な金利上昇を想定しているマネージャーはいなかった。

また、イールド・カーブの形状についてはマネージャーによって見方が分かれていたが、ベア・フラットニング(金利水準の上昇を伴う平坦化)を予想する声が相対的には多かった。長期・超長期ゾーンはYCC修正後も機関投資家等からの需要が強く金利上昇余地は限定的だが、インフレ動向次第でマイナス金利修正期待が高まれば、短期・中期ゾーンの方が金利上昇余地は大きいという見方である。

ヘッジ付き外国債券との比較

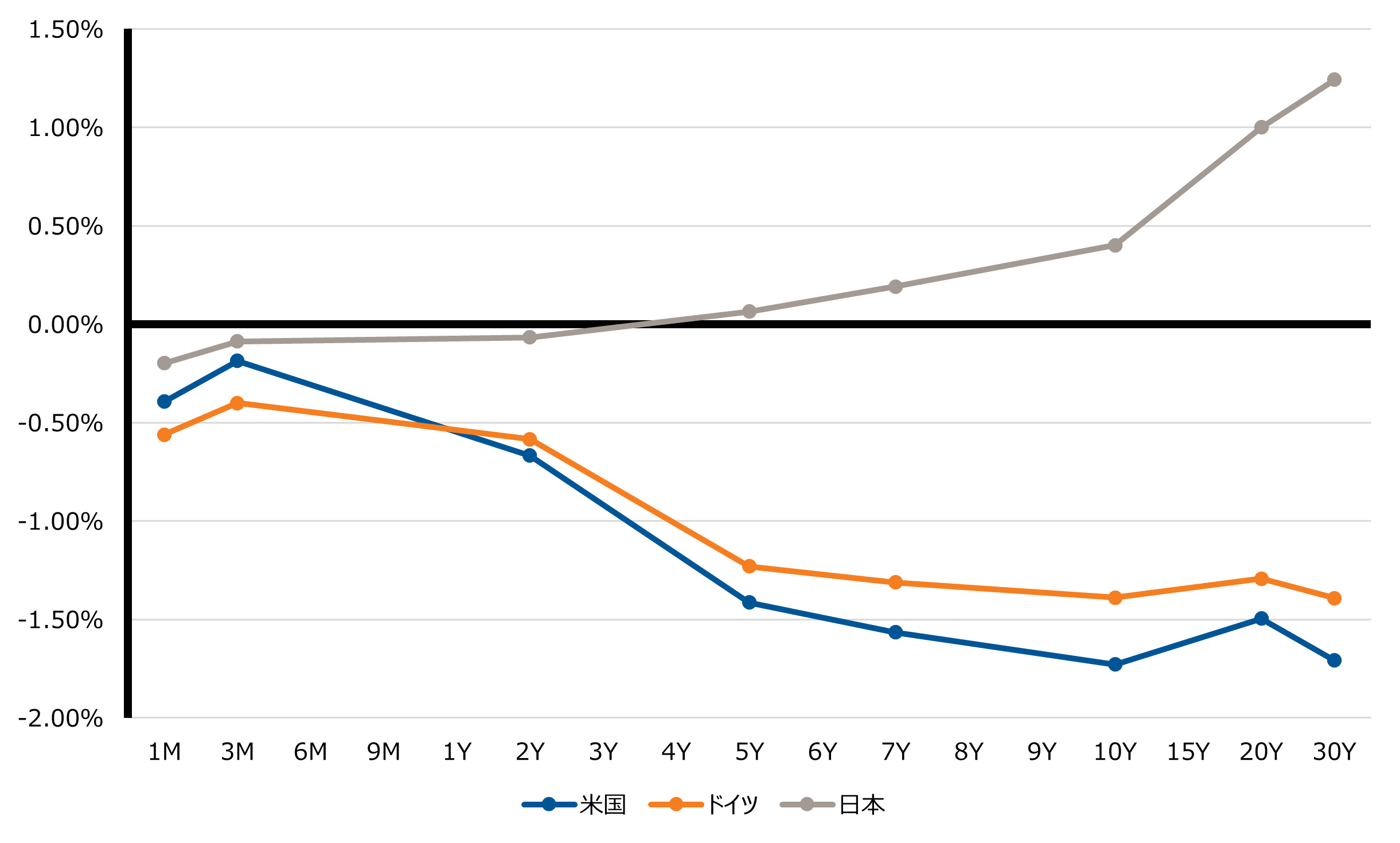

国内債券とヘッジ付き外国債券の相対的な投資妙味について、マネージャーの見解を紹介する。ディスカッションの中で、運用機関各社において運用しているグローバル債券総合戦略の中での国内債券のポジションを確認した。その結果、殆どの運用機関において国内債券はベンチマーク対比でアンダーウェイト、若しくはデュレーションを短期化しているとの回答が得られた。

2023年6月末時点の日本・米国・ドイツのヘッジコスト控除後の国債イールド・カーブの形状を見ると、日本国債はキャリー・ロールダウンの観点ではヘッジ付き外国債券よりも高いリターンが期待できる状態であることが確認できる(図表4)。また、上述の通り各マネージャーの見立てでは国内債券の適正水準は0.8%~1.0%程度であり、YCCが修正されたとしても金利上昇幅は然程大きくならないという前提である。しかしそれでも国内債券へ積極的に投資されていないのは何故か。理由として主に挙げられていたのは、国内債券の金利低下余地の低さである。

図表4:円ヘッジコスト控除後の国債イールド・カーブの比較

出所:ブルームバーグのデータを元にラッセル・インベストメント作成 2023年6月30日時点

外国債券は2021年度から2022年度にかけて大幅に金利上昇し、政策金利の引き上げにも一服感が出つつある状況である。その為、将来的な金利低下によるキャピタル・ゲインを考慮すると、トータル・リターンの観点からは国内債券よりもヘッジ付き外国債券の方が有利であるという考え方をしているマネージャーが多かった。またその他にも、キャリー・ロールダウンを狙うとしても、ヘッジ付きの海外クレジット債券の方が国内債券よりも投資妙味があるとの意見も見受けられた。

ここまでは主にベータに関する議論をしてきたが、アルファについてはどうだろうか。超過収益の獲得機会という観点においても、ボラティリティの高さや債券種別の多様性等から、外国債券の方が依然有利(超過収益獲得機会は多い)との見解が多数であった。一方で、国内債券市場には日銀の政策によるイールド・カーブの歪み等の独自の超過収益源泉が存在している。加えて、国内債券市場のボラティリティの低さ等も考慮すると、リスク水準対比でのアクティブ収益獲得の可能性には一定程度の魅力が存在する(相対的にインフォメーション・レシオの高い運用が行える)という意見も出ていた。また、今後金融政策が正常化に向かい、マーケットのボラティリティが復活すれば、超過収益の絶対水準引き上げも期待できるだろう。

なお、今回の各マネージャーとのディスカッションも踏まえた上で、ヘッジ付き外国債券投資に関する弊社の見解を「為替ヘッジ付外国債券投資の再整理」に取り纏めている。こちらも併せてご覧頂きたい。

結びに

本稿では、変化しつつある国内債券に対するマネージャーの見解を紹介させて頂いた。あくまで弊社が行ったヒアリングにおける主な見解であり、ここで紹介した内容とは異なる意見を持つマネージャーもいるという点については改めて申し添えたい。また、アクティブ・ファンドの運用者と、アセット・オーナーとでは見据えるべき投資ホライズンや許容できるリスク水準が必ずしも一致しないという点にも留意が必要である。タイミング・リスクに過度に囚われることなく、期待できる中・長期的なキャリー・ロールダウン収益と、想定されるキャピタル損益とを天秤にかけながら国内債券に関する投資方針を検討頂きたい。そして、本稿がその一助となれば幸いである。