為替管理のケース・スタディ~『為替リスクは負わない』が基本方針だが、ヘッジコストは低減したい場合の対応策~

概要:

- 「為替リスクは負わない」という基本方針がある場合、「原資産リスクと為替リスクを分別管理する」という方針に進化させることがひとつの選択肢となる

- 外国債券や外国株式など原資産投資については、為替リスクを固定ヘッジにより抑制または低減するが、別枠で為替管理の効率化を実現するという構成が考えられる

2024年7月以降、為替相場は波乱の動きとなった。利下げ観測が高まった米ドル、一方で利上げ観測が高まった日本円を中心に方向性が大きく反転した。6月末には160円台であったドル円は、7月末には150円近辺となり10円以上の円高、そして8月には140円台前半に突入し、改めて為替のリスクを認識した期間であった。

為替の最適ヘッジ比率は存在するのか?

為替をどのように捉えるか、収益源泉とみなすのか。このような議論が度々行われるが、「為替は、株式の配当や債券のクーポンのような収益源泉が存在しない投資対象であるため、長期的には低減したいリスク要因である」、このように考えられることも多い。筆者も基本的には同意である。これを理由に「為替リスクは負わない」という基本方針を掲げている投資家も見られる。

確かに、長期的な最適ヘッジ比率として試算される数値には高いものが多い(具体的な数値は資産構成にも依存する)。しかし、これは長期的な均衡水準であるということに注意が必要である。つまり、20-30年といった長期的な視点による最適ヘッジ比率なのである。しかし実際には、中期的なサイクル局面ごとに最適解は異なるはずなのである。

例えば、為替ヘッジコストが1-2%のような時代であれば、約10%とされる為替リスクをヘッジすることは合理的かも知れない。しかし、特にグローバルにも金利のある世界となった現在や今後、例えばヘッジコストが3-5%などで推移した場合はどうだろう。10%リスクというプラス・リターンにもマイナス・リターンにもなり得る不確実性(リスク)を、3-5%など確実なマイナス・リターンとなるヘッジコストを負って抑制することは、本当に効率的なのであろうか。

また海外資産投資において、相対的な海外の景気回復・拡大期(≒利上げ期)においては、債券リターンがマイナスとなり、為替リターンがプラスとなる傾向があるため、ヘッジ比率は引き下げたい(債券との分散効果に為替リスクを活用したい)。一方で景気後退・縮小期(≒利下げ期)においては、株式リターンがマイナスとなり、為替リターンもマイナスとなる傾向があるため、ヘッジ比率は引き上げたい(株式と連動しやすい為替リスクは抑制したい)。

このように、ヘッジ比率に関する最適解は、ヘッジコストに影響を与える政策金利や、株式・債券・為替の動向に影響を与える景気サイクルなどによって、中期的に変化し得るのである。

為替の捉え方で管理方法は変わる

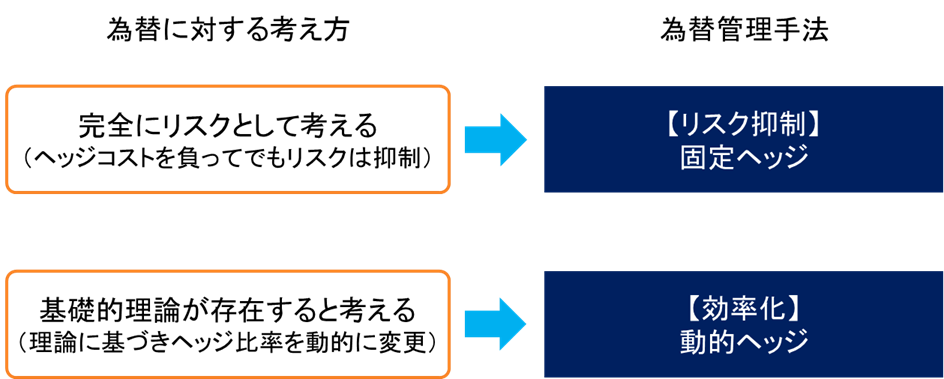

今一度、為替に対する考え方を再考したい。なぜなら為替をどのように管理するかは、為替をどのように考えるかに深く関係していると考えるためである。 仮に、為替はランダムに動いているため完全にリスクであるという考えを持っているのであれば、為替の管理手法としては、やはりヘッジコストを負ってでもリスク抑制(固定ヘッジ)することが適切であろう。一方で、為替はやみくもに動いている訳ではなく、例えば内外金利差や貿易収支・サービス収支の動向など、何らかの理由があって動いている、つまり基礎的な理論が存在するという考えを持っているのであれば、為替の管理手法に効率化の道が開けてくる。具体的には、為替の基礎的理論を用いた動的ヘッジ(参照:為替管理の効率化~為替のリスク・リターン・ヘッジ特性の効率化を目的として~)の検討であり、理論的に上昇(下落)すると考えられる通貨のヘッジ比率を引き下げる(引き上げる)ことによる為替管理の効率化である。

実際に、特に日本円の場合はキャリー取引(低金利な日本円を調達し、米ドル等に換え、高金利の米ドルで運用する取引。日本円を米ドルに換える際に米ドル高となる)による影響、つまり内外金利差の影響を受けやすい通貨であると言える。また内外金利差により一定程度の円安が進むと、通貨安・物価安を背景とした輸出が増加し貿易収支が改善することや、訪日外国人観光客が増加しサービス収支が改善すること、つまり通貨の割高割安や購買力平価の観点が、円高に影響することもある。例えば、このような内外金利差(キャリー)や割高割安(バリュー)などの要素を基礎的理論として定義することも考え得る。

基本方針で「為替リスクは負わない」としている場合の考え方

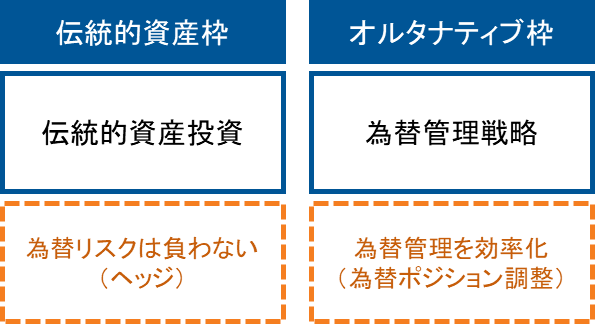

ここで「為替リスクは負わない」という基本方針がある場合における、ヘッジコストの低減策について考えたい。この場合、どのような考え方の整理があるだろうか。そこで検討したいひとつの考え方が、外国債券など原資産のリスクと為替のリスクとの分別管理である。

例えば、政策アセットミックスにおける外国債券枠については、安全資産や安定資産と定義して、債券性を引き出すために為替リスクは負わず(ヘッジして)、リスク資産との分散やインカムの享受を役割として設定する。一方でオルタナティブ枠については、伝統的資産との分散効果資産と定義して、伝統的資産に対する補完的役割、つまりポートフォリオ全体の運用効率を向上させる役割として設定するという考え方もできる。

このような整理をすることにより、外国債券枠は為替リスクをヘッジして為替リスクを負わず、一方で、オルタナティブ枠で為替管理戦略を用いた為替ポジションの調整を行うことにより、為替管理の効率化が具現化できると考える。

この場合、為替管理戦略をひとつの運用戦略として、きちんとモニタリングすることが重要であるが、為替ポジションの調整をこの為替管理戦略に中央一括管理させることにより、比較的、モニタリングやリスク管理(想定以上のリスク量を負っていないか等)が容易になると考えられる。

基本方針で「外国債券はヘッジ有り・外国株式はヘッジ無し」としている場合の考え方

また「為替リスクは負わない」の派生形として、同じ為替であるものの、外国債券については為替をヘッジし、外国株式については為替をオープンにする(ヘッジしない)というケースもある。実は広く行われていることである。そしてこの場合においても、原資産リスクと為替リスクの分別管理の考え方が応用できる。

例えば、外国債券や外国株式など原資産の種類を問わず、ポートフォリオ全体の為替ポジションを対象とした(共通の)ヘッジ比率を決定することにより、予めポートフォリオ全体として負う為替リスクの量を決め、そのうえで個別為替ポジションを調整するような為替オーバーレイ(個別通貨のロング・ショート・ポジション)を施すことも選択肢のひとつだろう。これによりポートフォリオ全体の為替エクスポージャーを最適化、つまり為替管理の効率化が具現化できると考える。

また先の例と同様に、為替ロング・ショート戦略はオルタナティブ枠で管理することも十分に想定できる。

中長期的な市場や経済の環境変化、特に構造的な変更に応じて、整理や方針を見直すことも、長期運用の観点では必要ではなかろうか。