AIのイノベーションと貿易関税:2025年の中国見通し

以下は、2025年2月12日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

概要:

- 中国では、苦境にある不動産市場で改善らしき兆候が若干見られますが、消費者心理は依然として大きく低迷しています。

- 米国は先頃、中国からの輸入品に10%の追加関税を課すことを決定しましたが、これにより中国のGDP成長率が0.3%ポイント下落する可能性があると当社では推定しています。

- 2025年の中国株式に関して、当社の見通しはわずかにポジティブです。

- 今年の先行きについては、消費者行動と米中貿易関係の展開が主な焦点となる可能性が高いでしょう。

2025年は昨年とよく似た幕開けとなり、中国政府が新たな景気刺激策を実施するかどうかに投資家の関心が集まりました。ただ、今年については、AI(人工知能)モデル「DeepSeek」の発表 と、 中国からの輸入品に対する米国追加関税の発動という新しい展開があります。こうした背景の中で、投資家が注目すべき点は、消費者行動、政府の景気対策および米中関係の展開にあると当社では考えています。

不動産取引は改善が見られる動き

不動産セクターは引き続き中国経済の大きな障害となっています。開発業者は依然として苦境にあり、消費者は不動産購入に慎重となっています。ただし、直近では中古住宅の取引データには改善らしき兆候も見られ、2024年に政府が実施した支援策が成果を現しつつあることがうかがえます。

それでも、消費者の動向が全面的に改善し始めているとまでは言えない点には注意が必要です。消費者心理は依然として大きく低迷し、過去4年における最低水準に近づいています。また、デフレ圧力は一段と強まっています。デフレ期待が膠着化すれば、消費者は物価の下落が進むことを見越して主要品目の購入を遅らせる可能性があり、経済の大きな逆風となることも予想されます。

出所:LSEG Datastream、2025年1月31日時点。

関税問題への政策対応は依然として不透明

次に焦点となるのは3月の全国人民代表大会(全人代)でしょう。ここでは政府が今年の経済成長率目標を発表するほか、新しい政策の発表も予定されています。経済成長率の目標値として4.5%前後の数値が発表された場合は、より効果の大きい景気刺激策をそれと併せて発表することが必要になると考えられます。

中国の政策に関するもう一つの重要な注目材料は、米国が2月4日に実施した10%の追加関税に対する対応です。これまでのところ、中国は米国からの輸入品140億ドルに関税を賦課することで対応しています。この関税は2月10日に発効し、石炭、原油、液体天然ガス(LNG)、農業用機械などが対象となっています。

米国の追加関税については、税率が10%であったことは大方の予想を下回ったものの、それでもGDP(国内総生産)成長率を0.3%ポイント引き下げる効果があると当社では推定しており、この点には注意する必要があると思われます。米国は通商政策の見直しを4月1日までに完了する予定であり、中国による報復措置はその期間が終了するまでの間大きく制限されると考えられます。

AIは急速に進歩しているが半導体チップによる制約は続く見込み

中国におけるAI開発は多くの注目を集めています。中国のスタートアップ企業DeepSeekは低コストで大きな進歩を達成したことを公表しました。その公表と同じ週に、3社の中国企業(バイトダンス、月之暗面、アリババ)が発表を行い、いずれも大きな進展を印象付けました。これは中国で高水準の競争が行われていることを示しています。その点は、ここ4年間で中国の電気自動車が急速なイノベーションとコストの引き下げを達成したことからも明らかです。

今後は中国AI開発企業の効率性に対する注目度が高まると予想されます。ただし、米国が主要半導体チップメーカーに輸出禁止措置を課している点を考慮すると、能力や規模をさらに拡大することは困難だといえる面もあります。こうした問題を反映して、Deepseekの創業者は、同社の主な課題は資金調達ではなく必要な処理能力(つまり半導体チップ)の確保だと先日のインタビューで語っています。

市場にはどのような影響が生じる可能性があるか?

ラッセル・インベストメントでは、投資判断プロセスの指針として景気サイクル、バリュエーションおよびセンチメントの枠組みを用いています。この枠組みを用いると、中国株式に関する当社の見通しはわずかにポジティブです。

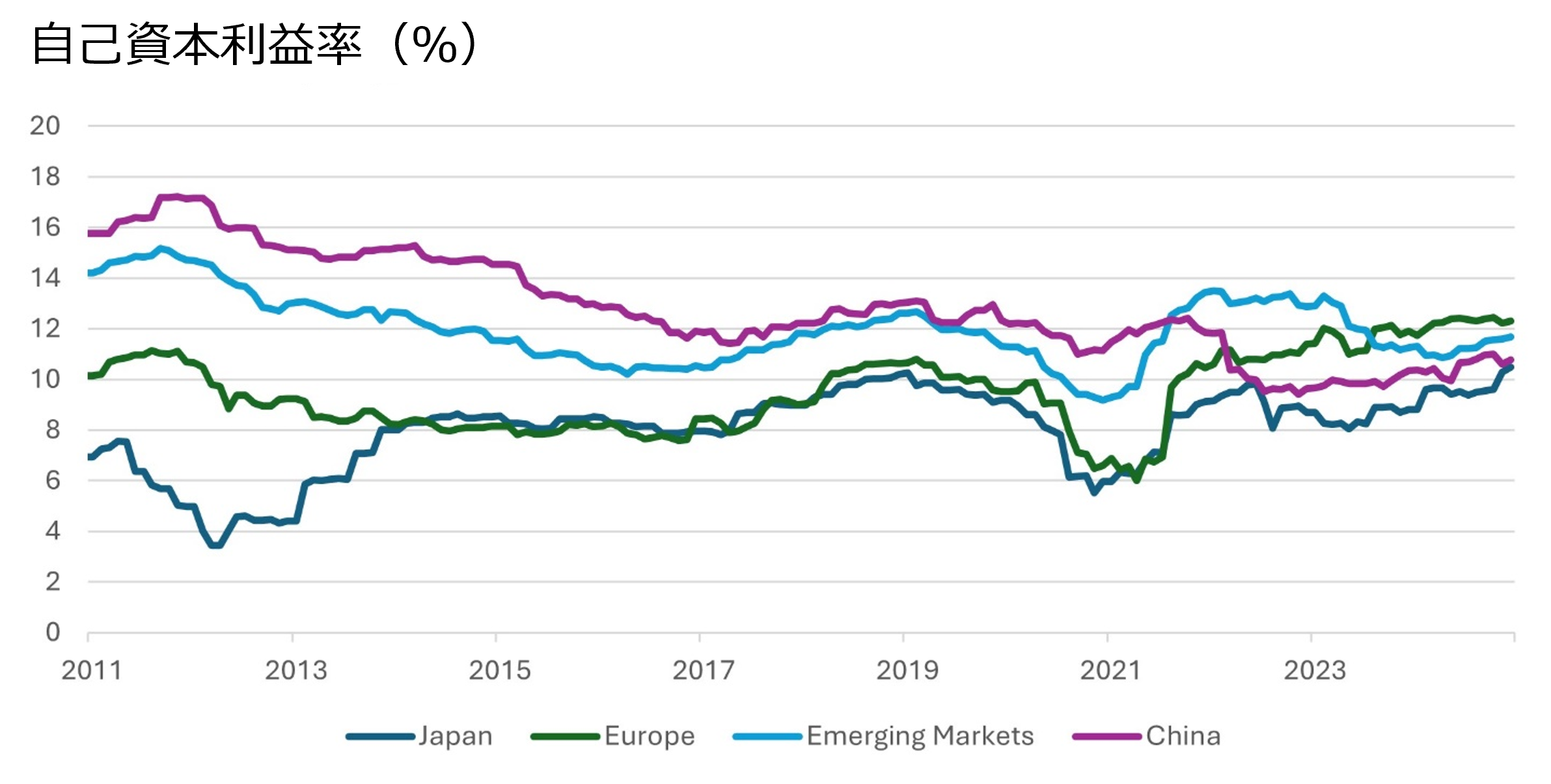

まず景気サイクルについては、景気見通しがやや不透明であるものの、中国企業の自己資本利益率は改善が続いています(下図参照)。EPS(一株当たり利益)は2025年を通じて9%ほど成長するとアナリストは予想しています。4.5%近辺のGDP成長率が達成されるとともに企業の利益率が多少拡大すれば、このEPS予想は達成可能だと思われます。

出所:LSEG Datastream、2024年12月31日時点。

当社の視点では、中国株式のバリュエーションは、絶対ベースでも他の新興国市場と比較した相対ベースでも、引き続き妥当だといえます。予想PERは無理のない10%台であり、いわゆるPEG倍率(PERを長期予想利益成長率で割ったもの)は過去実績に対して第15パーセンタイルの水準にあります。

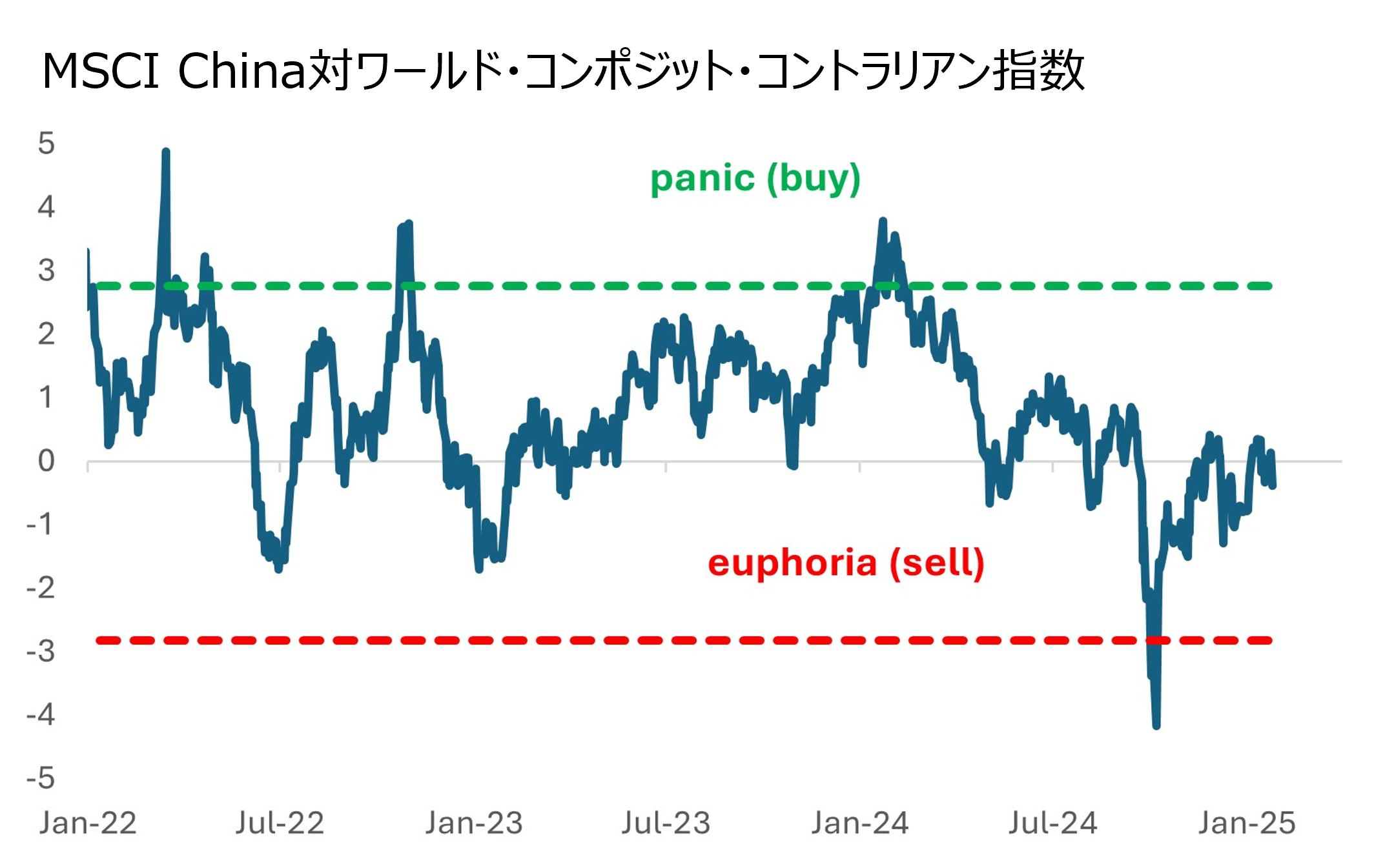

当社のセンチメント指標は、2024年後半には追加景気対策への期待から買われ過ぎとなりましたが、現在は非常にニュートラルとなっています。この点は、特に市場が地政学的および政策的な展開を消化していく中で、今年一年を通じて重要な注目材料となっていくでしょう。

出所:LSEG Datastream、ブルームバーグ、ラッセル・インベストメント、2025年1月24日時点。

投資家心理のコンポジット・コントラリアン指標は、中立水準を上回るか下回るかの標準偏差で測定されます。正の値は投資家の悲観主義の兆候に対応し、負の値は投資家の楽観主義の兆候に対応します。

最後に、中国人民元についても触れておきます。追加関税という逆風を考慮すると、人民元に対する下げ圧力は今年一年を通じて続く可能性があると当社では考えています。この点、理論的には2つのメリットがあります。1つは、中国の競争力に対するダメージが緩和されることです。

もう1つは(それほど明らかではありませんが)、輸入価格の上昇圧力として作用することです。つまり、人民元安はデフレの回避につながる可能性があります。ただし、中国が人民元の国際化を進めており、政府が大きな為替変動を望んでいないことから、こうした圧力は限られており、政府によりコントロールされることが予想されます。

結論

巳年である今年は中国にとって興味深い一年になりそうです。現在のところ市場の期待はかなり低いため、追加刺激策の可能性に関する観測が再燃した場合などは、何らかの非対称性が生じる可能性があるでしょう。

結論として、2025年の先行きについては、消費者行動と米中貿易関係の展開が主な焦点となる可能性が高いと当社では予想しています。今後とも引き続き最新情報をお届けしてまいります。

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCIInc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手 段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報 源から得たものでありますが、その確実性および完結性を

MSCIInc.は何ら保証するものではありません。

インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。