日本の投資家にとっての為替ヘッジ:高度な通貨戦略によるリスク管理とリターン向上

日本の投資家にとっての為替ヘッジ:高度な通貨戦略によるリスク管理とリターン向上

日本の機関投資家にとって、海外投資は長期的な成長と分散投資を追求する上で不可欠です。しかし、海外資産への投資、特に米ドル資産へのエクスポージャーは、為替リスクを伴います。これは、米国市場が主要な世界株式指数の60%以上、世界債券指数の40%以上を占めることを踏まえると、非常に重要な課題です。為替エクスポージャーを適切に管理することは、ボラティリティを抑制し、為替変動によるパフォーマンスの低下を軽減するうえで有効です。特に現在、米ドル/円のヘッジコストが歴史的に高い水準にあることを考慮すると、その重要性は一層高まっています。

こうした状況を踏まえ、本稿では、ラッセル・インベストメントの「Absolute Return Currency Strategy(ARCS)」のような通貨ファクター戦略や、「Informed Dynamic Currency Hedging(IDCH)」といった動的ヘッジモデルが、日本の投資家に対して、為替リスクを管理しながら長期的なポートフォリオ成果の向上を目指す、洗練されたアプローチを提供し得ることを紹介します。

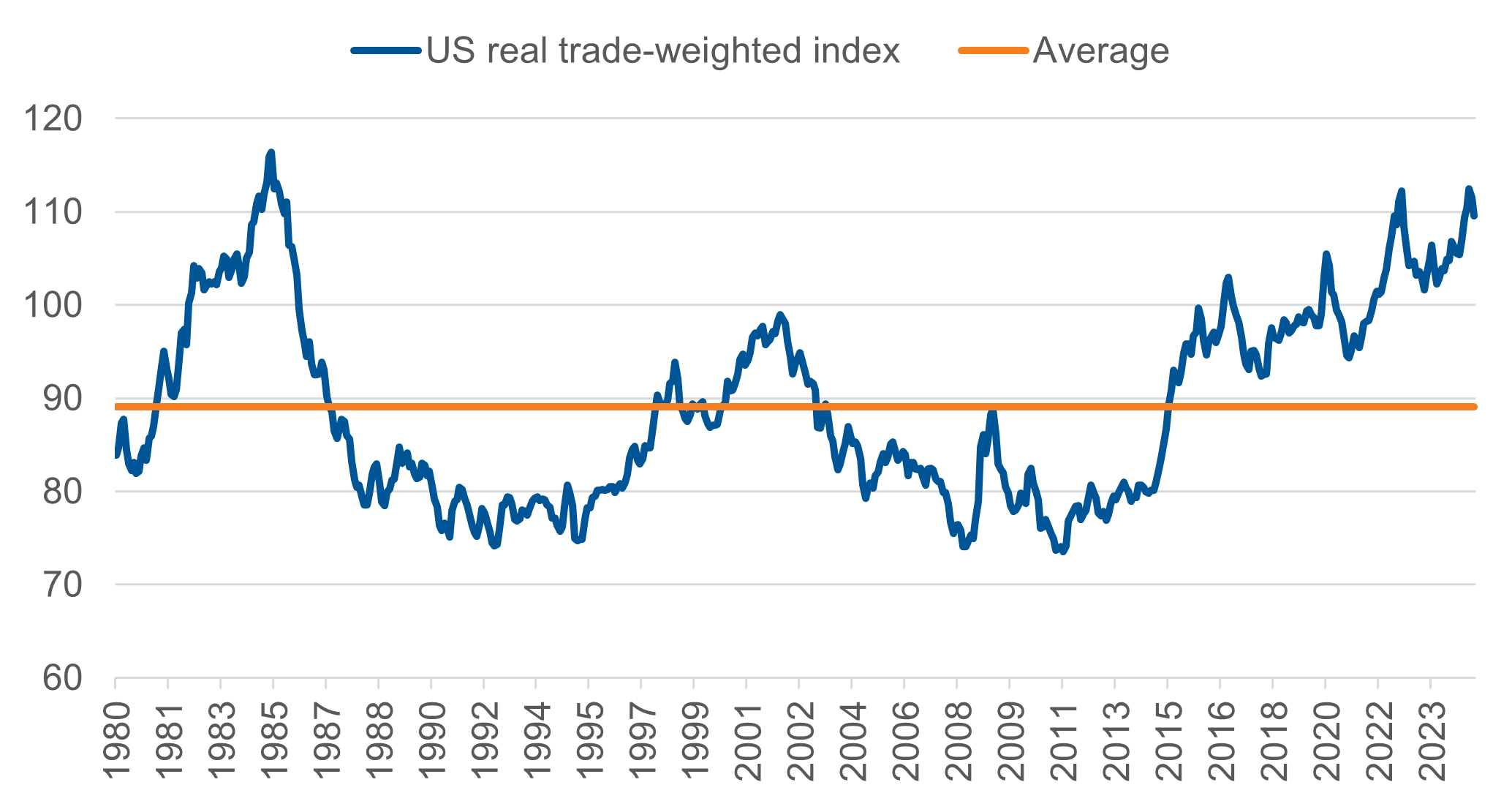

図表1:米ドルのバリュエーション

出所:国際決済銀行(BIS)、LSEGデータストリーム、2025年3月時点

今年に入り、ドルが主要通貨バスケットに対してピークから約10%下落(DXY指数ベース)したことで、為替リスクが改めて顕在化しました。しかしこの下落にもかかわらず、米ドルのバリュエーションは依然として割高な水準にあります。

図表1では、1980年以降における米ドルの主な貿易相手国通貨に対する実質(インフレ調整後)パフォーマンスを示しています(国際決済銀行[BIS]による算出)。2025年3月時点で、実質実効為替レートで見た米ドルは、長期平均を約20%上回っています。過去に米ドルが現在以上に高く評価されていたのは、1985年と2022年のみです。

米ドルの強さは、「米国例外論」(すなわち、ドルの基軸通貨としての地位、堅調な株式市場、米国の大規模な経常赤字・財政赤字の資金調達に対する他国の協力)に基づいて築かれてきました。しかし、最近の世界的な経済政策の変化(米国の関税政策や、欧州における防衛・インフラ投資の拡大など)は、資本が米国から流出し、ドルを弱含ませるリスクを高めています。

海外通貨の変動リスクに対しては、為替フォワード取引を活用しヘッジすることが可能です。国際資産のエクスポージャーに対して一定比率で為替リスクをヘッジする手法は、「パッシブ為替ヘッジ・オーバーレイ」と呼ばれています。日本の投資家は、外貨エクスポージャーを日本円(JPY)にヘッジするケースが一般的です。特に円は「安全通貨」とされており、リスク資産が下落する局面で円高が進みやすいという特性があります。

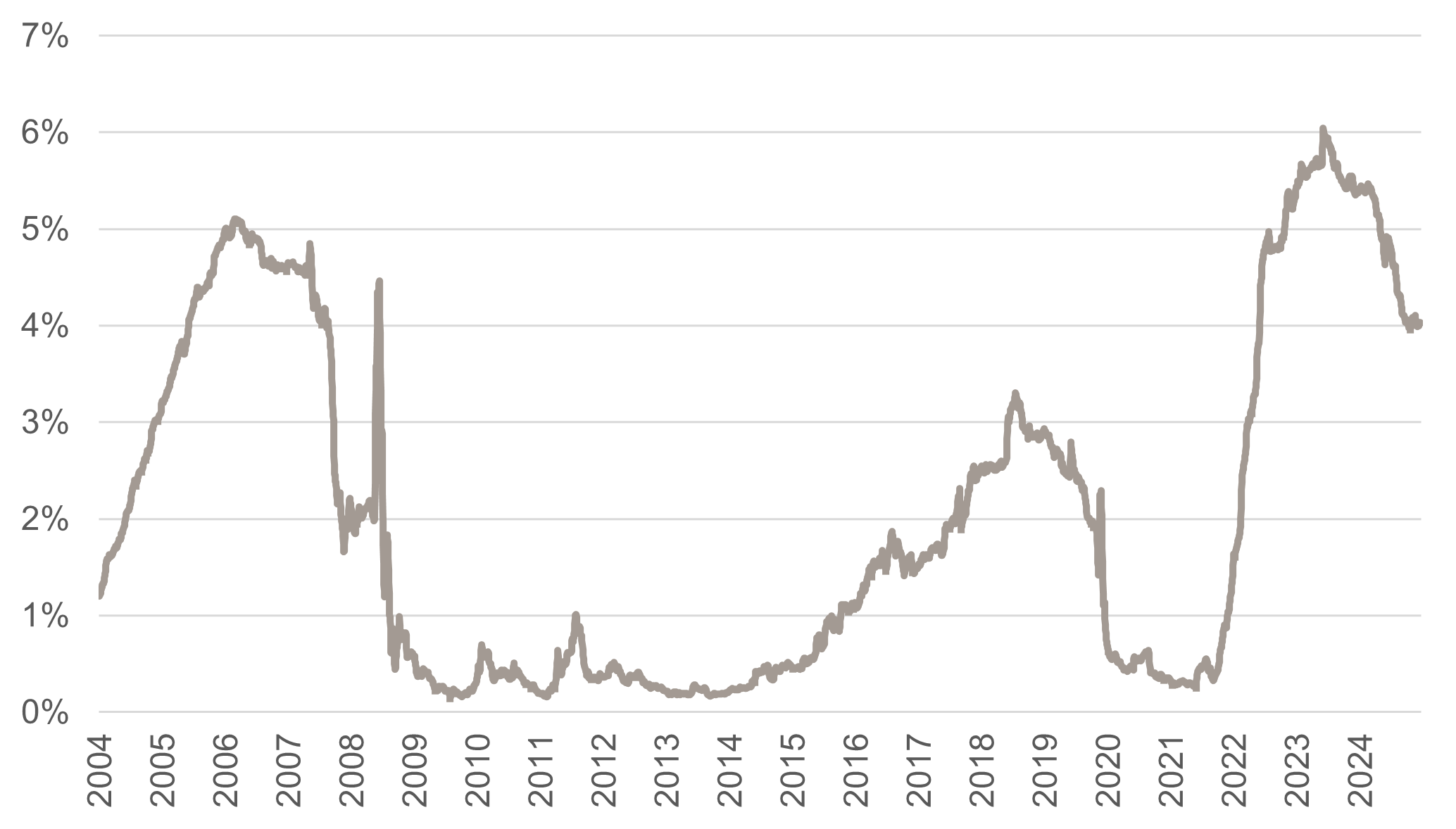

しかし、特に米ドルに対して為替リスクをヘッジする際、日本の投資家は依然として高いコスト負担に直面しています。米ドル/円の3カ月フォワードレートは、年率換算で約4.0%の金利差を織り込んでいます。仮に今後1年間スポット為替レートが変動しなかった場合、フォワード取引で米ドル/円ヘッジ(米ドル売り/円買い)することにより、年率4.0%分のコスト(ネガティブ・キャリー)が発生することになります。言い換えれば、ヘッジによる付加価値を得るためには、米ドルが対円で4.0%以上下落する必要があるということです。図表2に示す通り、このインプライドコストは、歴史的レンジの上位水準(観測値の79パーセンタイル)に位置しています。

図表2:米ドル/円ヘッジコスト(3カ月フォワード・年率換算)

出所:LSEGデータストリーム、2025年4月21日時点

パッシブな為替ヘッジのコストを相殺する一つの方法は、ラッセル・インベストメントの「Absolute Return Currency Strategy(ARCS)」のようなシステマティック通貨戦略を組み合わせることです。日本の投資家にとって、ARCSは為替ヘッジに伴うネガティブ・キャリーを緩和する可能性を提供します。ルールベースのアプローチにより、キャリー、バリュー、トレンドという、確立された3つの通貨ファクターへの分散エクスポージャーを提供します。2025年3月31日までの直近5会計年度において、ARCSは年率1.7%(円ベース)のリターンを実現しており、同期間中にFTSE世界国債インデックス(除く日本)へのエクスポージャーをヘッジする際に発生した平均年率2.7%のパフォーマンス低下を一部軽減する役割を果たしました。

ARCSは、ヘッジ付きグローバル債券ポートフォリオに対して、歴史的に高い補完効果を発揮してきました(図表3参照)。例えば、中国市場ショックが発生した2015年度やCOVID-19危機のあった2019年度など、市場ストレス局面では、ARCSのリターンはマイナスとなった一方、ヘッジ付きグローバル債券のリターンは比較的安定して推移しました。しかし、市場が回復し為替レートが通常水準に戻る局面では、2016年度や2020年度に見られるように、ARCSは高いリターンを生み出す傾向がありました。異なる市場局面におけるARCS指数と為替ヘッジ付きグローバル債券のリターンの逆方向の動きは、ARCSをポートフォリオに組み入れることによる分散効果を示しています。

近年では、特に2022年度および2023年度において、金利差に起因する高水準の米ドル/円ヘッジコストが、堅調なARCS指数のパフォーマンスによって部分的に相殺されました。今後については、米国の貿易政策(例:関税政策)に関する不透明感が米ドル/円相場に影響を及ぼしていますが、こうした不確実性が解消されるに伴い、為替レートが理論上のフェアバリューに収れんする可能性があり、バリュー・ファクターがARCSのプラスリターンを再び後押しする展開も期待されます。

図表3:ARCS指数、為替ヘッジコストおよびヘッジ付き債券リターン(シミュレーション)

2025年3月31日時点

出所:FTSE Fixed Income LLC、ラッセル・インベストメントのデータをもとにラッセル・インベストメント作成、

円ベース、報酬控除前。当資料で表示した分析は、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

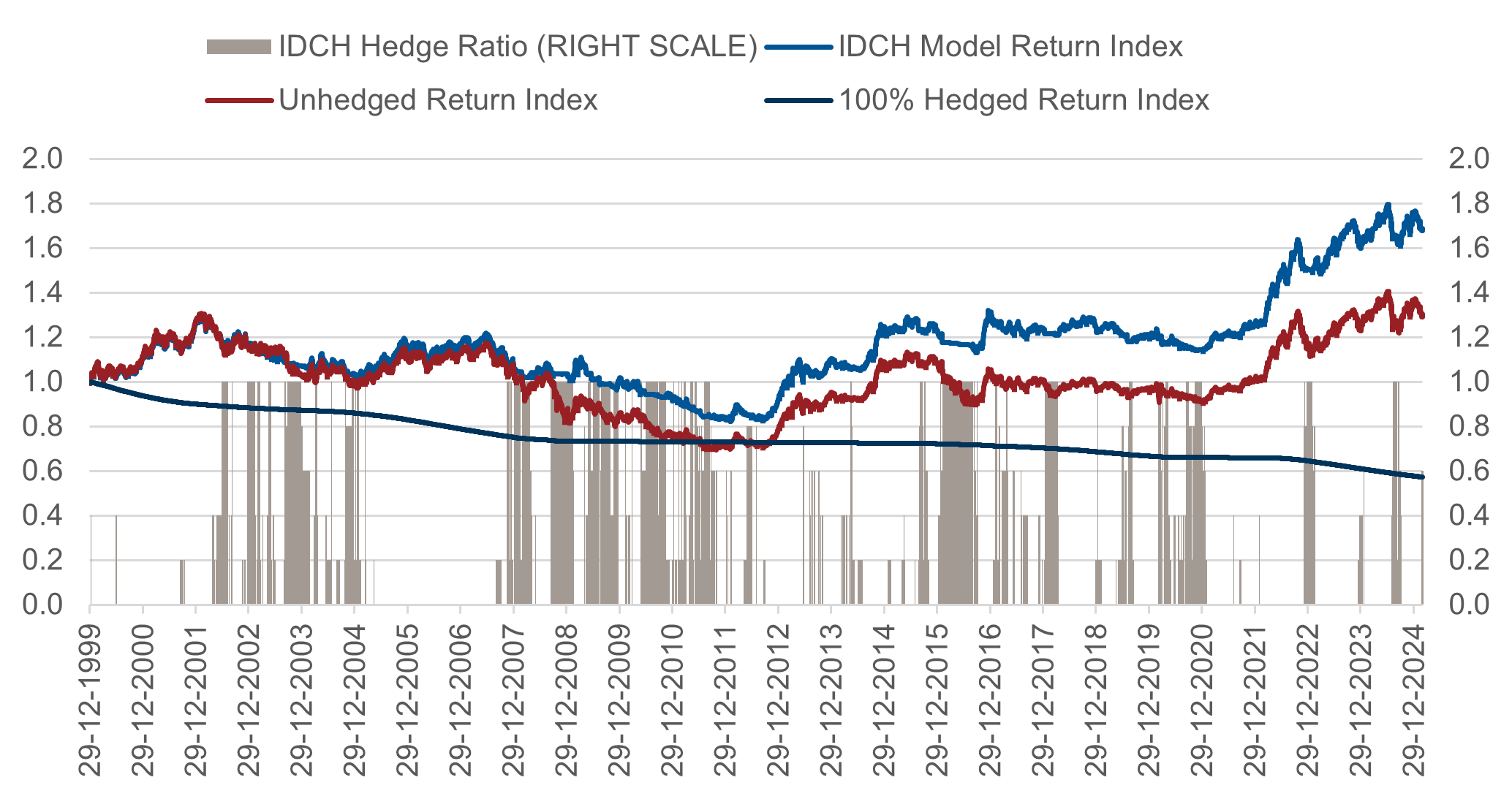

インフォームド・ダイナミック・カレンシー・ヘッジ(IDCH)

ARCSがリターンをもたらすファクターへのエクスポージャーを通じて長期的に価値を付加することを目指している一方で、固定された為替ヘッジから超過リターンを狙うもう一つのアプローチとして、時間とともにヘッジ比率を変動させる方法があります。これがダイナミック・カレンシー・ヘッジと呼ばれる手法です。ラッセル・インベストメントでは、独自に開発したインフォームド・ダイナミック・カレンシー・ヘッジ(IDCH)を展開しています。ダイナミック・ヘッジは、例えば50%の戦略的ヘッジ比率に対して±25%の範囲内で、為替ヘッジ水準を時間の経過とともに調整するものです。IDCHモデルは、キャリー、バリュー、トレンドという3つのコア通貨ファクターからのシグナルに基づき、各通貨に対するヘッジ比率を投資家の基準通貨(ベースカレンシー)に対して調整します。

日本の年金基金が求める日次ダイナミックヘッジ・オーバーレイのニーズに応えるため、ラッセル・インベストメントは米ドル/円向けに、キャリー、バリュー、トレンドのシグナルを活用し、急激な円高局面にも迅速に対応できる感応度の高いIDCHモデルを開発しました。このモデルはラッセル・インベストメントのIDCHアプローチを基盤としており、短期的なトレンドシグナルや、ファクターの動的ウェイト付け、ボラティリティによるヘッジ比率の増幅機能も組み込んでいます。これらの特徴により、ヘッジ比率を機動的かつ大胆に調整でき、市場変動に対する応答性を高めています。

図表4では、米ドル/円に対するIDCHモデルのシミュレーション・パフォーマンス(期間:1999年末から2025年3月末)を示しています。右軸には時間とともに変動するダイナミック・ヘッジ比率(グレー)が示され、IDCHのパフォーマンス(青線)と、ヘッジなし(赤線)、および100%ヘッジ(黒線)のリターンとを比較しています。2000年1月から2025年3月までの期間において、IDCHモデルはヘッジなしベンチマークに対して年率約1%の超過リターンを実現しました(平均ヘッジ比率22%)。また、100%ヘッジ方針に対しては、年率約4%の超過リターンを記録しています。

図表4:USD/JPY インフォームド・ダイナミック・カレンシー・ヘッジ(IDCH)

出所:ラッセル・インベストメント、LSEGデータストリーム、2025年3月31日現在。当資料で表示した分析は、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

結論

米ドルの高バリュエーションと国際的な経済政策の変化は、米ドルが下落するリスクを高めています。日本の投資家は、為替変動に対する防衛策として為替ヘッジを検討するかもしれません。Absolute Return Currency Strategy(ARCS)は、日本の投資家にとってパッシブな為替ヘッジの良い補完となり得ます。ARCSは、米ドルを円にヘッジするための金利差による高コストに対するバランスを提供する手段として見ることができます。投資家は、ARCSの規律あるシステマティックなプロセスを活用して、為替市場で報われるファクターを捕えることができます。為替市場で時を超えて効果が証明された3つのファクターは、キャリー、バリュー、トレンドです。

パッシブなヘッジに対して価値を追加する別の方法は、ヘッジ比率を時間とともに変動させることであり、これがダイナミック・カレンシー・ヘッジと呼ばれます。私たちは、米ドル/円向けにレスポンシブなダイナミック・ヘッジモデルが、静的なヘッジなしおよび100%ヘッジされた為替ポリシーに対して優れたパフォーマンスを発揮すると考えています。

ARCS指数(Absolute Return Currency Strategy Indicator)はラッセル・インベストメント グループからの委託を受けてIHS Markit社が算出する、客観性のある公表データに基づき定量的に構築されるファクター運用戦略です。同指数(indicator)の知的財産権はラッセル・インベストメント グループに帰属します。