変革期の株式運用戦略 第一部 近年の株式アクティブ運用の低迷と、今後の運用効率化を考える

近年の株式アクティブ運用の低迷

近年、特に2018年以降、グローバル株式アクティブ運用の苦戦が見られた。

ゴルディロックスの後期とされる時期であり、その後の新型コロナ・ウイルス感染拡大も重なり、大規模な金融緩和と財政出動が実施され、米国長期金利が1%を下回るなど、金利低下が続いた時期であった。その後、金融政策は大転換を迎え、世界的な利上げ局面に突入した。

そのような中、FANGやGAFAと呼ばれる少数の巨大IT関連企業が、非常に高い株価成長を達成したことにより、グロース株アクティブ運用のリターンは市場ベンチマークを上回ったものの、2022年度に入ると金融政策の転換と同時に苦戦に転じた。

またグロース株急騰の裏側で、バリュー株には投資マネーが流入しづらく、有意な企業価値の向上も見出しにくいなか、バリュー株アクティブ運用も苦戦した。2021年度に入ると、スタイル・インデックスからは2016年度ぶりのバリュー相場の復活に見えたが、依然、バリュー株アクティブ運用は苦戦した。

このため、一般的なグロース株とバリュー株への分散投資では、株式アクティブ運用全体の平均リターンが、市場ベンチマークを下回る傾向となった。

株式アクティブ低迷の主な背景

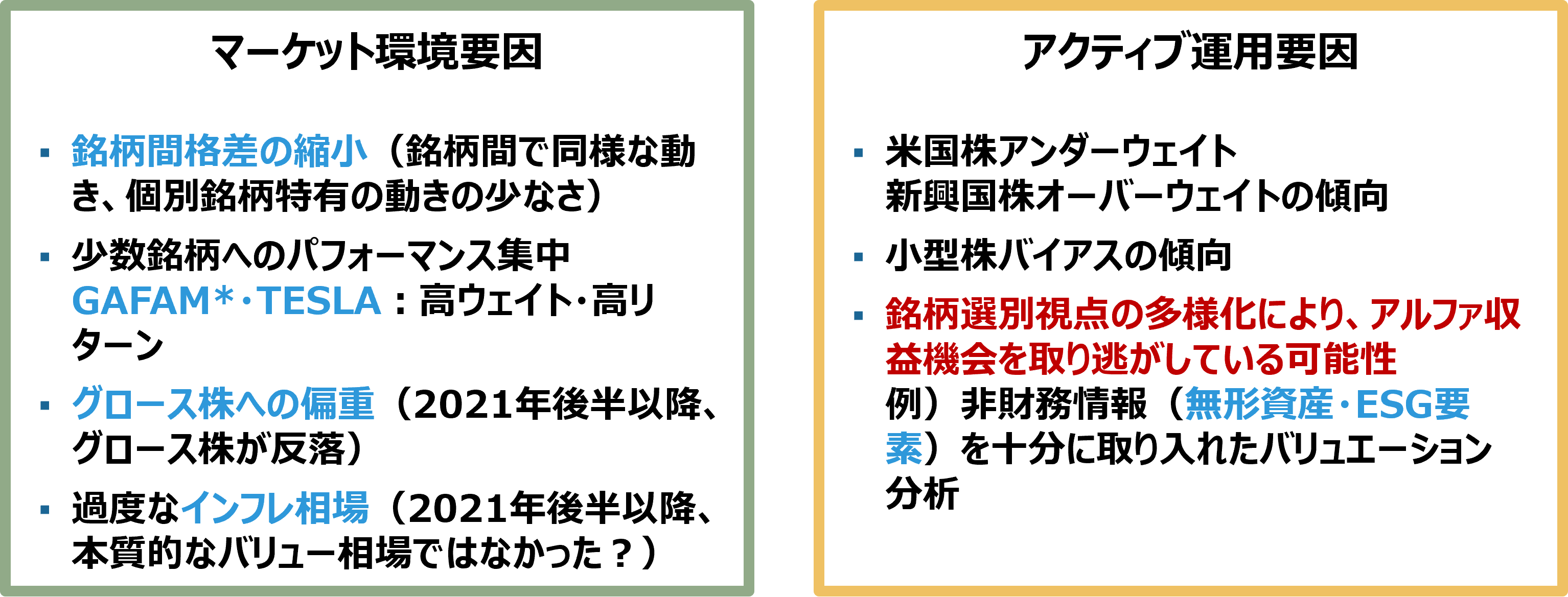

何故、株式アクティブ運用は長らく苦戦を強いられたのであろうか?考えられる背景として、市場全体に共通する「マーケット環境要因」と、アクティブ運用固有の「アクティブ運用要因」とに区別して整理する。

※Google、Amazon、Facebook、Apple、Microsoft

出所:ラッセル・インベストメント

ここでグロース株への偏重とは、これまでのグロース株の急騰により、グロース株がオーバーウェイトになった後に急落したことによるマイナスの影響を意味する。

また、米国株アンダーウェイト、新興国オーバーウェイト、小型株バイアスについては、アクティブ運用者が、効率的な市場(米国大型株)への投資を減らし、より非効率的な市場(新興国株や小型株)にポジションを傾ける傾向があることを意味する。

株式アクティブ運用の有効性を再整理

重要なポイントは、これらの低迷要因が、「周期的な歪み」なのか、「構造的な変化」なのかを見極めることである。周期的な歪みであれば、時間の経過とともに解消が期待できると同時に、「歪み≒ミスプライス」であるため、逆にアクティブ収益機会になり得る。一方で構造的な変化の場合には、アクティブ運用で新たな手法を導入するなど、対応が求められる。

周期的な歪みと考えられるのは、銘柄間格差の縮小、グロース株への偏重、過度なインフレ相場である。

銘柄間格差の縮小、つまり良い銘柄と悪い銘柄のリターン差が縮小していたことについては、過剰な金融緩和や財政出動により、どの銘柄も守られたことが主な原因である可能性が高い。また金融政策の正常化後は、市場における経済合理的な価格形成機能が復活するであろうことから、今後は銘柄間格差が拡大し、良い銘柄が買われ悪い銘柄が売られることにより、アクティブ収益機会になると考えられる。

構造的な変化と考えられるのは、銘柄選別視点の多様化、つまり、非財務情報(無形資産・ESG要素)を十分に取り入れたバリュエーション分析(企業価値評価)の重要性が高まったことである。

つまり、マーケット環境要因は、過剰な金融緩和により発生した可能性が高く、循環的な要素が強いため、金融政策の正常化とともに、回帰すると考えられる。このため、直近パフォーマンスが良好な運用戦略に投資配分を高めることは、リターンリバーサル(反転回帰)時のパフォーマンス悪化要因になり得るため、注意が必要である。例えば、2017-2020年度のグロース相場を見て、2021年度にグロース株をオーバーウェイトすると、パフォーマンスに逆風となってしまう。つまり、グロース相場やバリュー相場を予測して、タイミング良く運用スタイルをアロケーションすることは困難であることから、運用スタイルを分散させることにより、各相場に対応することで、安定化を目指すことが賢明である。

しかし、従来のグロース株運用とバリュー株運用といった運用スタイルの分散だけで十分なのであろうか?その点について、アクティブ運用要因が示唆をしている。

アクティブ運用効率化への示唆

アクティブ運用要因として、企業価値評価における非財務情報の重要性が増大したことを例として挙げた。またグロース株運用において、高成長・高ボラティリティ銘柄を選別する従来型の運用スタイルに加えて、安定成長・低ボラティリティ銘柄を選別するクオリティ重視の運用スタイルが注目されている。つまり、銘柄分析や銘柄選別の視点(銘柄選択視点)が多様化しているのである。

このため、ラッセル・インベストメントでは、運用スタイルをより詳細に定義(サブスタイル化)し、分散することの重要性が、より増大したと考えている。つまり、①銘柄選択視点に応じた、より詳細なサブスタイルを定義し、②サブスタイルごとに、優秀であると評価できる運用マネジャーを選定し、③サブスタイル・レベルで分散することである。これは、一定程度これまでも行われてきたことではあるが、今後のアクティブ運用効率化を図るにあたり、より重要性が増したと考える。

ラッセル・インベストメントのサブスタイルの定義例

ここでラッセル・インベストメントのサブスタイルの定義を、例として紹介したい。

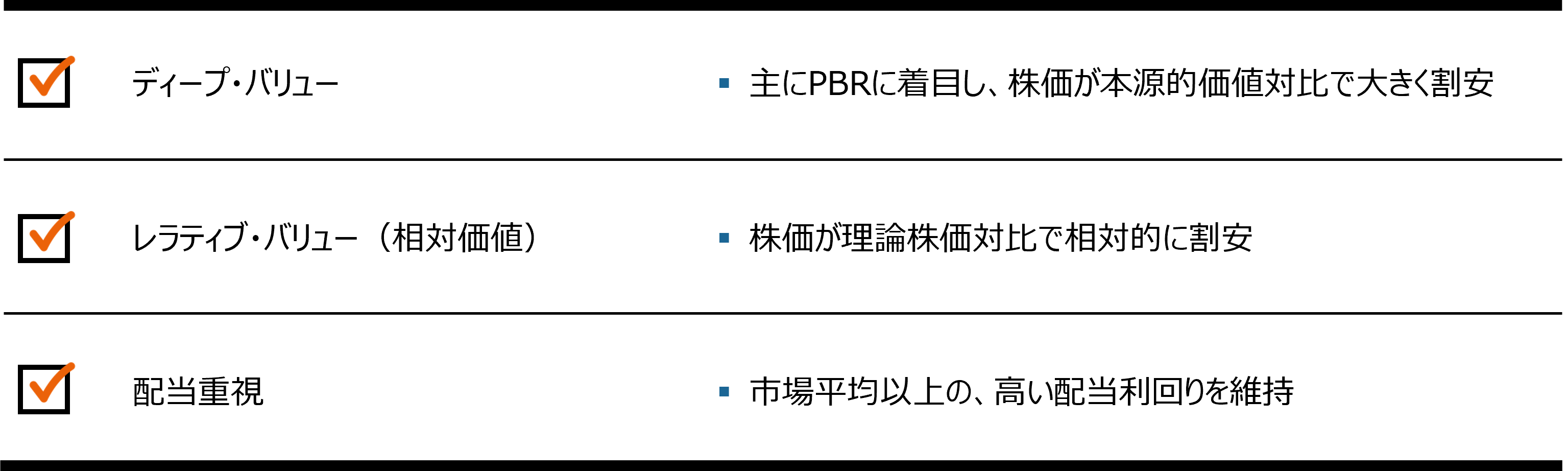

はじめにバリュー株のサブスタイルについて、その一部を紹介する。バリュー株については、「割安」に関する銘柄選択視点の違いに基づき分類している。

上記は、主な運用スタイルを例示したものであり、これらの方法に限定されるものではありません

出所:ラッセル・インベストメント

つまり、ディープ・バリューの場合、主に財務諸表の資産価値対比で株価が大きく割安な銘柄に投資することに対して、レラティブ・バリューの場合、将来キャッシュフローの予測に基づく理論株価を推定するなど、キャッシュフロー創出の元となる無形資産の価値も考慮していることが対照的となる。

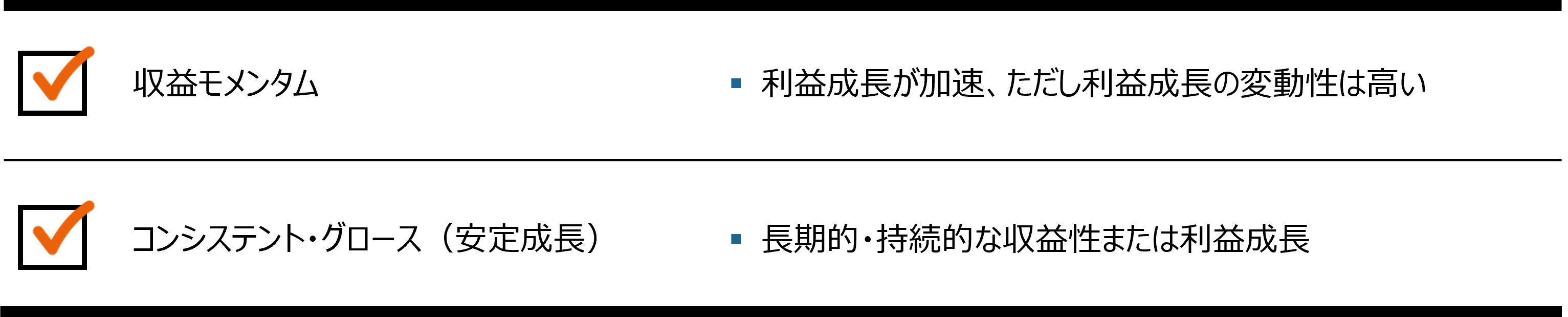

次にグロース株のサブスタイルについて、その一部を紹介する。グロース株については、「成長」に関する銘柄選択視点の違いに基づき分類している。

上記は、主な運用スタイルを例示したものであり、これらの方法に限定されるものではありません

出所:ラッセル・インベストメント

つまり、収益モメンタムの場合、ボラティリティを伴うものの、高い成長性が期待できる銘柄に投資することに対して、コンシステント・グロースの場合、相対的にボラティリティが低く、安定成長が期待できるなど、クオリティ要素も考慮していることが対照的となる。

株式アクティブ運用の効率化

これらのサブスタイルに照らし合わせて、過去5年程度の運用環境を振り返ると、バリュー株については、相対的にレラティブ・バリューの運用効率(リスク当たりリターン)が高く、有利であった。しかし、サブスタイルごとにアクティブ収益機会、つまり超過リターンを創出するタイミングや時間軸は異なり、かつ循環性があるため、恒常的にレラティブ・バリューが有利とは言えない。例えば、市場がリスク・オンに転じると、ディープ・バリューのアクティブ収益機会が増大する傾向がある一方、景気停滞期や後退期などの低金利環境下では、配当重視のアクティブ収益機会が増大する傾向があるためである。

グロース株については、相対的にコンシステント・グロースの運用効率が高く、有利であった。しかし同様に、コンシステント・グロースが恒常的に有利とは言えない。それは投資家が高成長銘柄を物色するような環境になると、収益モメンタムのアクティブ収益機会が増大する傾向があるためである。

これらのことは、サブスタイルごとに、より詳細な分散投資体制を構築し、維持することの重要性を意味している。

よって、銘柄選択視点が多様化するなか、アクティブ収益機会を取り逃がさないためには、

① 銘柄選択視点に応じた、より詳細なサブスタイルを定義し、

② サブスタイルごとに、優秀であると評価できる運用マネジャーを選定し、

③ サブスタイル・レベルで分散すること

この運用体制の構築が、株式アクティブ運用の効率化に寄与する重要なポイントであると考えている。

第二部「ラッセル・インベストメントのアプローチ」はこちら