変革期の株式運用戦略 第二部:ラッセル・インベストメントのアプローチ

ラッセル・インベストメントのアプローチ

第一部の「近年の株式アクティブ運用の低迷と、今後の運用効率化を考える」では株式アクティブ低迷の背景を探るともに、株式アクティブ運用を効率化させるために、重要となるポイントについて紹介した。

ここでは株式マネージャー・ストラクチャーのケース・スタディーとしてラッセル・インベストメントが実践しているアプローチについて、MSCI World Indexをベンチマークとするマルチマネージャー・ファンドであるRussell Investments World Equity Fund(以下、当ファンド)を用いて、紹介したい。

市場で選好されるか物色圏外となるかを予見することが困難である特定の国やスタイル、業種などへの偏りをなるべく分散し、比較的安定しており再現可能性が高いと考えられる優秀なアクティブ・マネージャーの銘柄選択効果の享受を狙うマネージャー・ストラクチャーとすることが肝要と考えている。

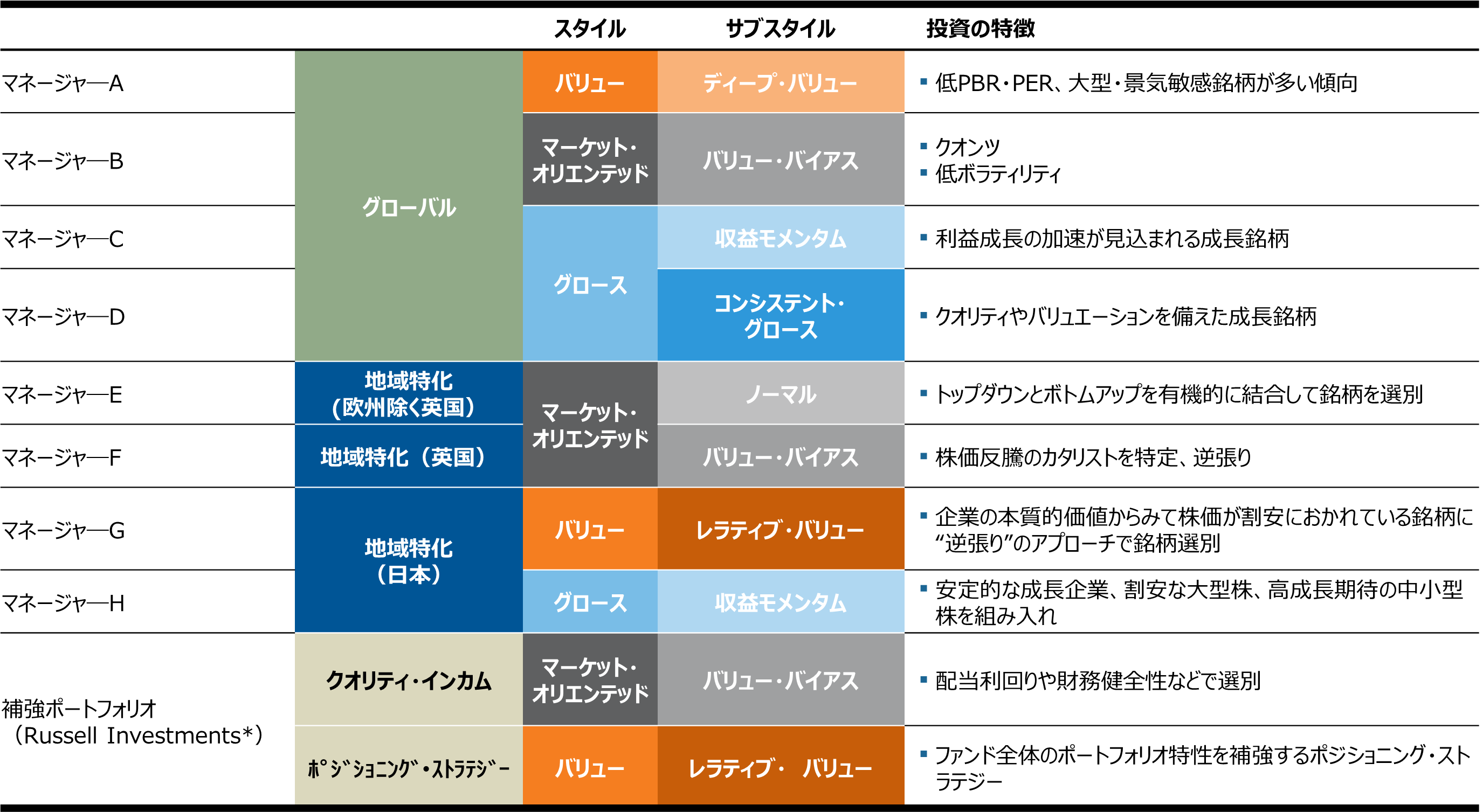

- マネージャーの運用スタイルを深く理解しサブスタイルを分散

マネージャーの運用スタイルについて、ある一時点、たとえば6月末時点のスナップショットだけを見て、バリューやグロース、といった運用スタイルを判断するのではなく、運用プロセスを深く理解した上で長期的な視点で分析し、マネージャーの運用スタイル通りのポートフォリオが構築されているか、これまでの投資行動を踏まえると、必然性があるポートフォリオとなっているか、またラッセルが期待するポートフォリオとなっているか、深く理解し、チェックすることが欠かせない。さらに、安定的な超過収益の獲得を狙うためには、スタイルの分散だけでは十分でなく、サブスタイルも考慮して分散することが重要になる。たとえばバリューの中でも、ディープ・バリューは景気回復局面で大きくアウトパフォームする傾向、またポートフォリオのβが高く、リスクが高い傾向があり、レラティブ・バリューはディープ・バリューに比べるとリスクが低く、配当重視はさらにディフェンシブ性が高い傾向がある。またグロースの中では、比較的規模が小さく、長期にわたって高い利益成長が見込まれる銘柄を選好する収益モメンタムはボラティリティが高い傾向があるのに対して、参入障壁の高さや、業界内での強い競争力を背景に安定的な利益成長が見込まれる銘柄を選好するコンシステント・グロースは、ボラティリティが低い傾向がある。同じバリュー、グロースの中でも、このようにサブスタイルによってパフォーマンス・パターンが異なるので、サブスタイルまで考慮して分散を図ることが重要と考えている。

2022年6月末時点。外部委託先運用会社、投資助言会社は今後変更されることがあります。

*ラッセル・インベストメントのグループ会社が運用執行します。

出所:ラッセル・インベストメント

- グローバル運用と地域特化型運用を組み合わせて超過収益源泉を多様化

当ファンドでは、スタイル、サブスタイルの分散に加えて、グローバル運用と地域特化型運用の組み合わせも取り入れている。一般にグローバル運用のマネージャーは、グローバル企業、たとえば自動車メーカーや製薬企業などの横比較に強みを持つことが多いのに対し、地域特化型のマネージャーは、各国・地域の市場特性や規制動向に精通し、よりボトムアップ・リサーチに強みを持つことが多いという特徴を持つ。こうして異なる強みを持つマネージャーを組み合わせることで、超過収益の源泉を多様化し、より安定的な超過収益の獲得を狙うことができると考えている。また、地域特化型マネージャーを選択肢に加えることで、採用対象マネージャーのユニバースが広がり、より確信度が高いマネージャーのみを採用することが可能になるという面もある。なお、たとえば日本特化型のマネージャーを採用するのは日本のマーケット、市場のβが魅力的と考えているわけではなく、日本市場の中での超過収益獲得を期待しているので、日本特化型マネージャーを採用することによる国・地域の歪みは先物を使って調整している。

- 補強ポートフォリオも活用、個別銘柄要因が最大のアクティブ・リスク構成となるよう調整(国やスタイル、業種のリスクを抑制し、銘柄選択効果を享受するマネージャー・ストラクチャー)

外部マネージャーのスタイル、サブスタイルを広く分散しても補いきれない偏りの調整や、ファンド全体でよりよいリスクバランスとするために、ルールベースで構築する補強ポートフォリオを採用している。当ファンドでは、クオリティと配当利回りを補強するクオリティ・インカムと、他のマネージャーのポートフォリオをみながらファンド全体のリスクバランスを調整する役割で、バリュー特性を補強しているポジショニング・ストラテジーを用いて、ファンド全体のリスクバランスがより理想的なポジショニングとなるように調整している。また、補強ポートフォリオでファンド全体のリスクバランスを調整できるために、外部マネージャーだけの組み合わせだけではバランスが取れず、採用が難しいような非常に尖ったポートフォリオを構築するマネージャーも採用することができるという点で、採用マネージャーのラインアップの幅が広がるという効果もある。

参考ファンドのリスク特性とパフォーマンス

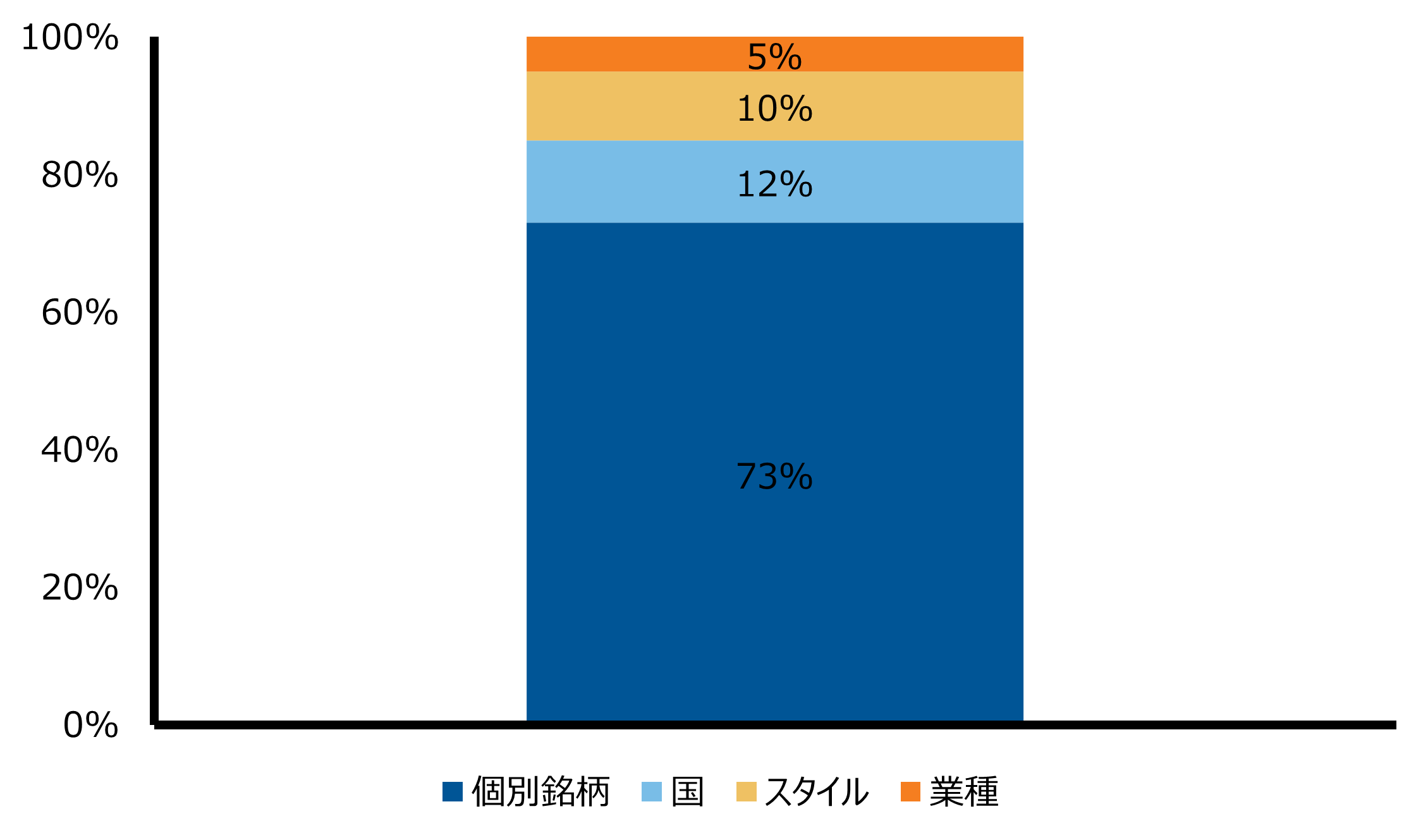

当ファンドの6月末時点のアクティブ・リスクの構成(米ドルベース)をみると、サブスタイルを分散し、補強ポートフォリオでリスク調整を行うことで国やスタイル、業種のリスクを抑制し、個別銘柄要因が73%と最大の構成比となっている。企業価値と比較して割安で、市場で見落とされている銘柄を選好するアクティブ・マネージャーは、銘柄選択の結果として割高な米国をアンダーウェイト、魅力的なオフベンチ銘柄を組み入れてエマージング市場をオーバーウェイトする傾向があるが、株式市場の相場動向によっては国のリスクが銘柄選択効果を大きく上回り、銘柄選択効果が打ち消されてしまうことがある。市場で選好される国やスタイル、業種を予見することは困難であり、長く続くこともあれば急に変化することもあるのに対して、優秀なアクティブ・マネージャーの銘柄選択効果は比較的安定しており、再現可能性が高いと考えられる。そのために、なるべく国やスタイル、業種のリスクを分散し、個別銘柄要因が最大のアクティブ・リスク構成となるマネージャー・ストラクチャーとしている。

2022年6月末時点

米ドルベース。運用成果は過去の実績であり、将来の結果を保証するものではありません。上記は情報の提供を目的としたものであり、特定の商品の推奨等の投資勧誘を目的としたものではありません。

出所:Axiomaのデータをもとにラッセル・インベストメント作成

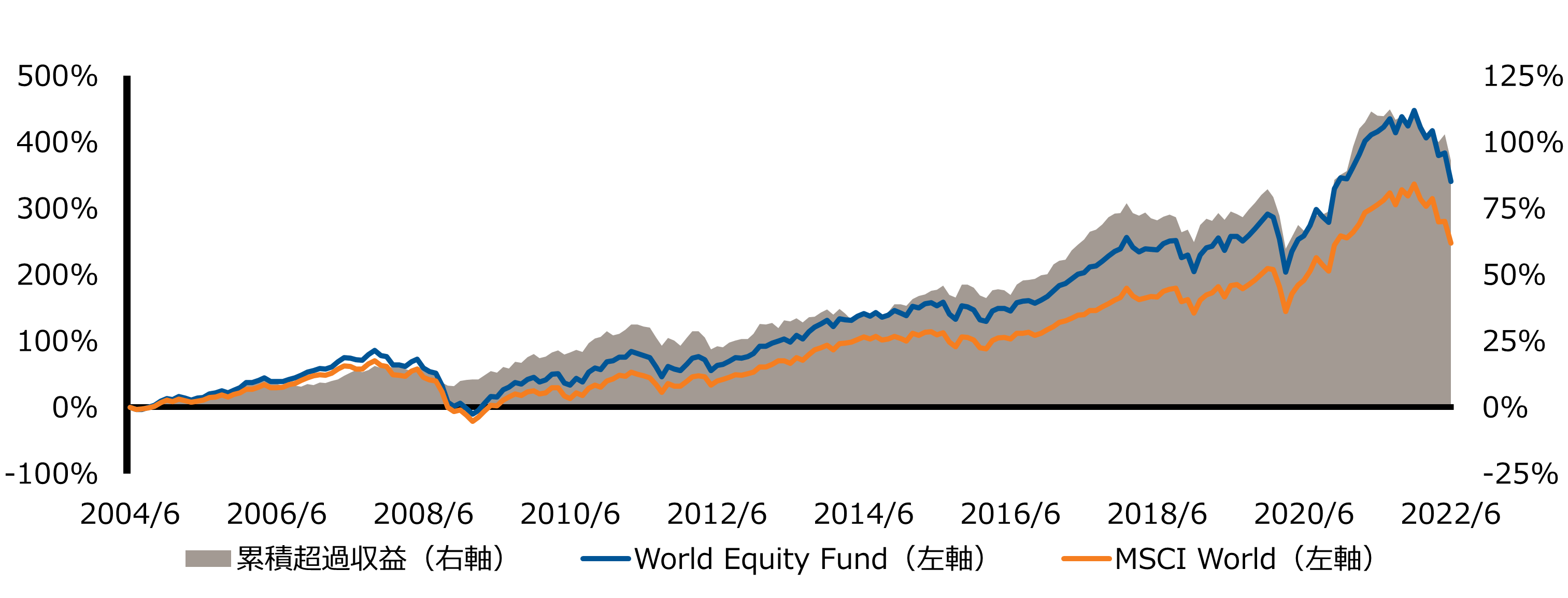

当ファンドの長期リターンをみると、多少の波はあるものの、おおむね安定的な超過収益の推移となっている。今年6月末時点で、設定来18年間の年率で当ファンド(運用報酬控除前)が+8.6%、MSCI World(税後配当込み)が+7.2%となっており、1.4%程度アウトパフォームしている。

長期の累積パフォーマンス:2004年7月~2022年6月

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。