機関投資家が注目すべき4つのESGトレンド

以下は、2023年1月23日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら 。

ESGは2022年に世界中のニュースで大きく取り上げられました。 欧州における戦争はエネルギー危機につながり、ただでさえ困難だったエネルギー移行が一層複雑化しました。この状況は、気候変動に取り組む上で社会的要因を考慮する必要性が高まっている例の一つに過ぎません。米国では意見が二極化しており、一部の州は気候変動対策を重視する運用会社をブラックリストに載せています。昨年終盤には、エジプトで気候変動会議(COP27)、カナダで生物多様性会議(COP15)が開催されました。COP27では「損失と損害」に関して予想外の進展が見られ、気候変動に関連した損失や損害について先進国の資金援助により途上国を補償することになりましたが、その他の点では失望感が広がりました。

今後はどのような方向に向かうのでしょうか?2023年の幕開けにあたり、機関投資家が認識すべき主なESGトレンドについて考察します。

トレンド1:新たなESG規制と開示義務の整備は、今後も世界各国で着実に進展

O世界中の投資家がESG開示に注力するようになった主因の一つは、行政指導や規制施行の進展です。現時点では欧州がサステナブルファイナンス開示規則(SFDR)でこの分野をリードしており、英国もサステナビリティ情報開示要件(SDR)を導入する予定です。英国のSDR(現在協議中)は、SFDRと同様に、グリーンウォッシングを取り締まることを目的とした措置です。オーストラリアとアジア太平洋地域の規制当局も、グリーンウォッシングの懸念に対する規制整備に取り組んでいると見られ、オーストラリア証券投資委員会(ASIC)は特に力を入れています。米国労働省は、米国の退職年金制度の運用において財務的に重要なESGファクターを考慮することを認めるとの最終規則を発表しました。これに先立つ数年間は、トランプ政権時代の規則が米国の企業年金によるESG考慮を抑制しており、先行き不透明な状態にありました。

世界の気候変動規制はTCFDを踏襲

英国の大規模年金基金(10億英ポンド超)では、多くの国で規制枠組みの一部となった自主的な提言である気候関連財務情報開示タスクフォース(TCFD)に沿った報告が義務付けられています1。TCFDの提言は「ガバナンス」「戦略」「リスク管理」「指標と目標」という4つの柱で構成されており、気候変動リスク管理プログラムを構築する際に利用できる包括的なロードマップです。実際に、気候変動報告の世界標準を規定するためにCOP26で設立された国際サステナビリティ基準審議会(ISSB)は、TCFDを基準として採用しています。今後は世界中でさらに多くの投資家が、ポートフォリオ全体の気候リスクを特定、評価、管理するための枠組みとしてTCFDを採用するようになるでしょう。

トレンド2:気候変動に取り組む上で社会的要因を考慮する必要性が増加

気候変動は長年にわたり注目を集めてきましたが、最近では社会的要因とともに言及されることが増えています。これは、従来の「E」「S」「G」という柱の境界線が曖昧になっていることの表れと考えられます。ロシアのウクライナ侵攻とそれに伴うエネルギー危機を受け、多くの投資家は、「エネルギー安全保障と気候変動対策のトレードオフに対して、どう対処すべきか?」を最も重視するようになりました。

公正かつ公平なエネルギー移行を実現する方法についての議論も、気候変動と社会的要因を統合的に考慮することの一例であり、特に欧州で主流になりつつあります。他の国々においても、このような議論は同様に重要ですが、状況は異なると考えられます。例えば、オーストラリアや米国では、石炭採掘が引き続き重要な雇用源となっている地域があります。その従業員の再訓練は、どのように行うのでしょうか?こうした論点をないがしろにした結果、政治的対立や強硬な姿勢が生じており、迅速なエネルギー移行を目指す政治的意欲が損なわれてきました。多くの投資家は、この2つの柱が密接に関係していることを認識するようになっています。

生物多様性の喪失に対する認識の高まり

環境目標と社会目標を個別に設定することは不可能であり、実際に成果を実現するには双方を統合して考慮する必要があることは、生物多様性の保護について考えると明らかです。典型的な例として、家族を養うだけで精一杯の土地所有者が、より収益性の高い畜牛を飼育するために森林を切り開く場合を考えてみてください。このようなケースは珍しくありません。森林破壊が多発している最も重要な炭素吸収源の多くは、森林を守るだけの経済的余裕がない国々に集中しています。その一方、世界の他の国々にとっては、これ以上森林を失う余裕はもはやありません。 生物多様性に関するさまざまな課題と同様に、これは典型的なエージェンシー問題と考えられます。私たちは2023年以降、市場参加者として、どうすればこのような市場の失敗を減らせるのかを考える必要があります。

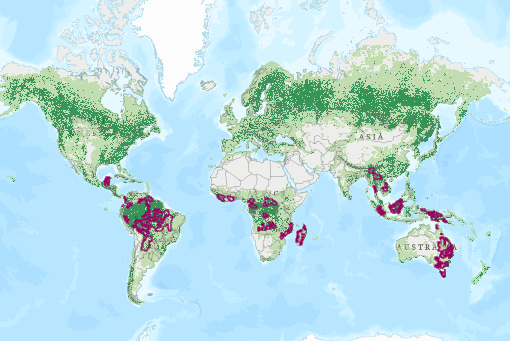

WWFが公開した森林破壊の「最前線」:森林破壊が著しく増加している地域(赤で表示)

出所:WWF INTERNATIONAL 2021

生物多様性の喪失や各種リスクに関する情報開示の改善は、自然関連財務情報開示タスクフォースを中心として既に進められていますが、金融市場に本格導入されるのはまだ先のことです。また、機関投資家グループは先頃、「ネイチャー・アクション100」の結成を発表しました。これは、投資対象企業における自然関連のリスクと依存度について投資家が緊急対策を講じることを目指す、新たなエンゲージメント活動のための世界的イニシアティブです。

このような進展が見られる一方、市場関係者にインセンティブを与え、生物多様性の喪失を最小限に抑えるには、カーボンクレジットのような新しい市場が必要です。当然ながら市場参加者は懐疑的ですが、「E」と「S」に共通する課題を解決するにはこのような市場が必要になるという基本的な思想が変わることはありません。ラッセル・インベストメントは、炭素市場など、負の外部性を低減させる新たなアイデアが2023年に進化し続けることを強く望んでいます。そのためには、人的な考慮事項に対して現実的な方法で対処する必要があるでしょう。

トレンド3:ESG信条を実践するための投資オプションが増加

規制要件が変化したことに加え、ネットゼロへの取り組みが増加し、ESG問題がリターンに与える影響に対する認識も高まった結果、ESG投資のソリューションは近年急速に拡大しています。上場資産とプライベート資産の双方において、運用会社のESG投資ソリューションに関するラッセル・インベストメントのリサーチは、このような新たな投資機会を含む形で、この数年で大幅に拡大されました。例えば、リサーチ対象とするESG重視型のグローバル株式戦略の数は、3年前の40戦略から現在では160戦略に増加しています。その範囲は、銘柄の除外やネガティブスクリーニングを提供するソリューションから、テーマ投資戦略やインパクト投資戦略まで多岐にわたります。投資の選択肢が広範にわたるため、投資家が自らに最も適した投資戦略を見つけるには、経済的な目標と持続可能性に関する目標を明確化する必要があります。また、グリーンウォッシングのリスクに対処できるよう、投資家はソリューションを評価する明確なプロセスを整備し、期待に沿った成果が得られることを確認する必要があります。

例えば、上場株式のサステナブル投資ファンドは、以下のような多様なテーマと投資アプローチを提供しています。 :

- 循環型経済、資源効率、廃棄物ゼロなどへの取り組みを通じて、自然資本の保護と活用に努めている企業に投資する戦

- 優れた知的財産や競争優位性をもたらす人材の維持と育成につながるような、特徴的で社会的にインパクトをもたらすビジネス慣行を有する企業に投資する戦略。

- 資本の管理において優れた実績を有しているとの定評がある企業に投資する戦略。これらの企業は通常、高い収益性をより長い期間にわたって維持することができます。

アクティブ・スチュワードシップ:長期的に持続可能な価値を高めるための手段

アクティブ・スチュワードシップの定義とは、株主の権利とオーナーシップを活用し、投資対象企業の行動に影響を与えることです。また、重要な課題に対して優れた慣行を推進することにより、長期的に持続可能な価値の創出を保護・強化できる重要な手段の一つと見なされています。

ラッセル・インベストメントの2022年ESG運用機関アンケート調査の結果や投資活動から分かることは、投資家がESGに関する事柄を重視し、エンゲージメントや議決権行使への反映方法について考慮するようになっているという事実です。投資家にとってガバナンスは引き続き最重要課題ですが、主な優先事項として気候リスクの重要性も大幅に高まっています。この傾向は2023年も続くと見ています。アクティブ・オーナーシップの詳細については、最近のブログ記事 「2022年ESGアンケート調査の詳細:アクティブ・オーナーシップに関する考察」をご覧ください。

トレンド4:データと透明性に対する注目度が上昇

今後1年間で、ESGデータの品質はより厳しく精査されるようになるでしょう。例えば炭素排出量については、ポートフォリオ構成銘柄に関連する炭素排出量(ポートフォリオ・カーボンフットプリント)を報告する投資家が増えてきました。多くの場合、ポートフォリオの炭素指標については、排出量データを確認できるポートフォリオ構成銘柄の割合(データカバレッジ)も公開されています。例えば、ある株式ポートフォリオのデータカバレッジが98%であった場合、データカバレッジが20%の債券ポートフォリオよりも信頼性が高いと言えます。

このカバレッジ情報はさらに細分化される場合が増えており、企業自らが報告したデータのあるポートフォリオ構成銘柄の割合も確認できるようになってきました。投資家が、MSCI ESG Research、Trucost S&P、ISS、Sustainalyticsなど、炭素排出量を扱うデータプロバイダーと契約している場合、グローバルインデックスやポートフォリオのカバレッジは極めて高くなります。ただし、これは企業自らがデータを報告していることを必ずしも意味しません。データプロバイダーは、企業が属する業種、事業活動、所在地に基づく推計を行って、不足するデータを補っているからです。

金融向け炭素会計パートナーシップ(PCAF)の設立により、データ品質スコアという概念が注目を集めています。データ品質スコアでは、検証・報告・推計されている炭素排出量の割合や、全く開示されていない割合に基づいて、品質の高い方から順に1~5のスコアが付けられます。この概念を活用すれば、主なポートフォリオのカーボンフットプリント値(これまでは大部分が推計値に基づいていた可能性があります)を削減できるのみならず、データ自体の品質を改善できることから、対策を推進しやすくなる可能性があります。

スコープ3 排出量データの時代になるが、開示準備は道半ば

市場では長期にわたり、スコープ3排出量について議論されてきましたが、2023年にはどのような変化が予想されるでしょうか?一部の規則では、2023年がスコープ3排出量を段階的に導入する年になると考えています。具体的には、PCAF、主要な悪影響(PAI)、英国労働年金省(DWP)の気候変動規則が挙げられます2。

欧州の投資家は、スコープ3の包括的導入に向けて準備に余念がありません。それでは、企業も状況を理解し、スコープ3排出量の報告に着手しているのでしょうか?当然ながら、物事はそこまで単純ではありません。企業によるスコープ3排出量の開示は、依然として非常に少なく、一貫性にも欠けています。

企業が報告している場合でも、スコープ3排出量の開示に含まれるカテゴリーに大きなばらつきがあるため、データの比較が困難になっています。例えば、農業関連企業のCargillは、石油パイプライン会社と比べて非常に高いスコープ3排出量を報告しています。額面どおりに受け取ると、Cargillのバリューチェーンは炭素排出量が多いように思えます。しかし、詳しく見てみると、石油パイプライン会社は上流のスコープ3排出量について一部のカテゴリーを報告しているだけであり、下流の排出量は報告していません。このような段階においては、スコープ3排出量データに基づいて行動すると、他社に先行してデータを開示してくれているCargillのような企業にペナルティーを科してしまう可能性があることは明白です。投資家が比較可能な数値を入手するには、依然として推計値を頼りにせざるを得ません。2023年においては、企業自らが報告するポートフォリオレベルのスコープ3排出量はまだ信頼できる指標ではなく、上記で紹介した「データ品質」の概念に反するものであることに留意する必要があります。ラッセル・インベストメントは、企業によるデータ開示の拡大を引き続き求めていきます。

結論

地域にかかわらず、ESGに関する規制が既に整備されているか、今後適用されるようになることは明白です。その結果、現在の投資方法や今後のリターンの源泉が影響を受ける可能性が出てきます。幸いなことに、実現したいESG信条を持つ投資家にとっては、投資ポートフォリオのニーズを満たすさまざまなツールや枠組みを利用できる状況になっています。ただし、ESGデータの質や報告の透明性に注目が集まる一方、投資家は一部のESG指標を使用する際には、推計値が多用されている可能性に留意し、前提条件を揃えた上でデータを比較する必要があります。

1 欧州連合、英国、シンガポール、カナダ、ニュージーランド、日本、ブラジル、香港、スイス、南アフリカを含む。

2 DWPのTCFD規則の場合、スコープ3排出量の開示は初年度以降に義務化される。.