インフラ市場はどのように変化しているのか?―投資機会とリスク

当ブログでは「変わりゆく市場環境と、プライベート資産がポートフォリオにおいて果たすべき役割」にて検証した事例を元にインフラ市場を例に現在の投資環境における投資機会とリスクを質疑応答形式で紹介する。

Q1:過去3年においてコロナウイルス蔓延、ウクライナ紛争、エネルギー危機、高インフレーション、金利上昇等、金融および地政学環境が急速に転換している中、プライベート・インフラストラクチャー市場はどのような影響を受けていますか? 業界全体およびサブセクターごとの状況はどうでしょうか?

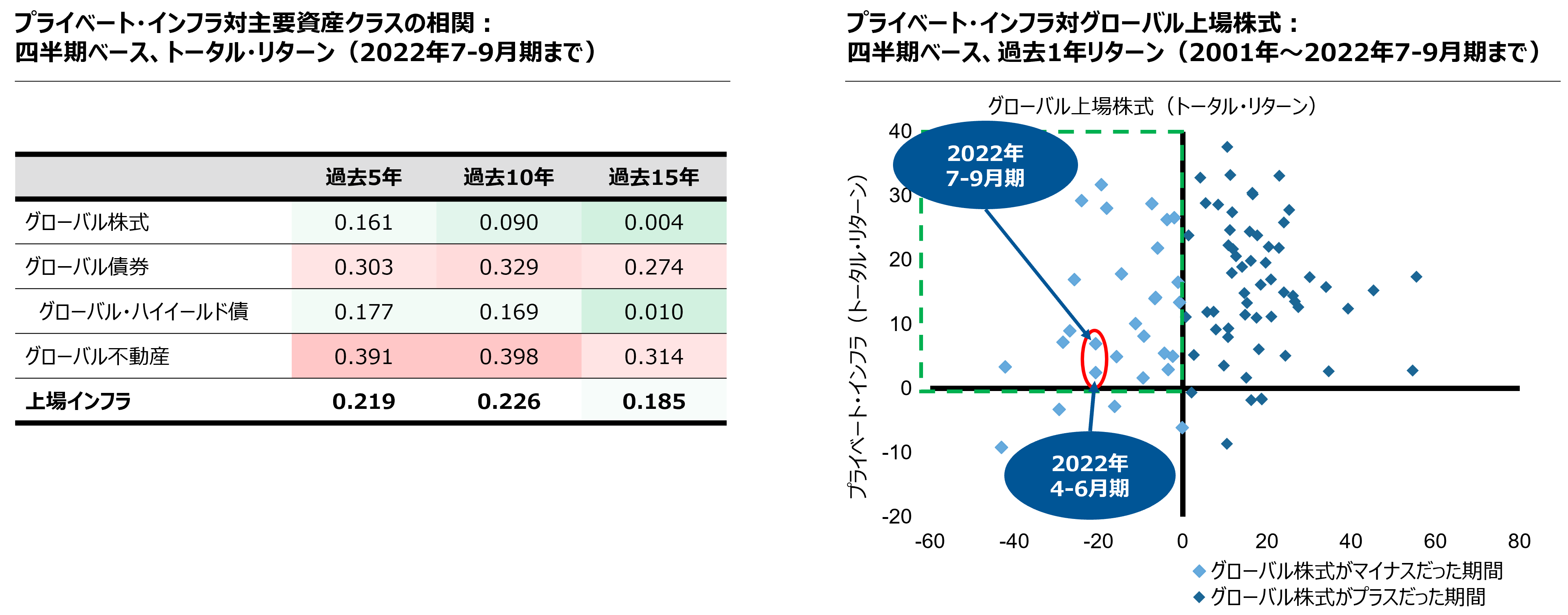

A:インフラストラクチャー資産は、短期的なシクリカル効果よりも長期的なトレンドがパフォーマンスを牽引しており、それは今日も同様である。マクロ要因の強い市場環境でもプラスのリターンを維持しており、インフレ率上場への耐久性・対応力が高く、ポートフォリオ内での分散化効果が実証されている。

この分散効果は以下のデータで確認することができる。インフラストラクチャーが他のリスク資産と低相関であることを示している。対世界株式とのリターンの比較では、直近の2四半期において株式リターンは過去1年間で約-20%であったが、インフラストラクチャーのリターンはプラスであった。

Click image to enlarge

グローバル株式:MSCI All World Equities Index、グローバル債券:Bloomberg Global Aggregate Index、グローバル・ハイイールド債:Bloomberg Global High Yield Index、グローバル不動産:FTSE EPRA/NAREIT REIT Index、上場インフラ:DJ Blookfield Listed Infrastructure Index、プライベート・インフラ:The infra300 index。全ての指数はグロス・ベース 。上記は過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:MSCI Inc.、ブルームバーグ、FTSE Inc.、InfraMetrics、S&P Dow Jones Indicesのデータをもとにラッセル・インベストメント作成

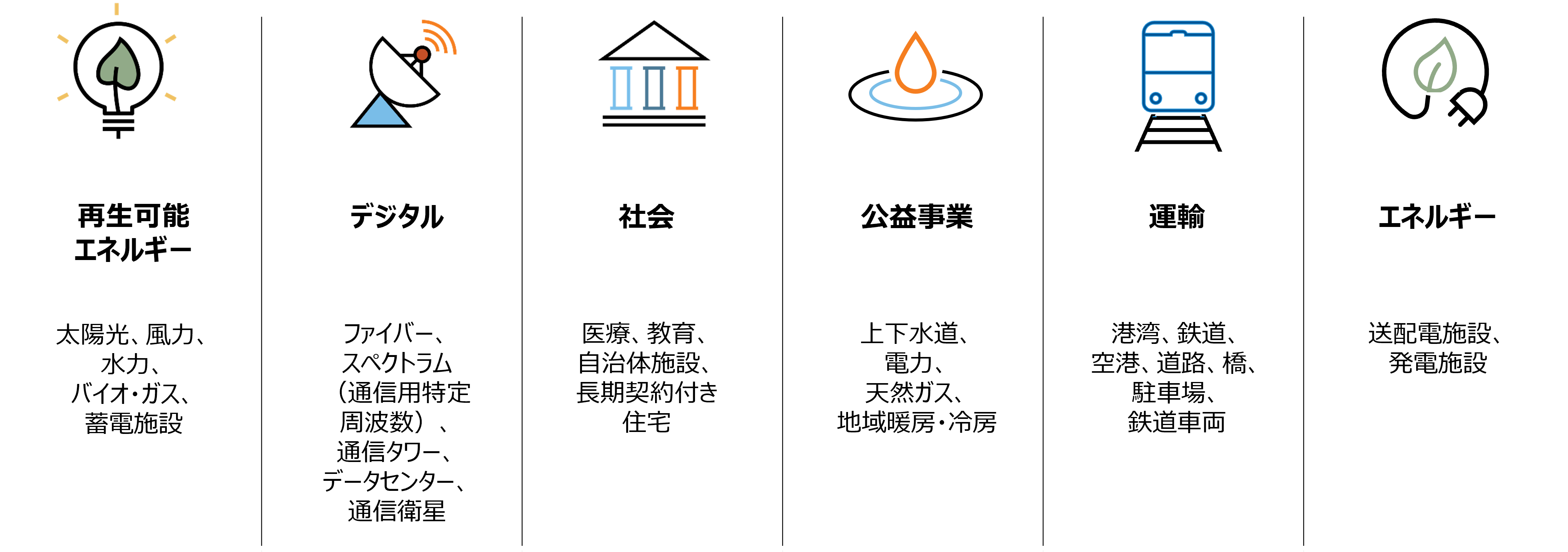

このような好パフォーマンスの要因として、インフラストラクチャー資産に対する需要を支える長期的トレンドが、短期的な景気循環よりも重要であるといえる。サブセクターごとの要点は以下となる。

再生可能エネルギー:政府や企業が掲げているネットゼロ目標を達成するために、全世界において当資産に大規模な投資を長期的に行う必要がある。マッキンゼーによれば、世界は年間3.5兆ドルの投資が必要であり、IEAによれば、2022年の総投資額はわずか1.5兆ドルである。短期的には、天然ガス価格の上昇による電力料金の上昇が大きな追い風となり、再生可能エネルギー資産の収益が増加している。

デジタル:データ消費の増加や自動運転、5G、IoTなどの新しい技術や生活様式をサポートするため、世界規模でデジタルインフラへの投資を必要としている。インフラストラクチャー市場は現在のハイテク企業の株価低迷の影響を受けず、5年後、10年後のニーズに対応するための構築に注力している。

社会インフラ:社会インフラとは、自治体の建物、学校、病院など、政府機関や団体で使用される施設を指す。先進国では、これらの施設に民間資金がますます必要になると思われる。先進国の平均的な債務残高の対GDP比は120%で、パンデミック以前より20%上昇しており、官民パートナーシップ(PPP)(ファンド)セクターによる投資の必要性が増す。

公益事業:規制対象の公益事業は、現在の環境下ではインフレと金利上昇の恩恵を受けている。規制の枠組みにより、一定の収益率が担保されており、各事業の収益は安定的に推移している。

運輸とエネルギー:これらはGDP(景気サイクル)の影響を受けやすいセクターであり、現在の環境下では個別資産の戦略的価値(トロフィーアセットなど)を重視したアプローチをとっている。

Click image to enlarge

出所:ラッセル・インベストメント

Q2:このような不確実性が続く、ボラティリティの高い市場環境下において、インフラストラクチャー投資の有効性は?またどのようなサブセクターで構成されるポートフォリオを構築すべきですか?

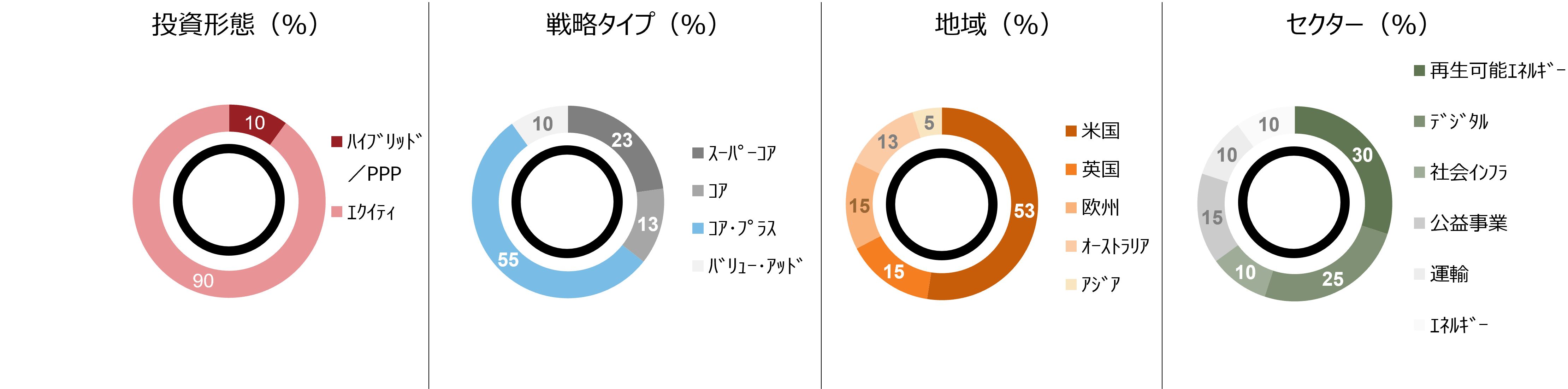

A:分散投資と規律ある投資選択という基本原則に重視している。現在の環境下における弊社のグローバル・プライベート・インフラストラクチャー戦略を例に挙げるとその投資スタンスはOECDを中心とする先進国市場を中心とするグローバルな分散を図っている。また、相対的な価値も考慮して、北米とオーストラリアへの配分を高めている。加えて、再生可能エネルギー、デジタル、社会的資産など、長期的なトレンドと価値が最も高いと思われる分野に重点を置きつつ、セクターごとの分散も図っている。このような環境では、投資の選択性が非常に重要となる。魅力的な特性を持つセクターであっても、規制の枠組みなどの事業環境の違いや、負債の額や種類が最適でないなど資本構造の違いにより、勝ち組と負け組が存在する。また、インフラへの投資選択において、インフレ感応度に重点を置い ていることを強調したい。弊社の顧客は通常、この資産クラスをインフレヘッジとして利用しており、それが今日、世界中の機関投資家がこのアセットクラスに大きな関心を寄せている理由でもある。個別資産ごとのビジネスモデルや規約状況等、インフレ感応度に対する個別資産の対応力(スピード)等の分析がポートフォリオ構築における重要な留意点となる。

Click image to enlarge

2022年9月末時点

上記はラッセル・インベストメントのモデル・ポートフォリオの組み合わせの一例を示すものあり、投資の勧誘を目的としたものではありません。戦略およびポートフォリオ配分は、一定の仮定に基づくものであり、その結果の確実性を表明するものではなく、実際の運用の際に変更されることがあります。グラフの配分は、モデル・ポートフォリオを構成する各戦略の資産配分の中央値を使用して算出しています。

出所:ラッセル・インベストメント

Q3:弊社は今年9月に合同運用口、マルチ・マネージャー、オープン・エンド型プライベート・インフラストラクチャー戦略(GUI)の運用を開始しています。これまで述べたような3つのサブ・アセットをオーバーウェイトするようなプライベート・インフラストラクチャーのポートフォリオを実際に構築するにあたり、どのようなアプローチが最も有効でしょうか?

比較的アクセスしやすい大型のコア分散型戦略へのシングル・マネージャー経由の投資に比べ、マルチ・マネージャー・ポートフォリオの優位性はどこにありますか?

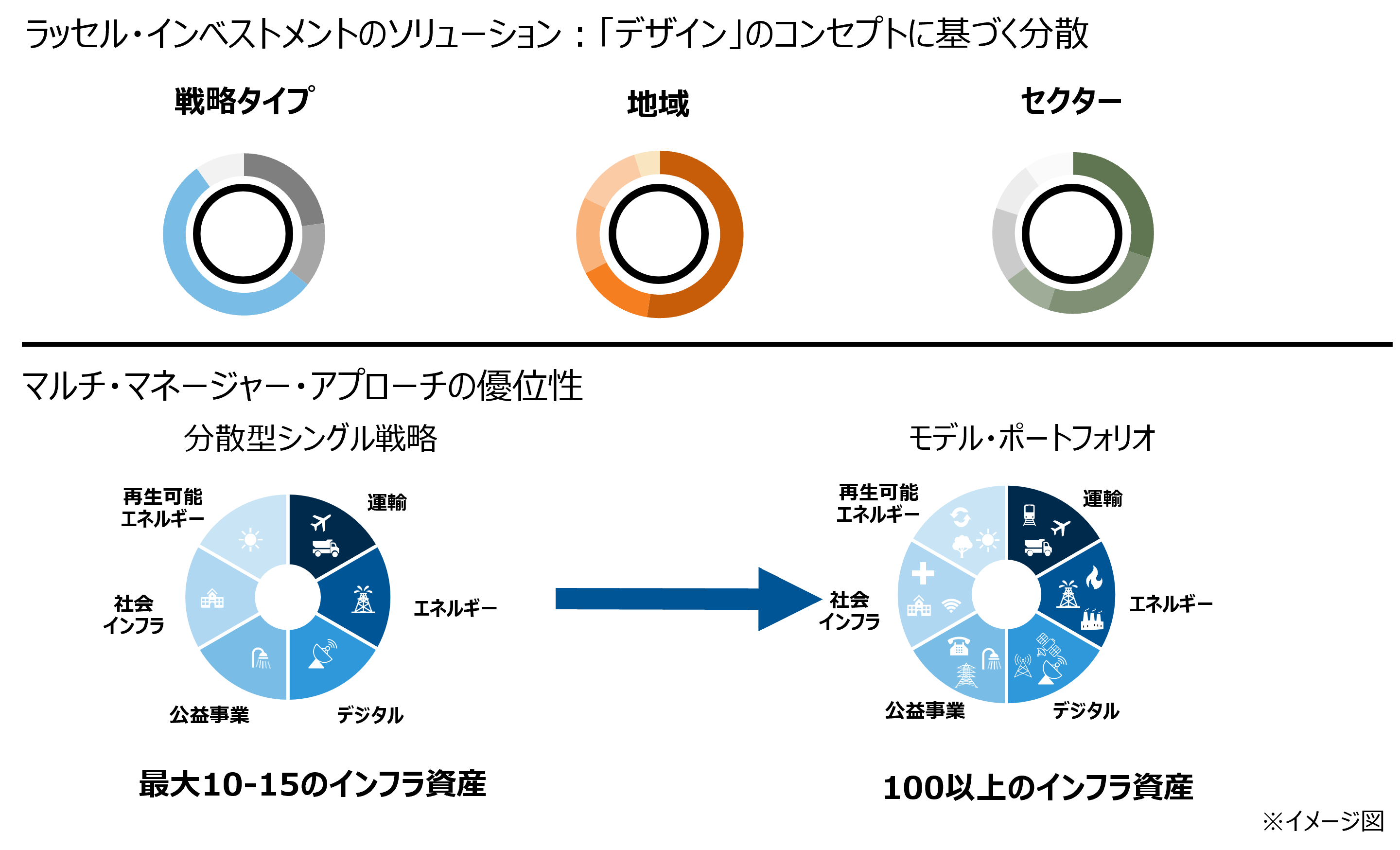

A:マルチ・マネージャー運用は、サブ戦略ごとに異なる収益見通しを考慮したトップダウン・アプローチでポートフォリオを構築することを可能にする。弊社の強みは、大規模で有名なマネージャーと、セクターや国に卓越した専門性を持つ小規模なスペシャリストを組み合わせることだ。どんなに大手でも、どんなに有名でも、すべてを完璧にこなす単一のマネージャーは存在しない。各セクターや地域で優秀と弊社が評価するマネージャーを特定し、異なるアプローチを戦略的に組み合わせることがマルチ・マネージャー・アプローチの利点である。

インフラストラクチャー投資のもう一つの特徴は、非常に流動性の低い資産であることである。市場の動きと同じ速さでマネージャーが保有資産の調整を行うことは非常に困難である。そのため、シングル・マネージャー投資をしていると、資産が陳腐化(時代遅れ、旧式のインフラ資産)するリスクや、長期的な新たなテクノロジーへの投資機会を逃す可能性がある。マルチ・マネージャー運用では各サブ戦略への再投資などの配分調整、もしくは解約、採用を迅速行える選択肢がある。

ガバナンスも重要な検討事項となる。運用会社や個別資産に問題が発覚したした場合の解約、有望な投資機会が訪れた場合の新規投資など、ポートフォリオの積極的な調整が可能である。多くの投資家はポートフォリオの保護や投資機会獲得に対し、十分な速さで投資判断を下すことが難しく、このようなガバナンス構造を持つマルチ・マネージャー運用の活用における利点の一つといえる。

マルチ・マネージャー・アプローチの最も重要な利点は、おそらく分散化であろう。インフラストラクチャーでは、単一戦略の資産数は一般的に少なく、大型の分散戦略でさえ10~15資産の投資にとどまり、各セクターと各地域に1件ずつ投資している程度です。弊社の戦略は複数のサブセクターへのエクスポージャーと各地域の異なるセクターへのエクスポージャーで構成され、それらを組み合わせることにより100前後の資産への分散投資が可能となる。

Click image to enlarge

上記はラッセル・インベストメントのモデル・ポートフォリオのインフラ投資における課題に対するソリューションを示すためのイメージ図であり、現実を忠実に反映したものとは限りません。

出所:ラッセル・インベストメント

Q4:プライベート・インフラ戦略への投資資金の集まり具合、ポートフォリオ構築プロセス、コミット先ファンドの投資スピード、投資案件のパイプラインの状況はどのような状況でしょうか? また、昨今の市場環境の変化(金利上昇、地政学リスク)はコミット先ファンドの投資プランにどのような影響をもたらしているでしょうか?

A:GP(運用者)の戦略調整や資産運用に困難をきたすというよりは、LP(投資家)サイドの投資意欲の影響に限定される。不動産やプライベート・エクイティとは異なり、インフラストラクチャーのディールフロー(新規案件の成約状況)は活況に推移しており、バリュエーションも維持している。機関投資家向けの質の高いインフラ資産は、通常、固定金利またはヘッジ付きの長期債務を持つ強固な資本構造を持っており、金利上昇による短期的な影響は限定的である。

一方、昨今の市場動向の要因により、LP(投資家)の新規投資のスピードが落ちており、ファンドへのコミットメント・キュー(投資待ち資金)は減ってきいる。現状では1-2四半期で投資が可能である、これまでキャパシティ制限によりアクセスが困難なファンドへの投資もアクセスが可能である。

同時に、新しいファンドや戦略が市場に出てきており、投資機会の多様化が進んでいる。特に再生可能エネルギーやデジタルといった特定サブ戦略のフォーカスしたポートフォリオ構築や管理をより正確に行うことができるようになっている。ただし、これらの新しいセクターに特化したファンドの評価には専門知識を有する為、強力なマネージャー・リサーチ能力が必要となる。

Q5: 通常の組み入れ先オープン・エンド・ファンドへの申し込み(コミットメント)による投資以外に、ポートフォリオ構築をスピードアップするためにセカンダリー市場を活用する可能性はありますか?金利上昇など不透明感の強い市場環境下で、オープン・エンド型インフラ戦略のセカンダリー・マーケットのプライシングはNAV対比でディスカウントもしくはプレミアムでしょうか?

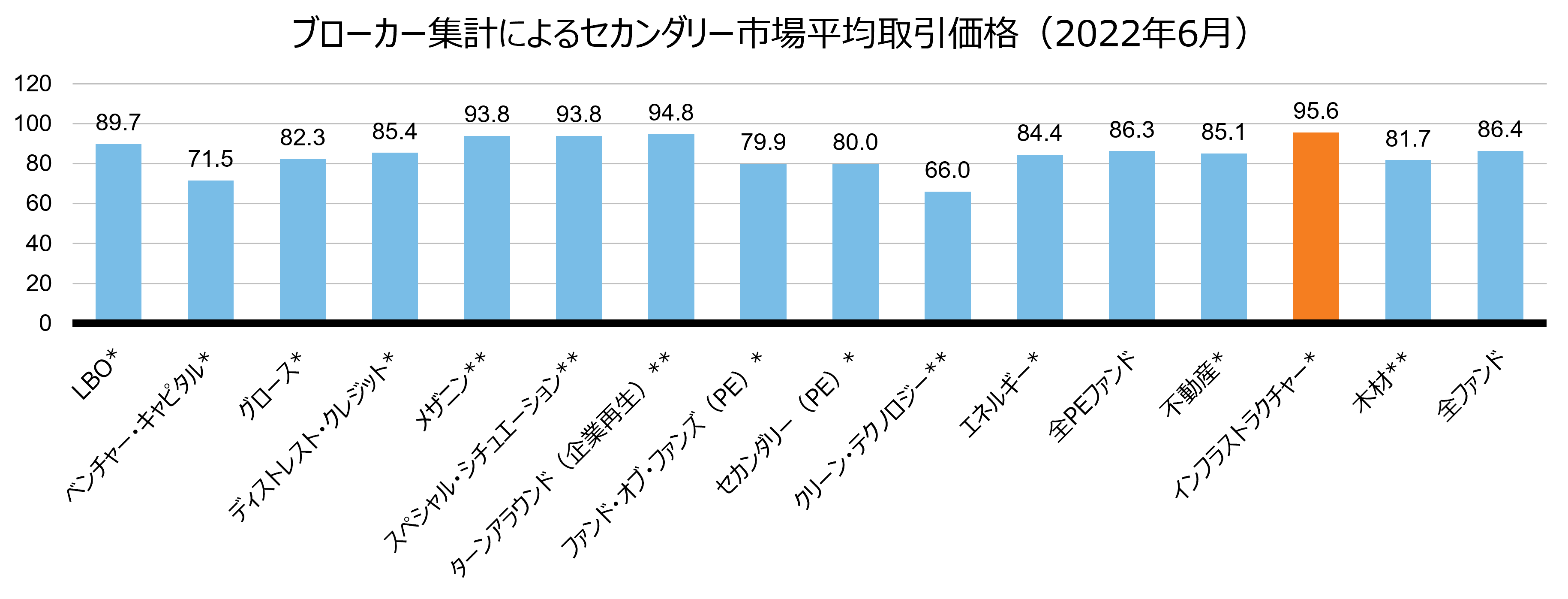

A:現状では投資スピードを速めるためのセカンダリー市場を活用する必要性は無い。ただし、ポートフォリオの組み入れファンドがディスカウント投資可能であれば積極的に活用する。インフラストラクチャーファンドの セカンダリー市場の価格設定は依然として堅調で、投資家レベルのディストレスもしくは組み入れ個別資産のバリュエーションに対する懸念は見られない。以下のグラフは数ヶ月前のもので、インフラストラクチャーファンドのセカンダリー価格が全資産クラスの中で最も高いことが分かる。これは、インフラストラクチャー資産の現状評価額に対する確信性や、多くの投資家の投資継続のスタンスを示唆している。弊社は常にセカンダリーブローカー、セカンダリーファンド、GP(運用者)、LP(投資家)、サービスプロバイダーとのコンタクトを継続しており、魅力的な価格であれば迅速に対応できる体制を維持している。

Click image to enlarge

2022年6月末時点

上記はブローカー集計による、セカンダリー市場平均取引価格(NAVを100とした場合の取引価格の平均を示す数値)です。上記は過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。

*2022年6月末から90日前までのデータの集計。 **2022年6月末から365日前までのデータを集計。

出所:Setter Capitalのデータをもとにラッセル・インベストメント作成

Q6: 最後に、プライベート・インフラストラクチャーの投資をこのタイミングで開始することは好ましいでしょうか?

A:2つの重要な理由がある。1つ目は、現状の市場サイクルにおいて不動産やプライベート・エクイティのようなバリュエーションの上昇が見られなかったため、案件の高値つかみや、誤った市場サイクルにて投資をスタートするなどの懸念が少ないこと。2つ目に、再生可能エネルギーとデジタルという弊社がフォーカスしているセクターには強力な成長テーマが存在する。これらは長期的に継続するトレンドであり、長期かつ安定的な収益機会の可能性があると考える。加えて、 インフラストラクチャー資産は、現在の環境下で、高いインフレ感応度と他のリスク資産との低い相関性という本来の機能を発揮し、その価値を証明している。マクロ要因が主要資産の逆風となる時期に、当資産クラスのパフォーマンスを確認したことで、安心感が増している。将来のインフレやマイナス成長からポートフォリオを保護するために、インフラストラクチャー資産への投資需要が高まると考える。

まとめ:

- インフレ連動、低相関などプライベート・インフラ資産の有効性が証明されている

- 再生可能エネルギー、デジタル資産の長期成長シナリオの継続 、景気連動性の高いセクターには留意

- マルチ・マネージャー・アプローチによるポートフォリオ構築、迅速かつ適切なポートフォリオ調整

- オープン・エンド・ファンドのコミットメント・キュー縮小、投資をスタートしやすい市場環境

- 運用テーマに沿った分散型ポートフォリオへ合同運用口経由にてアクセスが可能

MSCIインデックスに関する著作権およびその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

ブルームバーグ(BLOOMBERG)は、ブルームバーグ・ファイナンス・エル・ピー(Bloomberg Finance L.P.)の商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグインデックス(BLOOMBERG INDICES)に対する一切の独占的権利を有しています。

Dow Jones Brookfield の各指数は、Dow Jones Indexesの製作物であり、かつ、CME Group Index Services LLC(「CME」)の商標です。

FTSE WGBI ex Japan Indexは、FTSE Fixed Income LLCにより運営され、世界主要国の国債の総合収益率を各市場の時価総額で加重平均した債券インデックスです。このインデックスのデータは、情報提供のみを目的としており、FTSE Fixed Income LLCは、当該データの正確性および完全性を保証せず、またデータの誤謬、脱漏または遅延につき何ら責任を負いません。このインデックスに対する著作権等の知的財産その他一切の権利はFTSE Fixed Income LLCに帰属します。

EDHEC Infrastructure Instituteが算出するEDHECInfraMetrics指数の商標およびデータはEDHECの独占的な財産です。これは研究目的であり、いかなる場合も投資の推奨や配分を意味するものではありません。EDHEC Infrastructure Instituteは同指数の使用による結果については責任を負うものではありません。

FTSE EPRA/NAREIT REIT Indexは、FTSEインターナショナル・リミテッド(以下FTSE)により計算されます。FTSE EPRA/NAREIT 先進国不動産インデックスに関する全ての権利は、FTSE、ユーロネクスト株式会社(EURONEXT)、欧州一般公共不動産連合 (“EPRA”) 及び全米不動産投信連合 (“NAREIT”) に属します。“FTSE™”はロンドン証券取引所株式会社及びフィナンシャル・タイムズ・リミテッドの商標であり、FTSEのライセンスのもとで使用される商標です。“NAREIT®” はNAREITの商標にしてかつライセンスのもとで使用される商標です。“EPRA®” はEPRA の商標にしてかつライセンスのもとで使用される商標です。“FTSE EPRA/NAREIT Global Real Estate Indices”はFTSE, EPRA, NAREIT 及び EURONEXTの商標です。FTSE、EURONEXT、EPRA、NAREITあるいはそれらからライセンス供与された者のいずれも、何人に対してもFTSE EPRA/NAREIT 先進国不動産インデックスの利用から生じるいかなる損失には(過失を含めて)責任を負うものではありません。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。