金利のボラティリティ上昇について投資家が注目すべきこと

以下は、2023年6月13日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文は こちら 。

金利の変化が緩やかになる一方で、金利の変動、つまりボラティリティは過去最高に近い水準まで高まっています。本稿では、なぜこれが投資家にとって重要なのかを解説し、現在の状況が債券アクティブ・マネージャーに多くの投資機会をもたらす理由について取り上げます。

概要::

- 金利の変化、つまり水準が安定し始める一方で、デュレーションが短い資産については、金利の変動、つまりボラティリティが過去最高に近い水準になっている。

- 典型的に、金利のボラティリティが高まると債券リターンは高まる傾向がある。一方でボラティリティの高まりは、市場やパッシブ運用にとって難しい環境となる場合もある。

- ラッセル・インベストメントは、現在の環境が債券アクティブ・マネージャーにとって魅力的な投資機会をもたらすと考えている。

2021年に金利上昇が始まって以来、投資家はその動向を慎重に見守ってきました。例えば、次回のFRB会合の発表内容に関する予想や、最新の住宅ローン金利に対する驚きなどは、3年前と比較して現在では日常的な話題となりました。しかし、金利のボラティリティは今後より高まるのでしょうか?また金利の水準が安定し始めるなか、変動つまりボラティリティも落ち着いていくのでしょうか?

金利の変動と変化の違いとは?なぜ投資家にとって重要なのか?

金利の変動つまりボラティリティとは、金利の上下動の程度であるレンジを示しています。一方で金利の変化とは、実際の金利水準の変化を指します。ラッセル・インベストメントが使用する標準的な金利ボラティリティの指標は、1) 米国債市場のインプライド・ボラティリティ(予想変動率)を示すMOVE指数1 と、2) 年限の異なる米国債先物の標準偏差です。MOVE指数全体を2年・5年・10年・30年債などに分解すると、イールドカーブのどの部分においてボラティリティが最も高いのかが分かります。投資家にとって興味深いのは、金利の実際の変化が比較的小さくても、金利のボラティリティは高い場合があり、その逆もあるということです。足元では金利の変化とボラティリティが連動しなくなっており、変化が緩やかになる一方で変動は上昇を続けています。

このような状況は、投資家にとって何を意味するのでしょうか?ボラティリティはリスクを増加させ、損失の機会を増大させる要因となるため、満期保有を前提とせず、売買を前提としている投資家にとっては重要な課題となります。金利のボラティリティの影響は債券ごとに異なり、投資家としてこのような違いを把握しておくことは有益です。しかし、ボラティリティがもたらすのは損失だけではありません。アクティブ投資家にとって、現在のような環境はチャンスでもあります。ラッセル・インベストメントでは、リスク管理においてリスクと機会の両方を特定・活用することができる、経験豊富で熟練したOCIO(アウトソースCIO)プロバイダーと連携することが重要になると考えています。

過去水準と比較した現在の金利のボラティリティ

金利のボラティリティがポートフォリオのパフォーマンスに与える影響について考察する前に、現状を過去の水準と比較しながら確認しましょう。

一言で言うと、現在のボラティリティは歴史的に高い水準にあります。金利ボラティリティの指標としてよく引用されるMOVE指数は、米国債先物オプションのボラティリティをイールドカーブで加重した指数です。ボラティリティは2021年半ば以降、着実に上昇を続けており、2023年3月のピーク時からは若干落ち着いたものの、依然として歴史的にも高い水準にあります。

図表1:MOVE指数

Click image to enlarge

出所:Bloombergのデータを元にラッセル・インベストメント作成 2023年5月末時点

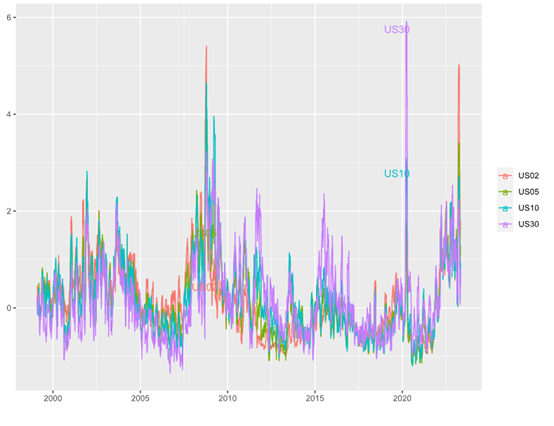

MOVE指数は異なる年限の加重平均であり、イールドカーブ上の各年限のボラティリティを示すものではありません。そのため、次は米国債市場を年限別に分析していきましょう。年限別のボラティリティは、2年債と5年債で過去最高です。また、10年債と30年債も過去最高に近い水準にあり、これに匹敵するのは2008年のみであることが分かります。債券は期間が長いほど一貫してボラティリティが高くなるため、同一条件で比較するために年限ごとにボラティリティを標準化2 して、それぞれ過去の水準と比較します。

図表2:米国債先物の標準化ボラティリティ(年限別)

出所:Bloombergのデータを元にラッセル・インベストメント作成 2023年5月末時点

このデータは、2023年が極めて異例な期間であることをよく物語っています。2年債のボラティリティは2023年に急上昇し、3月末時点では過去最高水準に迫っています。中央値から四分位範囲の5倍以上も上回る現在の水準は、過去には世界金融危機の最中だった2008年に一度発生したのみです。

ボラティリティの上昇が、主にデュレーションの短い資産に集中していることも注目に値します。例えば新型コロナ危機の間、米国30年債のボラティリティは現在よりはるかに高くなりましたが、現在は通常範囲の上限近辺にあり、過去12カ月間は比較的安定しています。一方、2年債は金利の変化が緩やかになってきたにもかかわらず、今年に入ってボラティリティが急上昇しています。

金利のボラティリティ上昇が債券のパフォーマンスに与える影響とは?

現在の金利のボラティリティは、特にイールドカーブの短期部分において明らかに上昇トレンドですが、これは投資家にとって何を意味するのでしょうか?また、債券のパフォーマンスにはどのような影響があるのでしょうか?端的に答えると、これまでボラティリティが債券のパフォーマンスに悪影響を与えたことはありません(少なくとも悪影響がすぐ出たことはありません)。ただし、難しい環境の到来を知らせる前兆となることがあります。

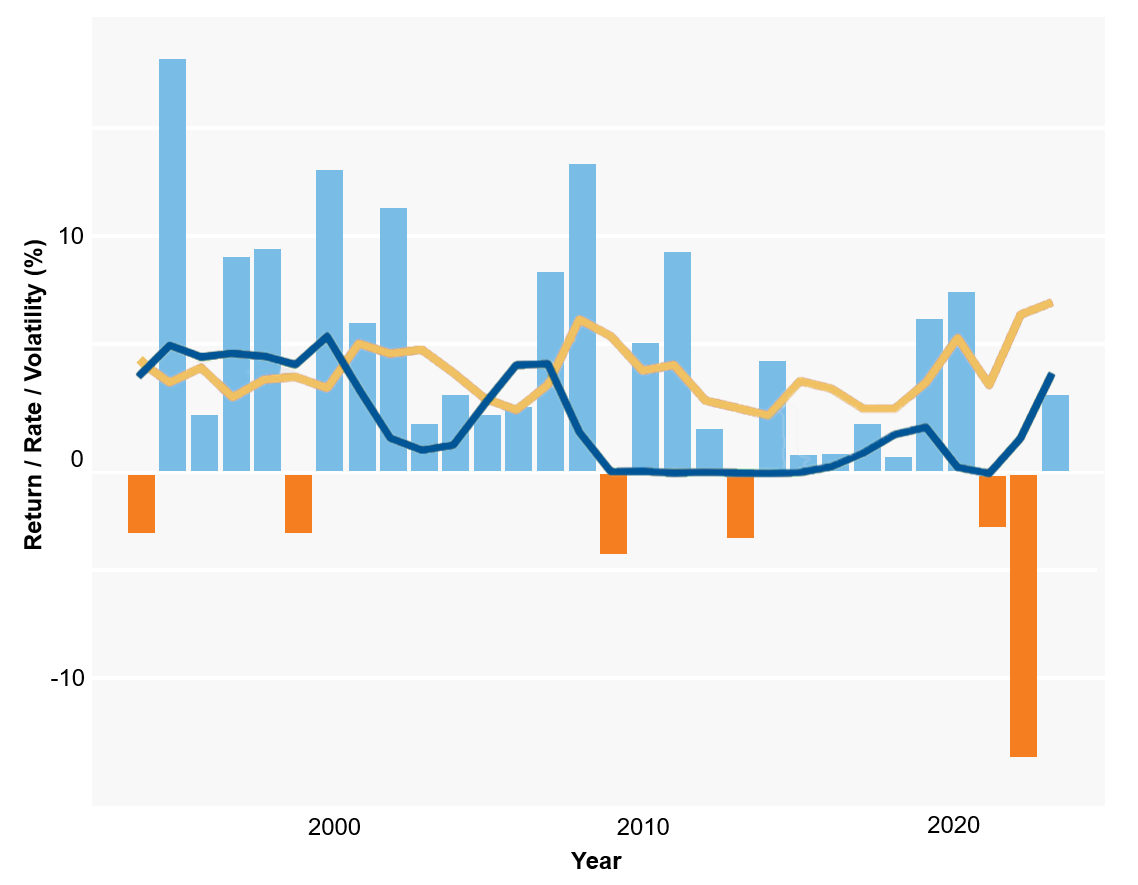

本題に戻り、以下の図で米国債の年率リターン(水色とオレンジの棒グラフ)と、金利水準(青の線)および金利のボラティリティ(黄色の線)とを比較して考察します。ここでは、異なる年限の債券に関する論点をまとめ、基本的な過去の相関性を確認します。全体的に、金利のボラティリティ(黄色の線)が高い時期は、債券のパフォーマンス(棒グラフ)が好調となる傾向にあります。2008年と2020年はこのパターンの好例で、直近のパフォーマンスと比較して非常に好調となった年と、ボラティリティのピークとが重なっています。しかし重要なのは、この過去2回の期間の後に、パフォーマンスがいずれも悪化していることです。つまり、ボラティリティの高まりを理由に投資を躊躇する必要はないものの、既存の投資先に注意を払い、今後の難しい環境において十分な準備が出来ているのかを改めて考える良い機会になります。

図表3:ブルームバーグ米国債インデックスの年間リターン(棒グラフ)およびボラティリティ(黄色)とFF金利(青)の比較

Click image to enlarge

出所:Bloombergのデータを元にラッセル・インベストメント作成 2023年5月末時点 インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

まとめ::

- 金利のボラティリティは歴史的に高い水準にある。

- ボラティリティはイールドカーブの短期部分において最も極端なレベルとなっている(過去水準との比較)。これは新型コロナ危機の際に観察された状況とは異なり、世界金融危機の直前の状況に近い。

- 基本的に、ボラティリティが高まると債券リターンも高まる傾向。しかし、今回検証したように、少なくとも市場やパッシブ運用に対しては、ボラティリティが将来のパフォーマンス低下を示唆している可能性がある。

投資家にとって、この状況は何を意味するのか?

このようなボラティリティには、常に新たなリスクが伴います。一方、アクティブ投資家にとってはチャンスでもあります。低金利かつ低ボラティリティの環境では、デュレーション(長期資産)やクレジット(高利回り)へのエクスポージャーによるシンプルな戦略が高いパフォーマンスを達成しました。現在は、イールドカーブの逆転とねじれが、かつてない規模とスピードで進行しています。これは、過去10年間成功してきた投資戦略が、もはや有効ではなくなってきている可能性を示唆しています。

しかし一方で、アクティブ戦略にとっては、より広範な選択肢が現れています。金利ボラティリティ以外の観点では、景気後退を示唆する典型的な兆候である逆イールドが発生していることや、ハイイールド債の発行体のうち存続できる企業とデフォルトする企業の差がより高まるということです。つまり、パッシブではなくアクティブな姿勢が不可欠になる局面でもあります。

率直に言って、先行きの見通しは極めて不確実です。最近の債務上限問題の膠着によりボラティリティが急上昇しましたが、解決後もその勢いはほとんど緩和されていません。しかし、債券のアクティブ運用にとって、これからが魅力的な時期になることは確かです。ラッセル・インベストメントは、アクティブ運用のサブアドバイザーやお客様と連携しながら、現在の市場がもたらす投資機会を最大限に活用できるよう取り組んでいます。

1債券版恐怖指数。正式名称はMerrill Lynch Option Volatility Estimate。バンク・オブ・アメリカ・メリルリンチ(Bank of America Merrill Lynch)が算出・公表。米国債の先行き変動リスクを示す指数。

2現在の観測値から中央値を引いて、その四分位範囲(IQR)で割った値。

ブルームバーグ(BLOOMBERG)は、ブルームバーグ・ファイナンス・エル・ピー(Bloomberg Finance L.P.)の商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグインデックス(BLOOMBERG INDICES)に対する一切の独占的権利を有しています。

インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。