適温相場終えんの兆しはオルタナティブ投資へのGOサイン

※ 以下は、2018年7月11日にラッセル・インベストメント(米国)のHPに掲載された英文記事を抄訳したものです。

2017年は、過熱も冷え込みもない適温(ゴルディロックス)相場と言われました。グローバル経済に大きな変化がなく、長期金利は低位安定し、多くの株式市場で高いリターンと落ち着いたボラティリティ(値動き)に恵まれたからです。しかし、2018年は様相が異なります。グローバル経済の成長は堅調なものの、速度は低下し、長期金利はまだ低いとは言え上昇しています。株式市場はボラティリティがやや高まり、リターンは低めと変わってきています。もっとも、適温相場に危機が迫っていると警告しているのではありません。むしろこれは、オルタナティブ資産に目を向ける絶好の局面ではないかと考えられます。

リスクが高まる市場環境で、なぜ今オルタナティブ投資か

それはオルタナティブ投資がマルチ・アセット運用のカギを握るからです。ポートフォリオに組み込むことで、全体的な目標達成の可能性が高くなると考えられます。マルチ・アセット運用では、株式や債券などの伝統的アセットだけでなく、オルタナティブ投資戦略が加わることで、より多くのアルファ(リターン)源泉への投資機会が期待できます。特筆すべきなのは、過去の実績を見るとオルタナティブ投資は上場株式市場の動きとの相関が低いことです。

オルタナティブ投資には幅広い資産形成機会が含まれ、それぞれに特有のリスク、リターン、分散の特徴があり、各オルタナティブ戦略間においても伝統的な資産クラスと比較しても、その特徴はまったく異なります。例えば、不動産、インフラストラクチャー、天然資源などの実物資産投資も含まれ、上場された投資形態のものも非上場のものもあります。このほか、プライベート・デット、プライベート・エクイティ、ベンチャー・キャピタル、ヘッジファンドもオルタナティブ投資です。どの投資戦略にも特有の強みとリスクがあり、投資には複雑さが伴い、専門性の高い運用への理解が求められます。

オルタナティブ投資はそれぞれが異なる一方で、共通の特徴もあります。上場株式と比べてボラティリティが小さくなる傾向があるため、分散効果が働き、ポートフォリオ全体レベルでのリスク調整後リターンの改善が期待できます。オルタナティブ投資は、2018年のようにボラティリティが増加する市場環境では投資家にとって有用なものとなり得るでしょう。

ボラティリティの抑制を重視するのはなぜか

ボラティリティが大きくなると、資産評価が大きく目減りすることがあります。機関投資家(年金受給者に退職給付を支払う義務がある年金基金、分配金の支払いを約束している財団・基金、施設改善のための資金が必要な病院など)は、資産評価額の大きな変動を許容しにくい立場にあります。そのため、年金基金は一定の積立水準の維持が求められていることから、積立状況の変動性を抑制しようとします。一方、何十年も先の退職後に備える個人投資家にとっては、短期のボラティリティが長期的な資産運用に及ぼす影響は大きくないかもしれません。もっとも、ほとんどの個人投資家は老後資産の評価額が大きく変動すると不安になるものです。また、足元で資金ニーズがある機関投資家や個人投資家にとっては、大幅な価格変動が特に深刻な問題となります。ほとんどの投資家の目標の一つとして、極端な価格変動を抑制することが挙げられるでしょう。ポートフォリオ全体でのボラティリティの抑制に役立つのが、オルタナティブ投資です。

ボラティリティの抑制でリターンが犠牲にならないか

プライベート市場など、流動性の低いオルタナティブ投資を組み込む利点は、流動性の低さゆえのプレミアム収益*があることです。投資ホライゾンが比較的長い投資家は、ヘッジファンドやコア型私募不動産投資など、解約が四半期ごとにのみ可能なファンドへの投資により、非流動性プレミアムから収益を得ることができます。

*流動性(換金性)の高い資産と低い資産があった場合、他の条件が等しければ、流動性の低い資産に対してはより高い期待収益率(利回り)が投資家から求められます。この利回り差を流動性プレミアムといいます。

プライベート市場の例

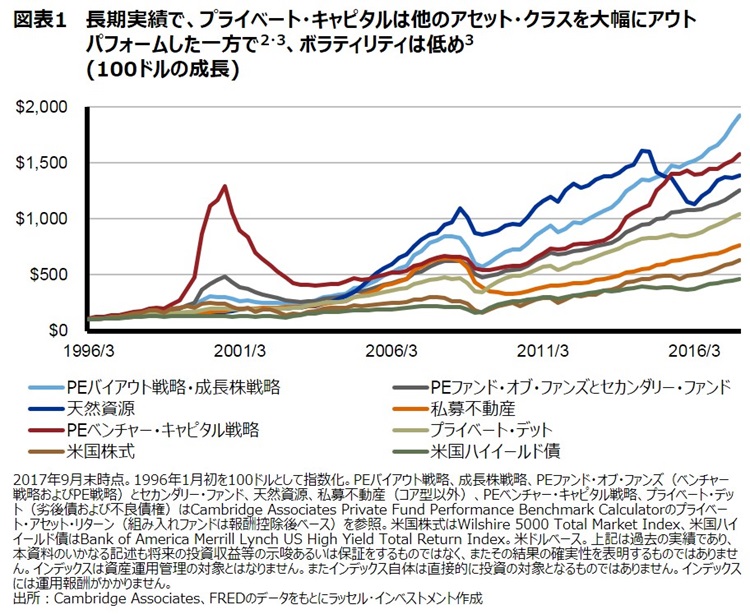

オポチュニスティック型不動産投資、プライベート・デット、プライベート・インフラストラクチャーなど、ファンドの典型的な運用期間が10年程度となるプライベート市場も、投資先として検討する価値があります。こうした資産は本質的に流動性が低いことが問題だとする見方もありますが、この特徴は実際には強みともなり得ます。プライベート市場への長期投資は、広範な上場証券市場への投資に対して、過去にアウトパフォームしていたことが実証されているからです1。投資プレミアムは資産クラスにより異なりますが、過去の実績によれば、例えばプライベート・エクイティ(PE)は公開株式市場と比べて、4~6%高いリターンが得られていました。

多くの投資家のポートフォリオでは、プライベート市場での投資機会をカバーしきれておらず、そこにはギャップがあるように見受けられます。このような資産の組み込みをお勧めする理由は、いくつかあります。

- ポートフォリオが、インカムゲインかキャピタルゲインを目指すアロケーションに偏る傾向があるものを、プライベート市場資産を組み入れることにより、改善することが可能となる。

- プライベート市場では他とは差別化された、魅力的な投資機会が得られる。また、そのリターン特性が非対称性を示すので、そのような投資はパッシブ運用で代替することが出来ない。

- まだ十分研究されておらず、効率化が進んでいない市場を開拓することで、流動性がより高い伝統的な市場と比べて、ボラティリティを抑制しつつ、より高いリターンが期待できる。

結論:ボラティリティが高まり期待収益率が低い市場環境では、リスク分散と収益増大の両方の観点からオルタナティブ投資を組み込むことが賢明な策と考えられます。もちろんこれは大きな強みですが、オルタナティブ投資には高度な運用技術が必要となります。また、すべての投資に言えることですが、新しい戦略やアセット・クラスを組み入れるにあたってはタイミングの見極めも必要です。オルタナティブ投資は、ポートフォリオ全体の戦略の一環として組み込み、全体のリスクを抑制しつつ、さらなる収益拡大を目指すツールとして活用するアプローチが理想的だと考えています。

1 過去10・20年間の米ドル建て成長率に基づきます。Thomson Reutersプライベート・エクイティおよび以下のインデックスの四半期収益を各アセット・クラスに使用:S&P 500 Index、Bloomberg U.S. Aggregate Bond Index、NCREIF Property Index、NCREIF Open-End Diversified Core Index (ODCE)、FTSE/EPRA NAREIT Developed Markets Real Estate Index。

2 Harris、Robert S.、Tim Jenkinson、Steven N. Kaplan著、"Private equity performance: What do we know?." The Journal of Finance 69.5(2014年)

3 “Alternative Assets: More Important Than Ever” BCA Research(2016年3月11日)

- S&P 500 Indexに関する著作権等の知的財産権、その他一切の権利は、マグロウヒル・カンパニーズの一部門であるスタンダード・アンド・プアーズに帰属します。

- ブルームバーグは、ブルームバーグ・ファイナンス・エル・ピーの商標およびサービスマークです。バークレイズは、ライセンスに基づき使用されているバークレイズ・バンク・ピーエルシーの商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグ・インデックスに対する一切の独占的権利を有しています。

- NCREIF Property Index、NCREIF Open-End Diversified Core Indexは、NCREIF(National Council of Real Estate Investment Fiduciaries、米国不動産投資受託者協会)が作成している不動産投資成果を評価するための指標です。当該インデックスに関する著作権及び知的財産権はNCREIFに帰属しております。

- FTSE/EPRA NAREIT Developed Markets Real Estate Indexは、FTSEインターナショナル・リミテッド(以下FTSE)により計算されます。FTSE EPRA/NAREIT 先進国不動産インデックスに関する全ての権利は、FTSE、ユーロネクスト株式会社(EURONEXT)、欧州一般公共不動産連合 (“EPRA”) 及び全米不動産投信連合 (“NAREIT”) に属します。“FTSE™”はロンドン証券取引所株式会社及びフィナンシャル・タイムズ・リミテッドの商標であり、FTSEのライセンスのもとで使用される商標です。“NAREIT®” はNAREITの商標にしてかつライセンスのもとで使用される商標です。“EPRA®” はEPRA の商標にしてかつライセンスのもとで使用される商標です。“FTSE EPRA/NAREIT Global Real Estate Indices”はFTSE, EPRA, NAREIT 及び EURONEXTの商標です。FTSE、EURONEXT、EPRA、NAREITあるいはそれらからライセンス供与された者のいずれも、何人に対してもFTSE EPRA/NAREIT 先進国不動産インデックスの利用から生じるいかなる損失には(過失を含めて)責任を負うものではありません。

- Wilshire 5000 Total Market Indexは、ウィルシャー・アソシエイツが公表する指数であり、当該指数に関する著作権、知的財産権、その他一切の権利はウィルシャー・アソシエイツに帰属します。

- Bank of America Merrill Lynch US High Yield Total Return Indexは、バンクオブアメリカ・メリルリンチが算出する指数です。当該指数に関する一切の知的財産権その他一切の権利はバンクオブアメリカ・メリルリンチに帰属しています。

- インデックス自体は直接投資の対象となるものではありません。また、インデックスには運用報酬がかかりません。