2023年第1四半期(1-3月期)債券運用機関調査:相次ぐ銀行破綻を受けて、運用機関は進路を変更するか?

以下は、2022年4月19日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

本調査は米連邦準備制度理事会(FRB)の直近の利上げ、および米地銀やスイスの大手銀行クレディ・スイスの経営破綻に伴う金融市場の混乱が発生 する前の2月中旬に実施された。この金融市場の混乱のために、金融政策の今後の方向性について不透明性が劇的に増大した。本調査の回答者は、FRBの政策金利が2023年第2四半期(4-6月期)にピークになると予想しているが、一部の回答者は第1四半期の後に追加利上げはないと考えている。欧州については、欧州中央銀行(ECB)が2023年にさらなる利上げを実施すると予想されている

最新状況:

- 運用機関はクレジットスプレッドが拡大するとの見方を弱めており、今後12カ月間はレンジ相場になると回答した運用機関が約40%を占めた。運用機関は今年、平均して投資適格社債に関する米国クレジットスプレッドが137ベーシスポイント(bps)に、欧州クレジットスプレッドは155bpsに向かうと考えている。ファンダメンタルズが悪化していると考える運用機関が増えているが、デフォルトが発生する可能性は比較的低いとの考えを維持している。

- 回答者は、米ドルは年末までに他のG10加盟国通貨に対してやや強含むものの、大きな変動はないと予想している。先進国通貨の中で今年最も強いのは日本円だと見られており、豪ドルがそれに続いている。また新興国通貨が米ドルに対して上昇し、メキシコペソとブラジルレアルが年末までにアウトパフォームすると予想している。対照的に、トルコリラとアルゼンチンペソは最も弱気としている。

- 運用機関の主な懸念は、インフレと景気後退見込みだ。しかし、スタグフレーションのリスクについては、前回調査時より若干低下している。欧州の景気後退については、運用機関の懸念が和らいでいる。

景気後退のリスクは残るが、スタグフレーションの恐れは弱まる

金利マネージャによる見解:金利のピークアウトを予想

- 運用機関の間で最大の懸念になっているグローバルな景気後退の可能性について、40%の確率で2023年から2025年の間に現実化すると予想されている。2022年第4四半期の前回調査と比較すると、今後5年間にスタグフレーションが発生するリスクについては低下した。調査回答者は米国コア個人消費支出(PCE)インフレ率が年末までに4%から3%へ低下すると予想している。さらに相当数が3%未満にまで低下すると予想しており、年末までに4%を超えると予想する回答者はごくわずかだった。

- 回答期限の2月15日時点で、調査参加者はFRBの政策金利が2023年第2四半期にピークとなり、それまでに50bps以上の利上げが実施されると予想していた。ただし、政策金利のピークを2023年第1四半期とする従前の見方を維持した参加者もかなりの割合に上った。

- 利回りに関しては、大半の運用機関が今回のサイクルにおける米国10年国債利回りはすでにピークを迎えており、若干の下振れの可能性はあるものの3.00%を下回ることはなく、概ね3.25%から3.75%のレンジで推移すると予想している。また回答者の大半は利回りが低下すると予想しており、米国国債のイールドカーブが今後12カ月間に再度スティープ化すると見込んでいる。

- 欧州については、ECBが2023年にさらに100~125bpsの利上げを実施すると予想されている。しかし、ドイツ10年物国債に対する予想は変わらず、2.25%から2.50%のレンジで推移すると見られている。ただし、一部の回答者は利回りが1.50%の水準まで低下すると考えており、強い下方バイアスが存在する。中核地域と周縁地域の国債のスプレッドについては、縮小するという見方はほとんどなく、大きな変動はないか年末までに拡大すると予想されている。

投資適格クレジット・マネージャの見方:

- 投資家はクレジットスプレッドについて拡大するとの見方を弱めており、今後12カ月間はレンジ相場になると予想する回答者が約40%を占めた。スプレッド拡大を予想する運用機関は前四半期には62%だったが、今四半期は39%に過ぎない。回答者は、平均して米国クレジットスプレッドが137bpsに、欧州クレジットスプレッドは155bpsに向かうと考えている。

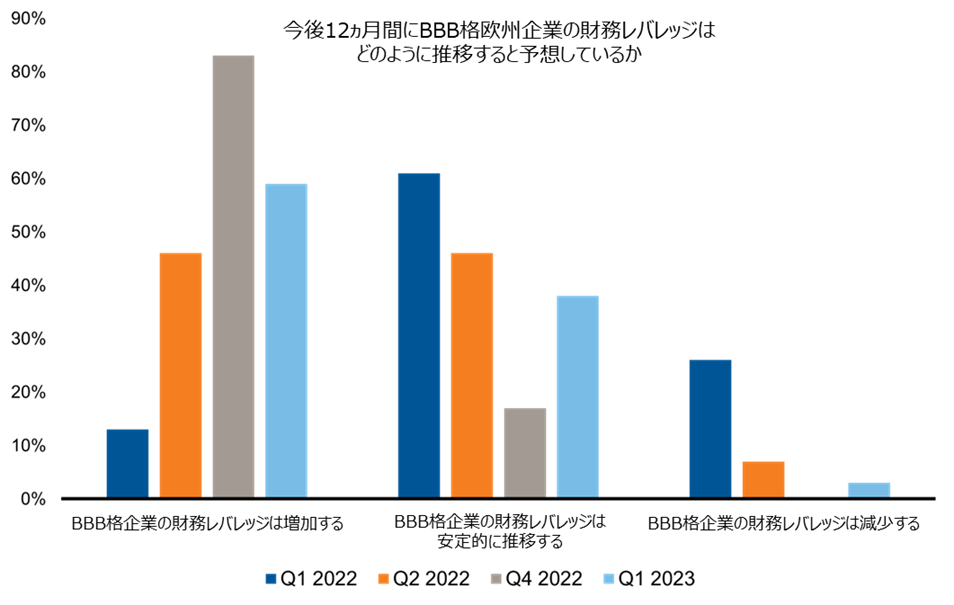

- 調査対象者の68%がBBB格企業の財務レバレッジが増加すると予想したが、この割合は前四半期には約80%だった。さらに、運用機関の29%が今後12カ月間、財務レバレッジは安定的に推移すると予想している(前回調査では20%)。

- 運用機関は投資適格社債のファンダメンタルズについて慎重な見方を変えていない。 運用機関の大半は現在のスプレッド水準が潜在的なリスクを反映していると考えている(55%)。前四半期と比較すると、信用リスクに対して楽観的な運用機関や過度に悲観的な運用機関の数は減少した。

- 投資適格クレジット債市場の最大のリスクは、FRBの目標値をはるかに上回る水準にあるインフレによって金融引き締めが長期化し、最終的に米国が深刻な景気後退に陥ることである。しかし、運用機関は欧州の景気後退については比較的懸念していない。

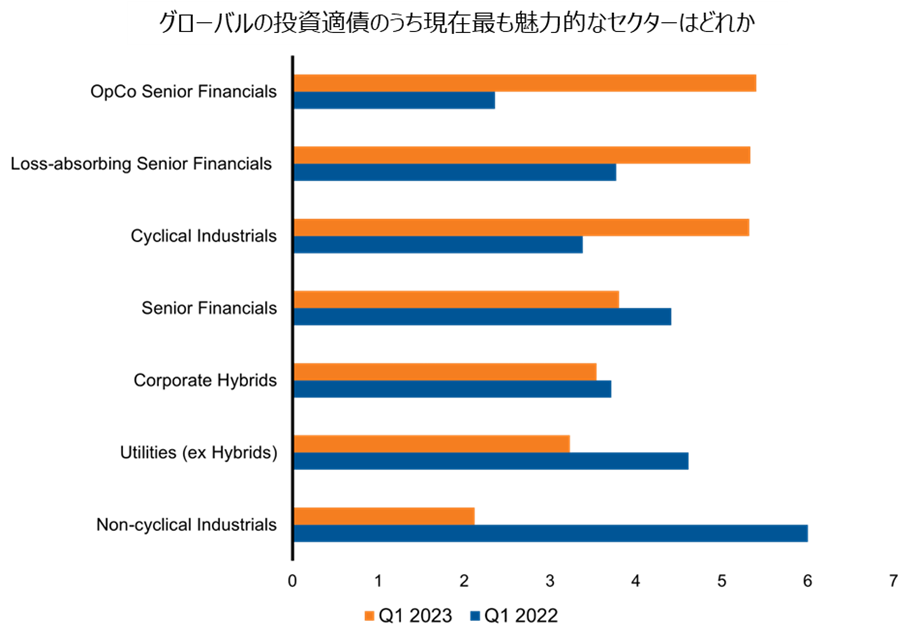

- 第1四半期末に相次いだ銀行経営破綻の以前には、運用機関が今後12カ月間の最も魅力的なセクターとして、優先債務証券やTLAC債を挙げていたが、クレディ・スイスのAT1債の無価値化を契機とする価格調整により、このような見方はどのように影響されるだろうか? 次回調査ではこの点に関する質問を予定している。

出所:ラッセル・インベストメント 2023年第1四半期(1-3月期)債券運用機関調査

出所:ラッセル・インベストメント 2023年第1四半期(1-3月期)債券運用機関調査

レバレッジド・クレジット(ハイイールド)- 回答者の大部分(80%)が、企業ファンダメンタルズの若干の悪化とスプレッド拡大を予想している。

- 今後12カ月間の企業の債務不履行に対する懸念は比較的低下しており、今後1年間にデフォルト率が3~5%になると予想する回答者は64%だった(前回調査では70%)。

- 引き続き米国の債券市場の選好度が最も高かったが、一部の回答者は欧州のハイイールド債への選好を高めていた。

世界各地のリスク

新興国市場(EM)

- 回答者は今後12カ月間の見通しについて、現地通貨建て新興国債券(EMD)に対して外国通貨建てEMDよりも強気になっている(77%対22%)。一方、今後3年間の見通しについては、現地通貨建て、外国通貨建て、社債の間でより均衡した見方となっている。波乱の2022年が終わり、米ドルに対する回復を受け、調査参加者の大半は新興国通貨をポジティブに見ている。前回調査と同様、ラテンアメリカ市場が今後12カ月間で最も選好度の高い地域であり、特にコロンビアペソ、ブラジルレアル、メキシコペソは有望視されている。他方、トルコリラは引き続き最も選好度が低い。また調査では、米ドルの上昇が現地通貨建てEMDの最大のリスクと見なされていることが明らかになった。

- この2年間、新興国市場では多くの中央銀行が積極的な利上げを行ってきた。これを受け、調査参加者の圧倒的多数は新興国市場の各国でインフレ率が下落すると予測しており、新興国市場の金利は投資家にとって魅力的になっている。また現地通貨の重大なリスクとしては、インフレと米国国債の上昇も挙げられている。ただし、現地通貨建てEMD指数に含まれる20カ国の債務不履行リスクは低いと見られている。債務不履行の点では、債務再編リスクが最も高いのはトルコ、エジプト、パキスタンだと考えられている。これは現地通貨建て指数と外国通貨建て指数の両方に影響する可能性がある。これまでに債務不履行と債務再編を繰り返し、過大な債務負担を抱えているアルゼンチンは、国際通貨基金(IMF)や海外の債券投資家に多額の債務を負っていることもあり、再び危険な状態にあると受け取られている。

- 新興国通貨は米ドルに対して上昇すると予想されている。新興国通貨は前回調査と比較してアウトパフォームする可能性が一層高まっていると見られている。安定的に推移しているUSD/CNY(中国人民元)についても、年率で5%以下の穏やかな切り下げが予想された前回から、上方リスクと下方リスクのバランスが取れた格好となっている。新興国市場では、メキシコペソとブラジルレアルが引き続き年末に向けてアウトパフォームすると見られており、トルコリラとアルゼンチンペソは最も投資魅力度が低いとされている。アルゼンチンペソの魅力度は中国人民元に抜かれるかたちとなった。

先進国通貨

- 回答者は、米ドルが他のG10通貨に対して強含むものの年末まで大きな変動はなく、EUR/USD為替レートは1.10~1.15で推移すると予想している。これは前四半期と比較して欧州ユーロが上昇することを示唆しているが、米ドルがユーロとのパリティ(等価)水準まで上昇し、パリティを超える可能性を支持する見方も強まっている。上値は1.20~1.25のレンジになると見られる。同様に、GBP/USDについても1.20~1.25になるという見方で一致しており、英ポンドの上昇が見込まれている。しかし、広く認識されている下方リスクは1.10~1.15の水準に集中しており、1.25~1.30まで上昇する可能性については慎重な見方が取られている。

- 2023年には先進国通貨のうち日本円が最も有望であり、豪ドルがそれに続くと調査参加者は予想している。前回調査と比較すると、USD/JPYは120~125の水準まで下落すると予想されており、一部の回答者は105までドル安が進むと見ている。上方リスクの天井は、130~140だと考えられている。

- 回答者は引き続き、実質金利と成長格差が通貨間の相対的パフォーマンスの主要因だと考えている。また影響はそれよりも小さいが、購買力平価と金融政策の差も要因と見られている。先進国と新興国のどちらの通貨市場でもインプライド・ボラティリティが上昇すると予想された一方で、株式市場との相関性は極めて低い状況が続くか、ほぼゼロになると見られている。また低金利通貨は基本的に、安全な避難先というよりも、キャリートレードの調達通貨と見なされ続けている。

証券化商品

- 全般的なリスク選好度の点では、証券化商品特化型運用マネージャの大半(69%)が、十分に魅力的なスプレッド水準と絶対利回りの高さにもかかわらず、現行のリスク水準を維持することを考えている。商業不動産、住宅関連のファンダメンタルズ、消費者の財務状況が悪化する可能性について、不確実な状況が続いているためである。一方、2023年に証券化商品のリスクを追加したいと考える回答者は19%、削減したいと考える回答者は13%だった。

- リスクテイクに関して現在選好されているセクター(回答者の42%)は、2008年以前に発行された非政府系住宅ローン担保証券(Legacy Non-Agency)である。これらの証券は、世界金融危機以前に発行された住宅ローンが担保となっている。その住宅ローンの担保である住宅の価値は、10年超にわたり上昇し、ホームエクイティ(評価額から住宅ローンの残高を引いた金額)も増加しているため、短期的な住宅市場の落ち込みに対するバッファーを持っている。他のセクターについては、波乱の2022年を経て、運用マネージャは政府系住宅ローン担保証券に対して積極的な姿勢を継続している。回答者の63%がすでにロング・ポジションを取っているか、2023年にロング・ポジションの追加を予定している。

- 商業不動産市場がポストコロナの新たな現実への適応を進めるなか、運用マネージャは商業不動産担保証券(CMBS)からシングルアセット/シングルボロワー(SASB)型CMBSに投資対象を移行してきた。SASB型CMBSは裏付けとなる担保がより明確であり、信用度が高い。また今回の調査では、回答者の81%が今後SASBの固有リスクを取りたいと考えていることが明らかになった。

結論:

大きな疑問は、3月の銀行危機がどの程度、債券運用機関の目指す方向に影響を及ぼすかということだ。特に重要な点として、運用機関は信用度の低い債券に対して強気のポジションを取っていたが、そのような債券の多くが打撃を受けたことが挙げられる。一度痛い目に遭うと、次からは慎重になるだろうか? 次回の調査結果で明らかになることを期待している。