2022年第4四半期(10-12月期)債券運用機関調査:市場環境は厳しいが、ファンダメンタルズは比較的堅調と認識

最新状況:

- インフレがグローバル市場全体の敵となっており、各国中央銀行が大規模な金融引き締めに動くとの市場予想は正しかったと証明された。それでも、各国中銀によるインフレ対策のスピードは遅すぎたのだろうか?英国と欧州では、経済成長が減速している一方で、インフレとの格闘が続いている。米国については、10月のインフレ率がやや低下しており、トンネルの終わりが見えてきたようだ。ただし、米国でも経済成長には黄信号が点灯している。市場は、インフレとの闘いが経済成長を大きく損なうと考えているだろうか?

- 緩和的な金融政策の時代は、完全に終焉を迎えた。かつてのクレジット市場では低金利が当然だったが、現在はインフレ、高金利、低成長という逆風に直面している。運用機関は、ファンダメンタルズが悪化していると考えているだろうか?

- 新興国市場も、当然ながら逆風にさらされている。中国のゼロコロナ政策は、経済成長に悪影響を及ぼし、不動産セクターの見通しも暗くしている。先進国における金利上昇も、資産配分を変化させる大きな要因となっている。運用機関は、新興国市場のリスク選好度についてどう考えているだろうか?

経済成長を犠牲にしてもインフレと闘うか?

金利運用機関による見解

- 米連邦準備制度理事会(FRB)のインフレ率目標は2.0%だが、当然ながら、短期間でそこまで低下させることはほぼ不可能だと運用機関は考えている。回答者の大部分は、米国のインフレ率が今後5年間にわたり2.5%を超える水準で推移すると予想している。

- 投資家の過半数(53%)は、今後12カ月間にわたり米10年物国債は3.76~4.50%で取引されると予想している。ただし、それより低い水準で推移すると考えている回答者もいるため、全体の予想には下方バイアスが存在する。とはいえ、大部分の投資家におけるデュレーションはニュートラルである。

- 意外なことに、2024年末までに米国が景気後退入りすると考えている投資家はいなかった。

- 回答者の過半数(56%)は、FRBが現在の引き締めサイクルにおいてバランスシートを1兆2,500億ドル~2兆2,500億ドル縮小するとも予想している。ただし、回答者の90%はすでに流動性条件の悪化が始まっていると考えている。

- 一方、ドイツ10年物国債に対する予想には変化が見られた。回答者の約2/3が、前回調査における予想の最高値と同水準かそれ以上で推移すると考えている。

- さらに、ほぼ同じ割合の回答者が、ECBは2022年内に政策金利を200bps以上引き上げると予想している。250bps以上の引き上げになるとの回答も34%を占めた。

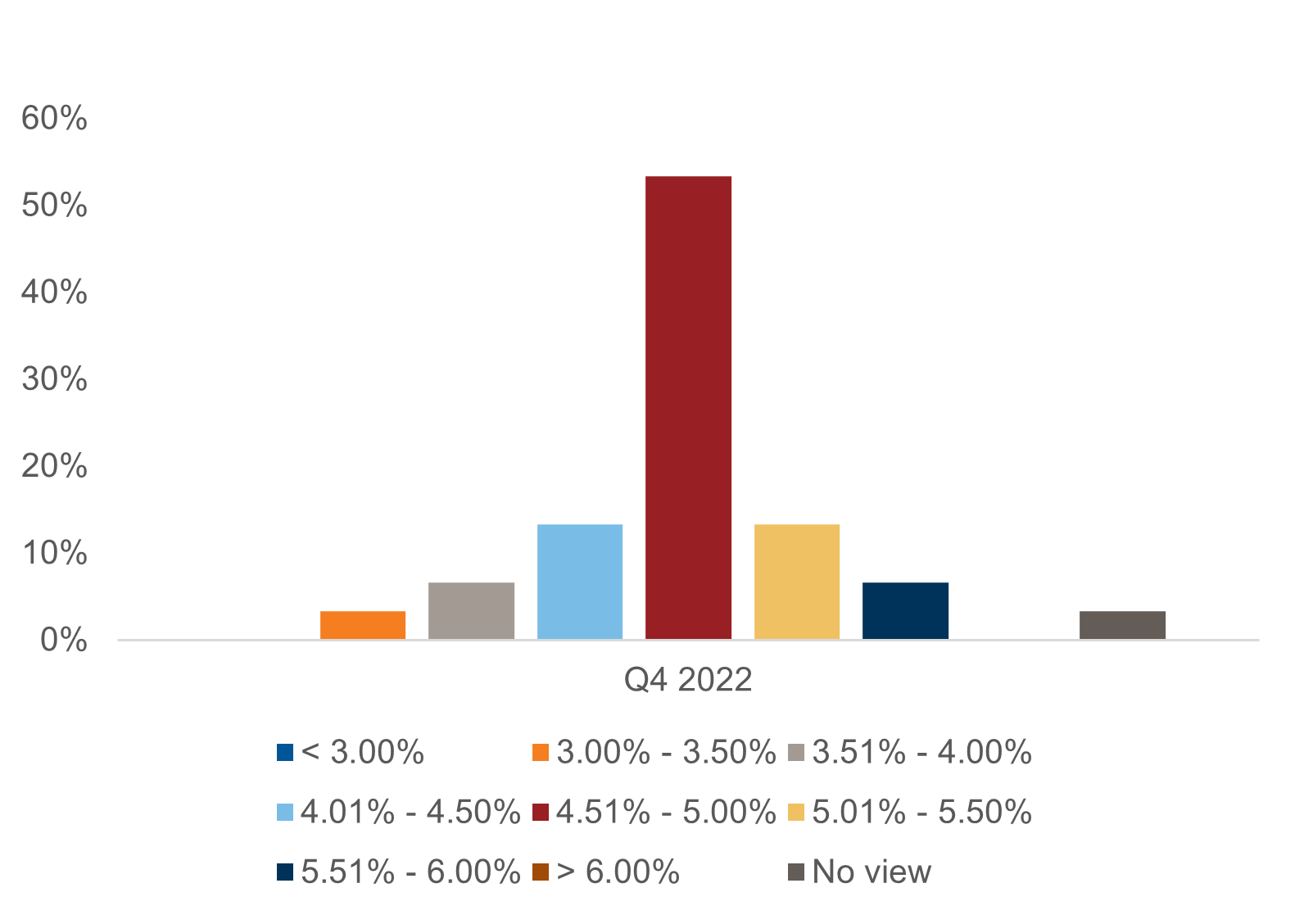

2022年末の米国コア個人消費支出(PCE)インフレ率を対前年比(2022年8月:4.91)で、どのあたりになると予想しているか。

米国の消費者物価指数(CPI)の今後5年の平均はどのあたりになると予想しているか。

投資適格債(IG)の債券運用機関による見解:懸念は高まっているか?

- 回答者の58%が、今後12カ月間におけるスプレッドは緩やかに拡大すると予想している。このように回答した割合は、2022年第2四半期は39%、2021年第4四半期は30%だった。一方、大幅なスプレッド縮小を予想する回答者は13%に過ぎない。

- クレジット指標の今後の変化については悲観的な見方が強まっている。運用機関の79%が、経済環境の悪化に伴い、米国において質の低いIG社債のレバレッジが悪化すると予想している。欧州については、運用機関の83%がレバレッジの悪化を予想している。

- 投資家にとって主な懸念は、インフレ(88%)とそれに伴う金融政策の引き締め(54%)である。米国の景気後退についても強く懸念されている(71%)。

- 欧州については、ウクライナ戦争がさらに激化すると予想している投資家は多くない(33%)。

グローバル・レバレッジド・クレジット

- グローバル・レバレッジド・クレジットの投資家の過半数(53%)は、今後12カ月間において、スプレッドが緩やかに拡大すると予想している。

- 引き続き、発行体のクレジット・スタンスに対しては比較的強気になっている。回答者の大部分(89%)が、困難な経済環境においても、企業の全般的なファンダメンタルズは穏やかな悪化で済むと予想している。

- この分野において、グローバル・ハイイールド債を選好する投資家の割合は、前回調査の32%から37%に上昇した。対照的に、米国レバレッジド・ローン(バンク・ローン)は引き続き最も敬遠されている。

- 非投資適格級に格下げされた銘柄(フォーリン・エンジェル)についても、信頼は非常に高いままである。回答者の30%がこれらの銘柄について、投資適格級への復帰が見込める銘柄(ライジング・スター)として分類し、70%は潜在的に魅力的な投資機会になり得ると答えた。

- 企業の債務不履行に対する懸念は高まっており、デフォルト率が3~5%になると予想している回答者は70%に上った。前回調査では、回答者の70%がデフォルト率は引き続き3%以下で推移すると予想していた。

- すべての運用機関が、中国不動産市場に対してアンダーウェイトすると回答した。

世界各地のリスク

外国通貨建て(ハードカレンシー)新興国債よりも、現地通貨建て(ローカルカレンシー)新興国債を選好

- 運用機関は新興国通貨のパフォーマンスに対してニュートラルな見方を維持している。運用機関の53%は今後12カ月間、82%は今後3年間にわたり、新興国通貨がポジティブなパフォーマンスを示すと予想している。現在の為替レートで新興国通貨は比較的割安であると考えている運用機関は75%に上った。

- 今後12カ月間においてハードカレンシーよりもローカルカレンシーを選好すると述べた運用機関の割合は75%で、今年前半の62%から上昇した。

- ラテンアメリカ市場に対する見方は非常に肯定的であり、回答者の87%が最も期待できる地域に挙げた。この割合は前回調査の72%、前年同期の57%から上昇している。EMEAとアジアに対して一様に関心が低かったのは興味深い。

- 注目すべき点として、ハードカレンシー建て新興国社債へのエクスポージャーを15%以上有している回答者の割合は33%で、前回調査における29%から上昇していた。また、エクスポージャーを12~15%有している回答者は17%で、前回の7%から上昇した。

先進国通貨

- 大部分の回答者(75%)が、EUR/USDは96~1.05で推移すると予想している。ただし、1.15まで上昇すると予想した回答者も20%いた。また、0.91以下になると予想した回答者はいなかった。

- 運用機関の63%は、今後12カ月間においてG10通貨のインプライド・ボラティリティが低下すると予想した。前回調査では回答者の大部分が上昇すると考えており、傾向が反転している。1年前には、すべての回答者がG10通貨のインプライド・ボラティリティが上昇すると回答していた。新興国通貨のインプライド・ボラティリティについても、同じように回答が変化している。

- G10通貨のうちUSDが最低のパフォーマンスとなり、GBPとJPYが続くと予想されている。ただし、JPYについては投資家の見方が割れており、G10通貨において最も選好されている通貨でもある。

証券化商品

- 運用機関の2/3が現在のリスクポジションを維持したいと回答した一方で、1/3はリスクを追加したいと回答した。前回調査では、回答者の35%がリスクを削減したいと回答しており、対照的な結果となった。

- さらに、すべての運用機関が住宅ローンのベータに関心を示しており、60%がすでにロング・ポジションを取っていると回答し、残りの40%も追加に関心を示している。

- その一方で、回答者の過半数(58%)は、今後12カ月間でノンエージェンシーのスプレッドが緩やかに拡大すると予想している。

- ローン担保の信用力低下については一定の懸念が示されており、回答者の64%が主要な懸念事項と考えている。

結論

主要国の中央銀行は、インフレ抑制のために迅速な金利引き上げを断行してきた。米国における物価上昇の減速は、強硬な金融引き締めの終わりが見えてきたことを示しているようだ。ただし、インフレ率が以前の目標水準まで低下するにはまだ数年かかると予想されている。また、市場参加者は米国が2024年までに景気後退入りするとは考えていなかった。これが正しいとすれば、FRBや債券市場に関する運用機関の予想は適切だろうか?

本調査の回答者は明らかに、インフレ懸念が景気後退の懸念よりも大きいと考えている。ただし、FRBが引き締めを実施した場合に、一定の景気後退が発生しなかったケースは非常にまれである。これまでの金利引き上げサイクルと同様に景気が後退していった場合、運用機関は逆境に置かれる可能性がある。英予算責任局(OBR)によれば、英国経済はすでに景気後退入りしており、今後は欧州、中国、そしておそらく米国も景気後退入りすることになる。各国の中央銀行は、このマクロ環境にどう対応するだろうか?

幸いなことに、現在のミクロ経済環境においても、クレジットのファンダメンタルズは堅調であると運用機関は判断している。しかし、景気後退が発生した場合、どれほど深刻化するだろうか?今後、ウクライナ戦争は激化するだろうか?中国は新型コロナ対策を改善できるだろうか?経済環境が現在の予想よりも急激に悪化した場合、ファンダメンタルズはどのように変化するだろうか?