リキッド・オルタナティブとその活用

ファンドは箱に例えられることがある。投資家が箱の形を意識することは少ないが、箱の形が重要となることもある。ヘッジファンドは通常、解約に一定の制限を設けることができ、運用に関する規制上の制約が少ないため、自由度が高い運用を行うことができる。しかし、高い流動性を持ち、規制による制約を受けながら、株式ロングショート戦略やマクロ戦略といったヘッジファンドが行うような戦略を実現するファンドも存在する。このように、流動性が高い公募ファンドの形態で提供されるヘッジファンド戦略のファンドをまとめて、「リキッド・オルタナティブ」と呼ぶ。箱の例で言えば、自由な形を取ることができる箱である通常のヘッジファンドと、規格化された箱であるリキッド・オルタナティブと対比することもできる。ヘッジファンド運用会社が、通常のヘッジファンドとリキッド・オルタナティブを同時に運用することも多い。リキッド・オルタナティブは、日本の投資信託、欧州のUCITS、米国のMutual Fundといったビークルで提供される。特に、欧州のUCITSは日本人投資家にとっても使い勝手がよく、様々な場面で活用されている。本稿では、こうしたリキッド・オルタナティブの特徴、実際の運用における活用方法とその注意点について議論したい。

通常のヘッジファンドと比較した場合の特徴

ここでは、リキッド・オルタナティブと通常のヘッジファンドの構造的な違いを、以下4つの観点から整理する。

|

|

項目 |

リキッド・オルタナティブ |

通常のヘッジファンド |

| 1 | 流動性 | 高い | 商品による(一般に低い) |

| 2 | 透明性 | 高い | 商品による(一般に低い) |

| 3 | 規制当局による監督 | 厳しい | 緩い |

| 4 | 運用に対する制約 | 多い | 少ない |

- 流動性:リキッド・オルタナティブは、その名前が示すように、流動性が高い。例えば、UCITSファンドの場合、少なくとも月2回解約できる必要がある。通常のヘッジファンドは、月次または四半期次での解約が一般的であることから、リキッド・オルタナティブは流動性が高いと言える。

- 透明性:リキッド・オルタナティブは、規制により、投資家に対して開示すべき情報が明確に定められている。また、NAVは日次や週次などの高い頻度で計算され、Webページ等で一般に公表される。一方で、通常のヘッジファンドは、月次のNAVといった一般的な報告項目はあるものの、規制で定められた開示項目がある訳ではなく、開示内容は運用会社の裁量に委ねられている。このように、リキッド・オルタナティブは、運用に関する透明性が高いと言える。

- 規制当局による監督:リキッド・オルタナティブは規制当局に登録・認可を受けた公募ファンドであり、当局の監督下に置かれている。当局の基準を満たさない商品は認可を得ることができないため、オペレーショナル・リスクは大きくないと言える。一方、通常のヘッジファンドは、私募で提供されるプロ投資家向けの商品で、最小限の規制しか受けていない。そのため、顧客資金の取り扱いやNAVの計算などのオペレーション面で問題がある商品が存在する可能性がある。

- 運用に対する制約:リキッド・オルタナティブの優位性のトレードオフとして、ヘッジファンドらしい運用の自由度が失われてしまう可能性がある。公募ファンドとしての基準を満たすため、投資対象・レバレッジ・ポートフォリオ構築・流動性といった面で、様々な制限に服することとなる。一方で通常のヘッジファンドは、運用に関する制限が極めて少なく、様々な運用手法を取り入れることができる。上記を踏まえたリキッド・オルタナティブを活用しやすい戦略とそうでない戦略については、別の章でより詳細に議論したい。

リキッド・オルタナティブに関するデータ

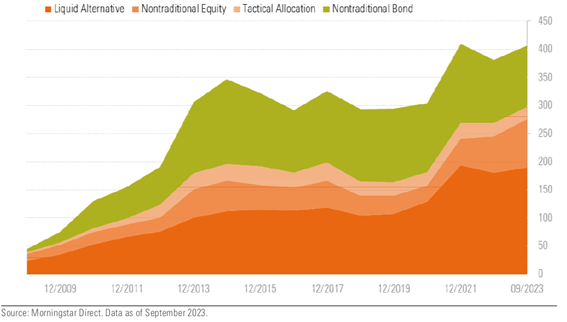

Morningstarの調査によれば、非伝統的戦略の公募ファンドの合計AUMは2023年9月時点で4000億米ドルを超える。グローバルには、様々な戦略がリキッド・オルタナティブとして提供されており、大きな市場となっていることがわかる。

リキッド・オルタナティブおよび非伝統的戦略の合計AUM(単位:10億米ドル)

2023年9月時点

出所:Morningstar Liquid Alternatives Observer Q3 2023

それでは、リキッド・オルタナティブと通常のヘッジファンドのパフォーマンスの特徴にはどのような違いがあるのか。ここでは、HFR, Inc.が公表するHFRI指数とLiquid Alternative UCITS指数の各戦略指数を用いて、それぞれのリスク・リターンの特徴を確認する。

HFRI指数とHFRI-I Liquid Alternative UCITS指数のリスク・リターン散布図(過去5年)

2023年10月末時点。米ドル・ベース。1年以上のデータは年率換算されています。インデックスに関してはこちら。

出所:HFR, Inc.のデータをもとにラッセル・インベストメント作成

この図からは、リキッド・オルタナティブは全ての戦略で通常のヘッジファンドと比べて低リスク・低リターンである傾向が見える。UCITSファンドは運用上の制約が多いことを考えれば、このような傾向は納得がいく。

リキッド・オルタナティブを活用しやすい戦略と難しい戦略

リキッド・オルタナティブが低リスク・低リターンであるというのはあくまで全体の傾向であって、同様の戦略をリキッド・オルタナティブで運用する場合と通常のヘッジファンドで運用する場合の違いを示したものではない。実際には、戦略によってリキッド・オルタナティブでの運用の難しさには違いがあると考えられる。

リキッド・オルタナティブでは、主にレバレッジ・投資対象・流動性などに制限がある。シンプルな株式ロングショート戦略やレバレッジが低いマクロ戦略の場合、このような制約下でも比較的運用に支障は少ないと考えられる。一方で、流動性が低い対象に投資するクレジット戦略やレバレッジを多用するレラティブ・バリュー戦略の場合、こうした制限が運用にも大きな影響を与える。

ポートフォリオ運用におけるリキッド・オルタナティブの具体的な活用と留意点

ここでは、リキッド・オルタナティブの実際の運用における活用方法を考えたい。具体的な活用例としては、以下のような場面が考えられる。

- ヘッジファンド・ポートフォリオの流動性確保

- 投資判断者のタクティカルな相場観の反映

- 規制に対応したポートフォリオの構築

多くの投資家にとって、ヘッジファンド・ポートフォリオの流動性確保は重要な問題である。例えば、米ドル・ベースのファンドに投資してファンド外で為替ヘッジを行う場合、ヘッジファンド投資の残高を一定に保つためには、ヘッジコストやファンドのリターンを無視すると、為替ヘッジの実現損分はファンドを売却し、実現益分はファンドを追加購入する必要がある。しかし、通常のヘッジファンドは一般に流動性が低く、すぐに現金化することができない。また、一度売却してしまうと、キャパシティの問題で買い戻すのが難しいファンドもある。こうした場面に備えて、リキッド・オルタナティブを一定程度保有することで、ポートフォリオのリバランスに活用することができる。

リキッド・オルタナティブは、通常のヘッジファンドよりも高い頻度で投資・解約できることから、タクティカルな相場観を反映させやすい。例えば、短期的に投資機会が生じたと判断する局面で投資を開始するといった利用方法が考えられる。ただし、一般的には適切なタイミングでファンドを売買するのは難しく、あくまで副次的な活用と言える。

銀行や保険会社は、グローバルな金融規制で求められるリスク管理のため、投資先ファンドのポジションレベルの情報が必要となる場合がある。通常のヘッジファンドの場合、どこまでの開示に応じてくれるかは運用会社によって対応が分かれるが、透明性が高く、当局の規制に基づきリスク管理されているリキッド・オルタナティブは、こうしたニーズに対応しやすい。

一方で、リキッド・オルタナティブには留意点も存在する。制約が多いリキッド・オルタナティブで提供することが容易なヘッジファンド戦略とそうでない戦略が存在することから、リキッド・オルタナティブだけでヘッジファンド・ポートフォリオを構築しようとすると、特定の戦略や収益源泉への偏りが大きくなる可能性がある。また、制約が少ない通常のヘッジファンドの戦略をリキッド・オルタナティブで運用しようとしたとしても、通常のヘッジファンドに期待されるようなリターン特性や分散効果を実現できない可能性がある。

終わりに

リキッド・オルタナティブ全体で見ると通常のヘッジファンドと比べてリターンが劣る傾向にあるのは事実だが、一定のリターンの劣後を受け入れたとしても、ヘッジファンド・ポートフォリオを運営する上での利便性を考慮し、リキッド・オルタナティブを選択することは選択肢と成り得る。また、ファンドの戦略によっては、リキッド・オルタナティブの制約がそれほど問題とならない場合もある。既にヘッジファンド投資に取り組んでいる投資家にとって、パフォーマンスで劣る傾向のあるリキッド・オルタナティブにあえて投資したいと考える理由は少ないかもしれないが、ポートフォリオの一部にリキッド・オルタナティブをうまく取り入れることで、よりよいポートフォリオ運営に繋がる可能性があると筆者は考える。