クレジット資産のマクロとミクロ② ~もしクレジット資産のポートフォリオマネージャーになったら~

前章では、クレジット資産のマクロの観点について触れてきた。次に、各資産クラスのミクロな観点におけるPMの銘柄選択の考え方を見ていきたい。

概要:

- クレジット資産のマクロな観点では、PMは各クレジット資産のスプレッド水準における割高・割安を判断しつつ、経済動向等に対する各資産クラスへの影響を見極めた上でアセットアロケーションを行う。

- ミクロな観点では、株式と社債では銘柄選定における目の付け所が異なり、またクレジット資産ごとにPMが重視する特徴も異なる。

- クレジット資産内での分散やアセットアロケーションを運用機関に委託するという考え方で、マルチクレジットファンド(クレジット系アンコンストレインド債券)を活用するという選択肢もある。

社債(投資適格・ハイイールド)、バンクローン、新興国債券のミクロ

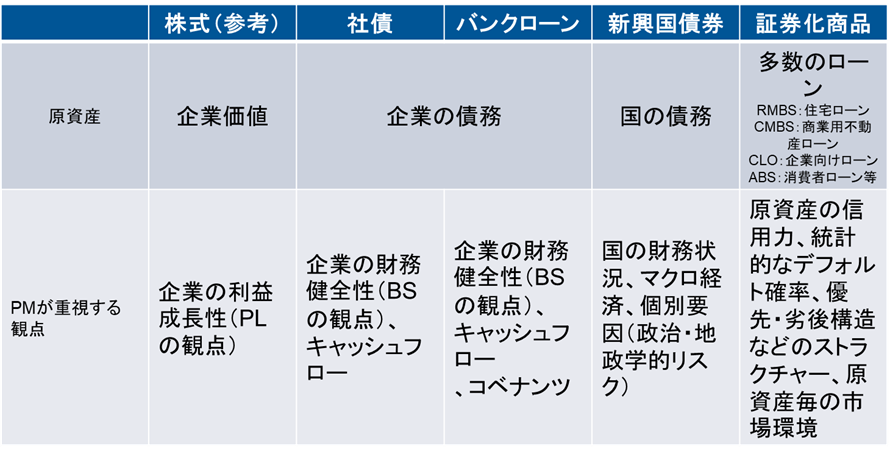

これらは発行体の債務に投資するものであるため、発行体に対して信用リスクを負う。社債を例にとれば、クレジットスプレッドと株式指数とは相関があると前述した。その背景として、例えば景気後退期において企業の業績低迷に伴う株価下落と企業財務の信用力低下によるクレジットスプレッドのワイド化が同時に起こりやすいこと、また景気好調時にはその逆が起こりやすいことが挙げられる。但し、株式のPMと社債のPMは銘柄選定における目の付け所が異なる。

株式運用においては企業の利益成長による株価のアップサイドを見込んで投資を行うのが基本で、PL(損益計算書)に関する指標の方が注目されやすい。一方、社債運用の場合、企業の利益成長性よりは財務健全性、つまりBS(貸借対照表)の観点から資本に対する債務の比率や状況、またはデフォルトを起こさないようなキャッシュフロー(PL上の利益とは異なることに注意)を生み出しているか、ということが重要となる。株式PMと社債PMとの間で評価が異なる例としてよく挙がるのが、増資や自社株買いである。例えば増資の場合、株式の希薄化となるため企業の株式投資家に対する評価が下がり株価下落要因となることがあるが、逆に社債投資家にとってはBSの改善に寄与することになりクレジットスプレッドがタイト(価格は上昇)となることもある。逆に借り入れによる自社株買いは株式PMには評価される一方、社債PMには評価されないことが多い。また成長目的によるM&Aも同様な評価をされることがある。

バンクローンは銀行の企業融資(シンジケートローン)群に対し投資するものであるため、信用力評価ではローンの借り手企業の「きちんと債務を返済できるか」という財務健全性と利回りの兼ね合いから見極めるという点で、基本としては社債投資と考え方は同じである。一方で一般的な無担保社債と異なり、バンクローンは担保が付されていることや、財務制限条項(コベナンツ)が付されている場合があるため、PMはその条件の精査も必要だ。

新興国債券は国に対しての貸し付けであり、投資家はその国に対する信用リスクを負う。信用リスクという点では社債と同様であり発行体の財政状況やマクロ経済要因がクレジットスプレッドに反映されるが、それに加えその国の個別要因、例えば資金の流れ(キャピタルフライト)や政治要因、地政学的リスクにも大きく影響される。例えば、地政学的リスクという点では、ロシアによるウクライナ侵攻によりロシア債の価格がほぼゼロとなったことが記憶に新しいだろう。実際、新興国債券ファンドの2022年のパフォーマンスは、ロシア債券をどれだけ保有していたかが大きく勝敗を分けたことが記憶に新しい。

証券化クレジット債券のミクロ

通常証券化クレジット債券は発行する際に多数のローンを束ねて優先劣後構造にまとめられて発行される。図表4のようにローンから得られた利子・配当はシニア債の投資家から優先的に渡され、残りをメザニン、エクイティといった投資家に渡される。逆にローンから毀損が生じた場合、下位のエクイティ、メザニンから損失が吸収され、それでも損失が賄えない場合はシニア債が毀損することとなる。そのため証券化クレジット債券を評価する際は原資産の信用力もさることなら、より重要なのはそのストラクチャーも重要となる。特に原資産が多数のローンとなることから、格付会社が証券化クレジットを評価する際には、原資産のデフォルト率を統計的手法で算出し、そこから債券のストラクチャーを精査してそれぞれの階層(トランシェ)の毀損率を推計することにより格付を付与する。そのような点において、主に定性的に信用力評価される社債と大きく異なる。また、ストラクチャーの複雑性、情報の非対称性や債券の流動性の観点から、同格付けの一般的な社債と比べて証券化クレジット債券はスプレッドが厚い場合が多い。言い換えると、証券化クレジット債券を運用するPMにとって、原資産の信用力の精査のみならずストラクチャーの深い理解やリサーチも重要だ。

さらに、証券クレジット内でのアセットアロケーションの巧拙もパフォーマンスに影響を与える。というのも、証券クレジット内の資産クラス間はある程度連動するとはいえ、原資産毎の要因によりその動きから離れることもあるからだ。例えば直近の米国では、コロナ禍における在宅勤務からオフィスへの回帰の遅れにより商業不動産を原資産とするCMBS(商業不動産担保証券)が他の証券化クレジット資産よりもパフォーマンスが劣後している一方、住宅市場の堅調さから非政府保証のRMBS(住宅ローン担保証券)は堅調であった。このように、PMは原資産毎の特性やそれを取り巻く環境を見極めつつ、アセットアロケーションを適切に行う必要がある。

なお、2008年の世界金融危機においては証券化クレジットがその発端となったが、その背景として主にメザニン以下のクラスの損失確率、特にローン間の相関を正しく評価できなかったことが挙げられる。証券化クレジットの運用においてはそのような他のクレジット資産とは異なる特徴を正しく評価できるかということがとりわけ重要となる。

図表4:証券化クレジットの収益・損失フローのイメージ

出所:ラッセル・インベストメント作成

マルチクレジットファンド(クレジット系アンコンストレインド債券)の活用

図表5において、前セクションで議論したミクロ面でのPMが重視する観点について、各資産別にまとめた。このように、クレジット資産のPMはマクロとミクロの両方を見極めてポートフォリオを構築する必要がある。アセットオーナーがクレジット資産に投資を行う場合、そのような能力を持ち合わせるPMが運用するファンドを選定することになろう。しかし、アセットオーナーが社債特化型ファンドや新興国債券特化型ファンドを組み合わせる場合、本来的にはクレジット資産のPMが要求されるマクロの観点を考慮したアセットアロケーションを自分で担うことになり、それが難しいと感じる場合もあるだろう。その解決策の一つとして、アンコンストレインド債券ファンドを活用することにより、クレジット資産間における分散やアセットアロケーションを運用機関に委託するという方法がある。債券運用の目的の整理と効率的な運用についての考察で議論したように、アンコンストレインド債券は「クレジット系」、「金利系」、「絶対収益系」と分類でき、クレジット系のアンコンストレインド債券はマルチクレジットファンドと呼ばれることもある。マルチクレジットファンドを活用する場合の利点として、先に述べたようにクレジット資産間における分散やアセットアロケーションを委託できる他、資産クラス内では特化型ファンドと同様に個別銘柄選定によるアルファも期待できよう。それ故、マルチクレジットファンドの選定においては、クレジット資産特化型ファンドと同様に個別銘柄選定におけるクレジット分析やポートフォリオ構築等の能力が備わっているかという観点に加え、アセットアロケーションの巧拙という観点も軸となる。このように、クレジット運用において、マルチクレジットファンドを上手く活用することも選択肢となろう。

図表5:各クレジット資産のPMが重視する観点のイメージ

出所:ラッセル・インベストメント作成

まとめ

冒頭の選挙の話に戻ると、「投票箱のふたを開けるまで分からない」とも言われる。運用の世界でも、「ふたを開けるまで分からない」部分が多少なりともあるだろう。本稿で挙げたクレジット資産を例に挙げれば、保有銘柄の一部がデフォルトしてしまうことより想定外のパフォーマンスとなってしまうことなどだ。しかしながら、市場に対する深い理解や投資する資産やファンドの十分な精査により、大統領選挙において「Swing State」で起こるような想定外の事態を避けつつ、またミクロとマクロの逆転が起こったとしてもその影響を抑えながら、運用の確度を上げることは可能だろう。そのためには、アセットオーナーがアセットアロケーションやファンド選定する際にPMの考え方を理解することは有用と考える。