債券運用の目的の整理と効率的な運用についての考察

2/1のFOMC(米国連邦公開市場委員会)において、米国の政策金利の0.25%の引き上げが決定された。昨年のFOMCでは0.75%が4回、0.5%が2回、0.25%が1回という非常に速いペースでの政策金利の引き上げが実施された。そうした中、昨年は債券の利回りが急上昇し、債券運用にとって非常に厳しい年であった。パウエル議長はFOMC後の記者会見 において、インフレ率の上昇については落ち着きを見せているものの水準としては高く、労働市場の逼迫による賃金やサービス価格の上昇は未だ続いているとして警戒感を表明し続けている。しかしながら、インフレ率の落ち着きや政策金利が高水準まで引きあがっていることを鑑みると、昨年のような急激な金利上昇を今年も見込む向きは少ないが、短期的なボラティリティが高まる場面が見られる可能性もあるだろう。

一方で、長期投資家にとって重要なことは、中長期的な観点からどのように債券運用においてリターンの効率化を図るべきかということであろう。「債券ルネサンスが2023年に到来するか?」では「債券は伝統的な役割を取り戻す」として、今後「資本保全」、「インカム」、「分散効果」という債券の3つの役割を再び享受できる、と述べられている。そこで述べられている債券の役割については国内投資家に対しても共通するものではあるが、円建ての国内投資家の場合、日本では金融緩和が継続しており、また外貨建て資産を円ヘッジする場合のヘッジコストが高水準となっていること等、置かれている状況は異なる。本稿でも、資産運用における債券運用の目的について整理を行うことから始めるが、より踏み込んで、債券ポートフォリオの構築や運用戦略などを含めて、その目的における効率化策を考えていきたい。債券運用の目的は具体的に、①株式との分散、②インカム享受、という大きく2つが挙げられ、それぞれの目的に基づいた効率化策を組み合わせることが有効だろう。そして、それぞれの目的に基づいた効率化策について述べ、最後にそれを踏まえた上での「債券アンコンストレインド戦略」の活用法についても考察する。

なお円建ての国内投資家は外貨建て債券に対して為替ヘッジを施す場合もあるが、為替ヘッジについての議論については、「高ヘッジコスト期における、効率的な為替ヘッジ手法 ~為替ヘッジコスト低減、為替リスク低減、分散効果を目的として~」に譲り、本稿では金利やクレジットといった債券価格に影響を与えるファクターに基づいて議論を行う。

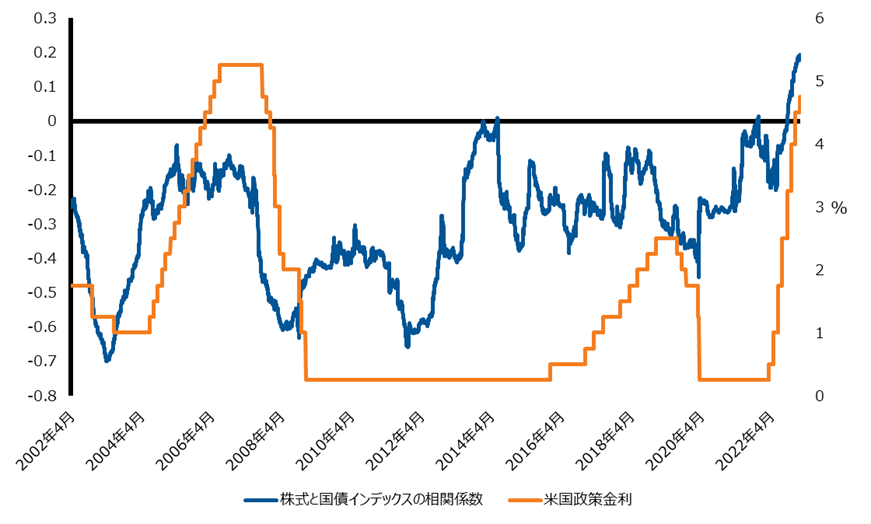

債券運用の一つ目の目的は、株式価格と債券価格の逆相関性に基づいた株式との分散による、ポートフォリオ全体のリターン効率の向上である。「債券ルネサンスが2023年に到来するか?」でも債券の株式との分散効果について記述されているが、ここでも改めてその分散効果について見ていきたい。図表1は株式と国債インデックスの相関推移(MSCI World Index現地通貨リターンとFTSE WGBI円ヘッジリターンの1年移動相関係数)と米国政策金利の推移を表す。これを見ると、直近の政策金利引き上げ期間では相関係数が正になっているものの、他の期間においては概ね負の相関となっていることが分かる 。政策金利引き上げ期間では、金利上昇による将来の景気への影響を市場が見込みリスクオフ(株価の下落)を引き起こす形となるが、それ以外の通常時においては、リスクオン(株式上昇)では市場の将来の金融引き締め期待により金利が上昇し、リスクオフでは市場の将来の金融緩和期待により金利が低下する動きとなりやすい。そのため、利上げの期間など一時的に株式と債券の相関が高まる場面もあるものの、中長期的には逆相関性を示し、債券が株式との分散という役割を果たすことができると考えられる。

この役割を果たすためには、金利リスク(デュレーションリスク)をしっかり取ることが肝要だ。具体的な運用資産としては長期の先進国国債や債券総合などが挙げられる。長期の先進国国債であればインデックス運用の他、キャリー・インデックスに着目したエンハンストインデックス運用 、また金利に着目したアクティブ運用も選択肢となるだろう。債券総合であれば、局面に応じたデュレーション調整やクレジットとのアロケーション、さらに個別銘柄選定の利を生かしたアクティブ運用が候補となろう。

図表1:株式と国債インデックスの相関推移と米国政策金利の推移

Click image to enlarge

出所:Bloombergのデータを元にラッセル・インベストメント作成

インカム享受としての債券運用

債券のもう一つの役割としてインカム享受が挙げられる。インカムの向上という意味では、国債に対する上乗せ金利、つまりスプレッドを得られるクレジット資産にフォーカスする。

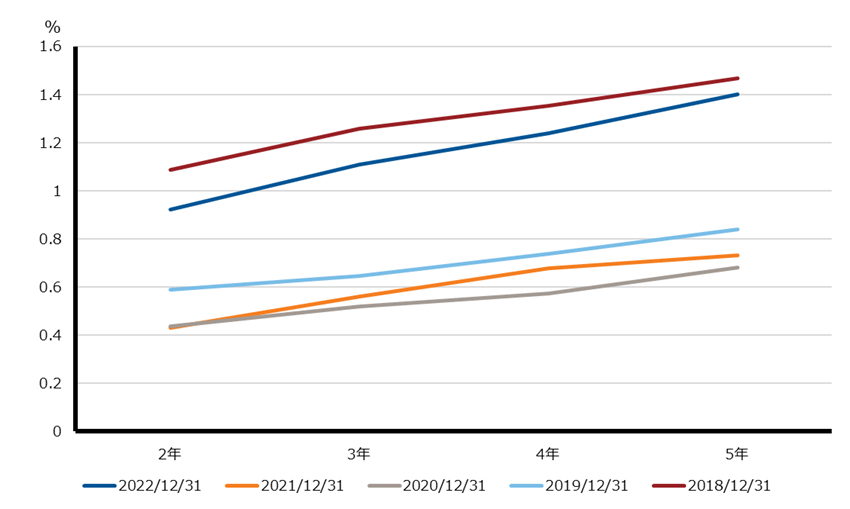

安定したインカムを享受するためのクレジット資産の活用という観点では、なるべくボラティリティを抑えてリターン効率を向上させるべきであろう。クレジット資産のリスクは金利リスクとクレジットリスクに分解でき 、クレジットリスクは発行体のデフォルト率等に起因する一方、金利リスクはデュレーション(金利感応度)を小さく(短期化)することにより抑制することができる。図表2は米国社債のBBB格におけるスプレッドカーブを示しているが、多くの時点において概ねフラットである。この背景の一つとして、クレジットスプレッドは将来の予測デフォルト率等が反映されたものであるが、同じ発行体であれば年限が長くても予測デフォルト率は大きく変わらないと見られていることが考えられる。このように、クレジット資産については短期化しても大きくスプレッド水準が変わらない一方、金利変動やスプレッド変動による価格変動性は低くなるため、リターン効率の向上が期待できる。加えて、短期化により株価との相関性がやや高いクレジットスプレッドの変動による価格変動を抑制できるため、株価連動性の低減も期待できる。従って、効率的なインカム享受を狙うのであれば、価格変動性・株価連動性の低減を目的とした短期化という観点から、年限の短い(変動金利を含む金利感応度の低い)クレジット資産が適切であろう。

加えてクレジット資産は様々な種類がある。それぞれの種別ごとに収益源泉やリスク源泉が異なるため、クレジット資産内での種別の分散が望ましい。クレジット資産の種別として、下に主な例を挙げた。

- 投資適格社債、ハイイールド社債、バンクローン:個別企業へのクレジット投資

- エマージング債:個別新興国へのクレジット投資

- 資産担保証券:担保資産からのキャッシュフロー(元利金)を投資家に支払う債券

なお、資産担保証券についてあまり馴染みのない場合のために補足する。資産担保証券はRMBS(住宅ローンを担保) 、CMBS(商業用不動産ローンを担保)、CLO(企業向けローンを担保)、その他自動車ローンや奨学金、個人向けローンなどを担保とするABSなどが挙げられ、優先劣後構造においてキャッシュフローの受け取り順位が予め決められている場合が多い。そのため、クレジット分析に当たっては、担保の質や分散度、また優先劣後構造等の分析が重要となる。

クレジット資産の投資においてはアクティブ運用による銘柄選択が重要となる。当たり前のことであるが、債券は償還まで保有する場合、デフォルトしない限りにおいてより高い利回りの債券を保有すればより高いリターンを得られる。しかし、仮にポートフォリオで1%保有している発行体がデフォルトして回収率が0%であった場合、その1%の損失を1年間で取り戻そうとするなら、リスクを取って期待リターンがより1%高くなるようなポートフォリオを構築しなければならない。2023年1月31日現在、グローバル社債指数のA格とBBB格のスプレッド差が0.5%程度であるため、期待リターンを1%高くするためには単純計算として、A格からBBB格にクレジットクオリティを下げた場合の利回り差の2倍程度を補完できるリスクを負う必要がある。このように、クレジットのアクティブ運用においては、高い利回りを目指しながら、如何にデフォルトなど大きく債券価格が下落するクレジットイベントを回避できるように銘柄選定を行えるか、ということが鍵である。

そういった意味で、クレジット分析やポートフォリオ構築等の能力が備わっている優秀な運用チームが運用する商品を選定することも、殊にクレジット資産の投資においては重要だ。クレジット分析の観点では、デフォルトリスクを低減させるために、個別発行体・銘柄毎に信用リスク分析を深く精密に出来るアナリストがいること、また、仮に保有銘柄にデフォルトがあった場合にもポートフォリオ全体に対する影響度を少なくなるよう十分に分散できる銘柄カバー体制・人員を揃えていること、等が評価基準として挙げられる。またポートフォリオ構築の観点では、ポートフォリオマネージャーの能力はもちろんのこと、アナリストの様々な意見を議論し取り入れられるような組織体制、保有銘柄に何かあったときに売却の判断を如何に正しく迅速にできるかの売買規律、同じ発行体や銘柄であってもよりスプレッドを広くトレードできるという執行能力、等が評価基準として挙げられる。

図表2:米国社債BBB格のクレジットカーブ

Click image to enlarge

出所:Bloombergのデータを元にラッセル・インベストメント作成

債券運用の2つの目的の組み合わせ

前節までにおいて債券運用の2つの目的とそれに応じた効率化策について述べた。株式との分散であれば先進国国債を中心とした長期の債券、インカム享受であれば短期のクレジット資産であり、これらを組み合わせた言わば「ダンベル型」のポートフォリオが効率的であろう。では、長期の債券と短期のクレジットをどのような割合で組み合わせるのが適切であろうか?目指すリスクリターン水準や見通しなどにより異なるため正解はないものであるが、例えば時価総合加重指数である債券総合指数における金利とクレジットのリスク配分を基準として比較するのは一つの方法であろう。具体的には、国債とクレジット資産のデュレーションの加重平均、また他のリスク特性値 がベンチマークと比較する方法や、さらにファクター分析等で現在の債券ポートフォリオの金利とクレジットのバランスを確認する方法などが挙げられる。ベンチマークに対し金利・クレジットのリスク配分に偏りがあった場合にそれが意図したものか、それとも是正すべきものかどうかを検討することができるだろう。

以上のような「ダンベル型」のポートフォリオを構築する際に、株式との分散、もしくはインカム享受としてのクレジット資産という観点から、債券アンコンストレインド戦略を活用することも出来る。次節では、以上の債券運用の2つの目的を踏まえた上での債券アンコンストレインド戦略を活用について考えたい。

債券アンコンストレインド戦略の活用

債券運用商品として、「債券アンコンストレインド戦略」とされる運用戦略が提供されている。「アンコンストレインド」とは英語でUnconstrainedを指し、「制約のない」と訳される。一般的には、ベンチマークや投資対象資産に対する「制約のない」運用を行う債券戦略を指す場合が多い。そのため、一見多種多様な運用戦略があり掴みどころないようである債券アンコンストレインド戦略ではあるが、前節までの議論を踏まえた上でどのように活用すべきかを考えていきたい。

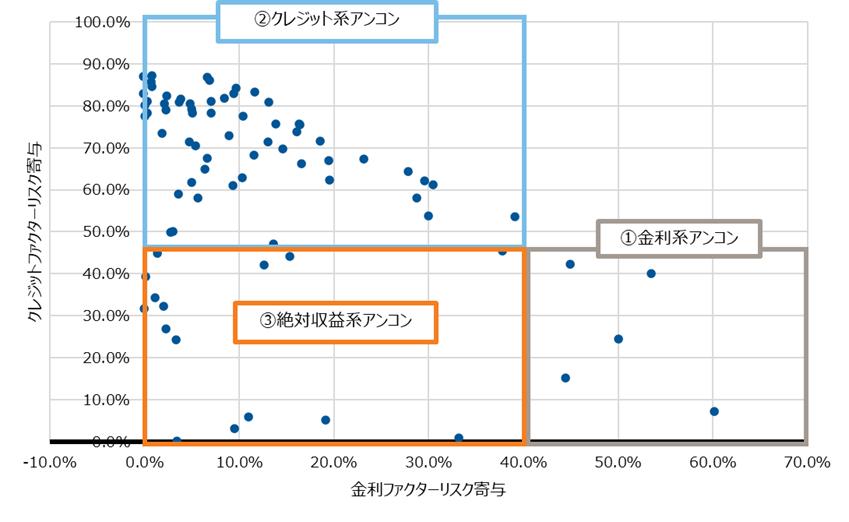

図表3は、直近5年以上のリターンデータを取得できた債券アンコンストレインド戦略 の直近5年間のリターンに対し、金利ファクターリターンとクレジットファクターリターンを説明変数として重回帰分析することにより、それぞれのファクターリスク寄与を運用商品毎に計算し、散布図として表したものである。債券アンコンストレインド戦略の特徴を整理するために、図表3に示すように、金利ファクターのリスク寄与が高い商品を①金利系アンコンストレインド戦略、クレジットファクターのリスク寄与が高い商品を②クレジット系アンコンストレインド戦略、両ファクターに対してリスク寄与が低い商品を③絶対収益系アンコンストレインド戦略、と分類する。以下では、各分類の考え得る特徴と活用方法について記している。

①金利系アンコンストレインド戦略

主に金利の方向性やイールドカーブの形状などを予測してデュレーション調整によるリターンを目指すといった特徴が挙げられ、中にはインフレ率等を予測してインフレ連動債等を活用するものも含まれる。「株式との分散」という債券運用の目的の中で、債券ポートフォリオの中で機動的なデュレーション調整機能を強化するものとして活用できるだろう。但し、債券アンコンストレインド戦略の中でこのタイプは少ない。

②クレジット系アンコンストレインド戦略

クレジット資産のロングを基本としたポジションを取り、主にクレジット資産内でのアセットアロケーションや銘柄選定によりリターンを目指すといった特徴が挙げられる。債券アンコンストレインド戦略の中でこのタイプは多い。「インカム享受」という債券運用の目的の中で、クレジット資産の分散や機動的な資産配分を行える戦略として活用できるだろう。「インカム享受としての債券運用」のセクションでは様々なクレジット資産に配分することが望ましいと述べたが、各種別の特化型ファンドを組み合わせる方法に加え、その代わりにクレジット系アンコンストレインド戦略を採用することにより、クレジット資産の分散や機動的な資産配分を運用機関に一部委託するという考え方もあろう。

③絶対収益系アンコンストレインド戦略

金利に対してもクレジットに対してもベータリスクをあまり取らず、相対価値に基づく個別銘柄選択等でリターンを目指すといった特徴が挙げられる。ロングショートを含めたヘッジファンドに似た手法を取りリスク水準が高い戦略もあれば、安定的なリターンを低リスクで目指すような戦略も含まれる。債券ポートフォリオの中で狙いのリスク水準に応じて、金利やクレジットの方向性に寄らないリターンを追求する場合に活用できるだろう。

図表3:債券アンコンストレインド戦略の金利ファクター/クレジットファクターのリスク寄与の散布図とその分類例

Click image to enlarge

注1:FTSE WGBI円ヘッジリターンを金利ファクターリターンと定義した。

注2:Bloomberg Barclays Global Corporate IndexのOAS月次変化×デュレーション+OAS(月次水準に変換)をクレジットファクターリターンとした。

注3:債券アンコンストレインド戦略の分類はあくまで例(イメージ)であり、リスク寄与が何%であるかによって厳密に戦略を分類できるというものではない。

出所:Bloombergのデータを元にラッセル・インベストメント作成

結び

本稿では、債券運用の目的に立ち返りながら運用の効率化策について考察した。昨年は金利の急上昇とスプレッドの拡大に見舞われ、債券運用にとっては非常に厳しい年であった。しかしながら、債券は英語でFixed Incomeと名の付いている通り、一時的な価格下落があったとしても保有し続ければ価格も戻りインカムも享受できるものである(但し、デフォルトしない限りにおいてはではあるが)。そのような特性ゆえ、特に年金基金などの長期投資家にとって、債券は運用の中心的資産であり続けるであろうと考える。本稿が債券運用の一助となれば幸いである。

パウエル議長のFOMC後の記者会見はFRBのホームページhttps://www.federalreserve.gov/にて視聴可能。またスクリプトは以下で閲覧可能。

https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20230201.pdf

なお、2013年にも相関係数が上昇しているが、市場が実質的に金融引締めを意識した、所謂「バーナンキ・ショック」が背景であった。

キャリー(利回り)やロールダウン(イールドカーブの形状が変化しないと仮定した場合の経年による金利変化)の高い年限や国を一定の条件下で選択肢して最適化を行うようなインデックス。

これらの他に流動性リスクを加える場合もある。

RMBSはエージェンシー債(政府保証がついているRMBS)と非エージェンシー債(政府保証がついていないRMBS)に分けられ、クレジットリスクがあるのは一般的に非エージェンシー債の方である。

クレジット資産についてはDTS(Duration Times Spread、デュレーションとスプレッドの積の加重平均)等が挙げられる。

具体的には投資資産が債券のうち、リターン目的を「制約なし」または「絶対収益」と定義されているものとした。

※FTSE世界国債インデックスは、FTSE Fixed Income LLCにより運営され、世界主要国の国債の総合収益率を各市場の時価総額で加重平均した債券インデックスです。このインデックスのデータは、情報提供のみを目的としており、FTSE Fixed Income LLCは、当該データの正確性および完全性を保証せず、またデータの誤謬、脱漏または遅延につき何ら責任を負いません。このインデックスに対する著作権等の知的財産その他一切の権利はFTSE Fixed Income LLCに帰属します。

※ブルームバーグは、ブルームバーグ・ファイナンス・エル・ピーの商標およびサービスマークです。バークレイズは、ライセンスに基づき使用されているバークレイズ・バンク・ピーエルシーの商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグ・バークレイズ・インデックスに対する一切の独占的権利を有しています。