債券ルネサンスが2023年に到来するか?

以下は、2023年1月25日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

債券:マクロトレンドの変化で復活の見込み

幸いなことに2022年は過去のものとなり、債券の見通しは明るさを取り戻しつつあります。インフレ率の急上昇や利上げなどの世界的なマクロトレンドにより、2022年は債券にとって最悪の年となりましたが、こうしたトレンドにも変化の兆しが見られます。ラッセル・インベストメントは、債券のリターンについてはポジティブな方向に楽観視をしております。理由は、2022年の金融引き締めによって2023年にはインフレ率が低下すると予想されるからです。インフレ率が低下すれば、各国中央銀行は利上げを停止し、緩和的な金融政策に転換する可能性があります。

2022年の債券リターン:忘れ去るべき1年

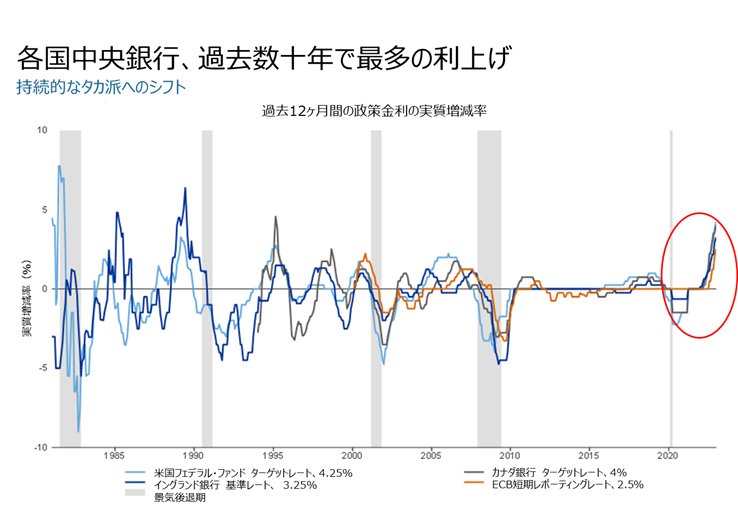

2022年は債券市場にとって史上最悪の年となり、ブルームバーグ・グローバル総合債券指数は16.3%下落(米ドル・ベース。うち債券リターンは11.9%下落)しました1。長期間続いた株式の強気相場、ロシアによるウクライナ侵攻、サプライチェーンの停滞、パンデミック前から続いていた金融緩和政策、そしてロックダウン期間中に企業や個人を救済するために政府が打ち出した巨額の財政出動など、これらすべてがインフレ率を押し上げました。インフレ圧力が高まるに従い、各国中央銀行は2022年初頭から前例のない大幅な利上げを実施せざるを得なくなりました。その結果、利回りが上昇して債券価格が下落しました。

投資家として、私たちが忘れてはならないのは、「過去の実績は将来の結果を保証するものではない」という一文です。この一文が2023年の債券見通しにも完全に当てはまることを以下に解説します。

出所:リフィニティブ・データ・ストリームのデータを元にラッセル・インベストメント作成。ECB = 欧州中央銀行

2023年の債券:見通しは改善

インフレはすでにピークを打った可能性があり、市場はほとんどの中央銀行のタカ派的姿勢を織り込んでいることから、債券がさらに大きく売られるリスクは限定的でしょう。ラッセル・インベストメントは債券市場の見通しに自信を持っており、その根拠としてはインフレ率の低下や引き締めサイクル終了の可能性に加え、現行の利回り水準を考慮しています。利回りは実質・名目ともに数年来の高水準にあり、ハイイールド債の一部では2桁台近くになっています。こうした魅力的な高利回りを踏まえれば、さらに金利が上昇し債券価格が下落したとしても、債券リターン自体はそれほど悪化することはありません。高利回りによる収益で損失を相殺できる可能性があるからです。実際に、現在の高格付社債利回りは高配当株の利回りを上回る水準になっています。債券利回りが低かった時期には、多くの投資家は、リターン目標を達成するために株式への資金配分を引き上げざるを得ませんでした。この現象は、市場で「TINA」(There Is No Alternative:株式以外に選択肢なし)と呼ばれるようになりました。しかし、金利の上昇で、「TARA」(There Are Reasonable Alternatives:合理的な選択肢あり)の世界に移行しつつある可能性があります。

債券は伝統的な役割を取り戻す

伝統的に、債券はバランス型のマルチアセット・ポートフォリオにおいて、3つの異なる役割を担ってきました。今後、債券市場が本来の動き方に戻るであろうことが広く予想されているため、「資本保全」、「インカム」、「分散効果」という3つの役割を再び享受できるでしょう。

資本保全

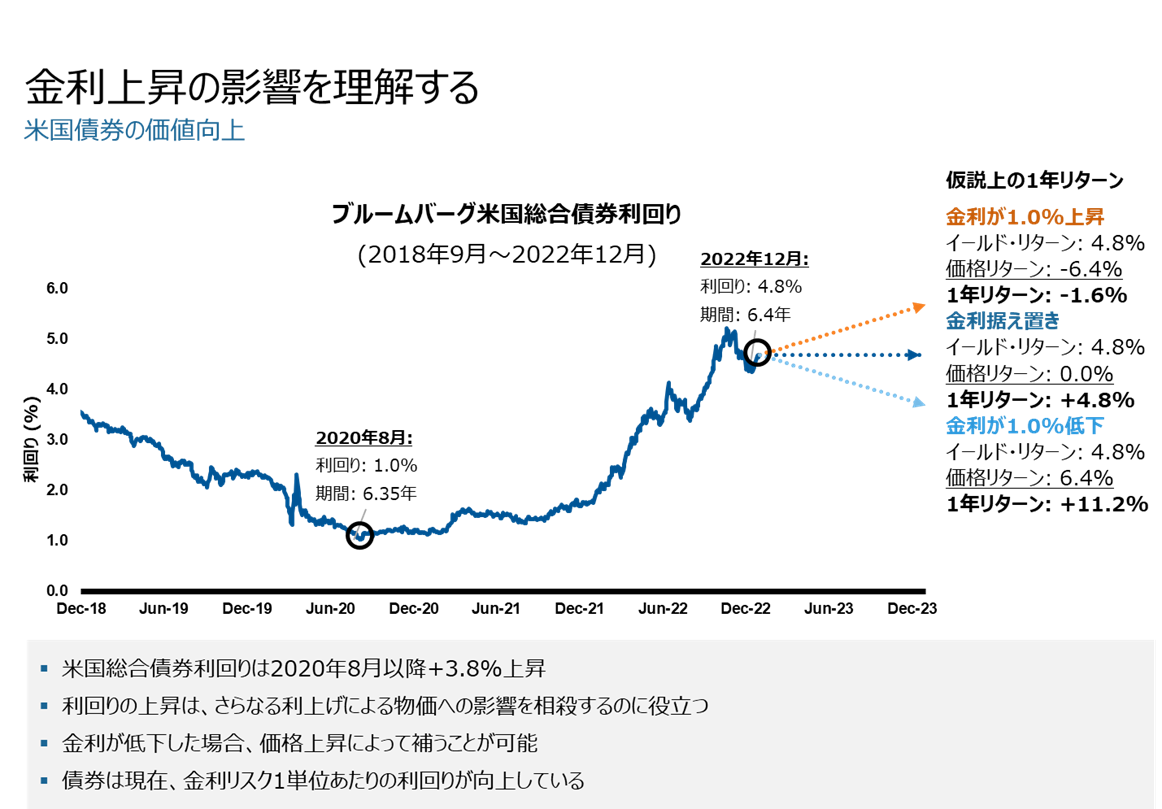

すでに述べたように、インフレ率は低下傾向にあることから、長期債には利回りの低下余地があります。利回りと債券価格は逆方向に動くため、利回りが低下すると、債券価格は上昇します。2023年の債券期待リターンは、極めて魅力的に見えます。利回りが1%低下しただけでも、おおむね年2桁台のプラスリターンが期待できます。

出所:Bloomberg。2022年12月31日時点のデータ。米国総合債券:ブルームバーグ米国総合債券インデックス。

利回り:ブルームバーグ米国総合債券インデックスの最低利回り。デュレーション:ブルームバーグ米国総合債券インデックスの調整後修正デュレーション。

インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。上記で表示したシミュレーションは、一定の(明示または黙示の)仮定・前提条件に基づいて過去の実績等を加工・分析したものであり、運用実績ではありません。

インカム

10年近く続いた低金利環境は過去のものとなり、各国中央銀行はその事実をまざまざと見せつけています。利回りの上昇に伴い、債券には安定したインカム収益源として、注目が集まるでしょう。金融市場のさらなる安定化を待つ間、定期的に支払われるクーポンは重要な収益機会となります。

債券がデフォルトしないという前提のもと、債券投資による価格の上昇とインカム収入のメリットについては否定しがたいでしょう。さらに今年は「分散効果」が最大の強みになると考えます。

分散効果

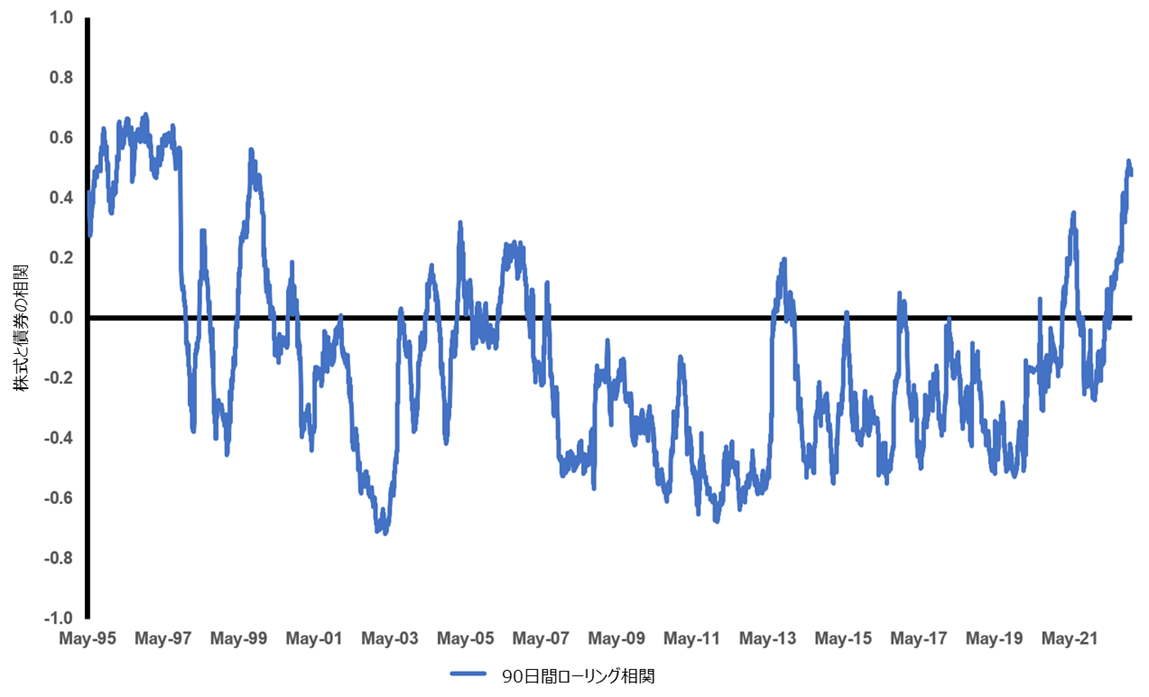

2023年は債券価格と株価との関係が以前の状態に戻ると考えられるため、債券の分散機能が回復すると予想されます。昨年、マルチアセット投資家が経験した苦痛の多くは、この2つの資産クラスが同時に下落したことが原因でした。今年は経済の悪化から景気後退に陥る可能性が高く、株式と債券の負の相関が復活する事になると思われます。

出所:S&P 500 TRインデックスおよびブルームバーグ米国総合債券TRインデックス。日次リターンには祝日および週末は含まれない。2022年12月31日現在。相関は、2つの異なる証券の動きについて相互の関係を測定する。相関は+1.00から-1.00の値を取る。2つの資産クラスの相関が1.00(完全相関)であれば、2つの資産クラスは同じ方向に動く。一方、-1.00(負の完全相関)の場合、2つの資産クラスは反対方向に動く。一般的に、0.7以上の相関は強い正の相関にあることを示す。

インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。

結論

今まで述べてきたラッセル・インベストメントの見方に対するリスクとしてはインフレの再燃が挙げられます。その場合、現在の予想よりも長期間にわたり金利上昇が続くでしょう。金融市場において保証されているものは一つもありませんが、昨年のパフォーマンスから推測されることとしては第一に、債券の復活ではないでしょうか。2022年は、債券投資家にとってパーフェクトストームというべき大荒れの年でした。しかし、見通しは改善しました。順風満帆と言うには時期尚早ですが、2023年のポジション構築時には、ポートフォリオのスタビライザー(安定化装置)として債券を、再び組み入れることを検討する価値があります。

1. Morningstar Direct

S&P500インデックスに関する著作権等の知的財産権、その他一切の権利は、マグロウヒル・カンパニーズの一部門であるスタンダード・アンド・プアーズに帰属します。

ブルームバーグ(BLOOMBERG)は、ブルームバーグ・ファイナンス・エル・ピー(Bloomberg Finance L.P.)の商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグインデックス(BLOOMBERG INDICES)に対する一切の独占的権利を有しています。

インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。