2022年の年金運用:インフレファイターへ復帰するFRBと金利・クレジットの4象限分析から見た戦略選択のヒント

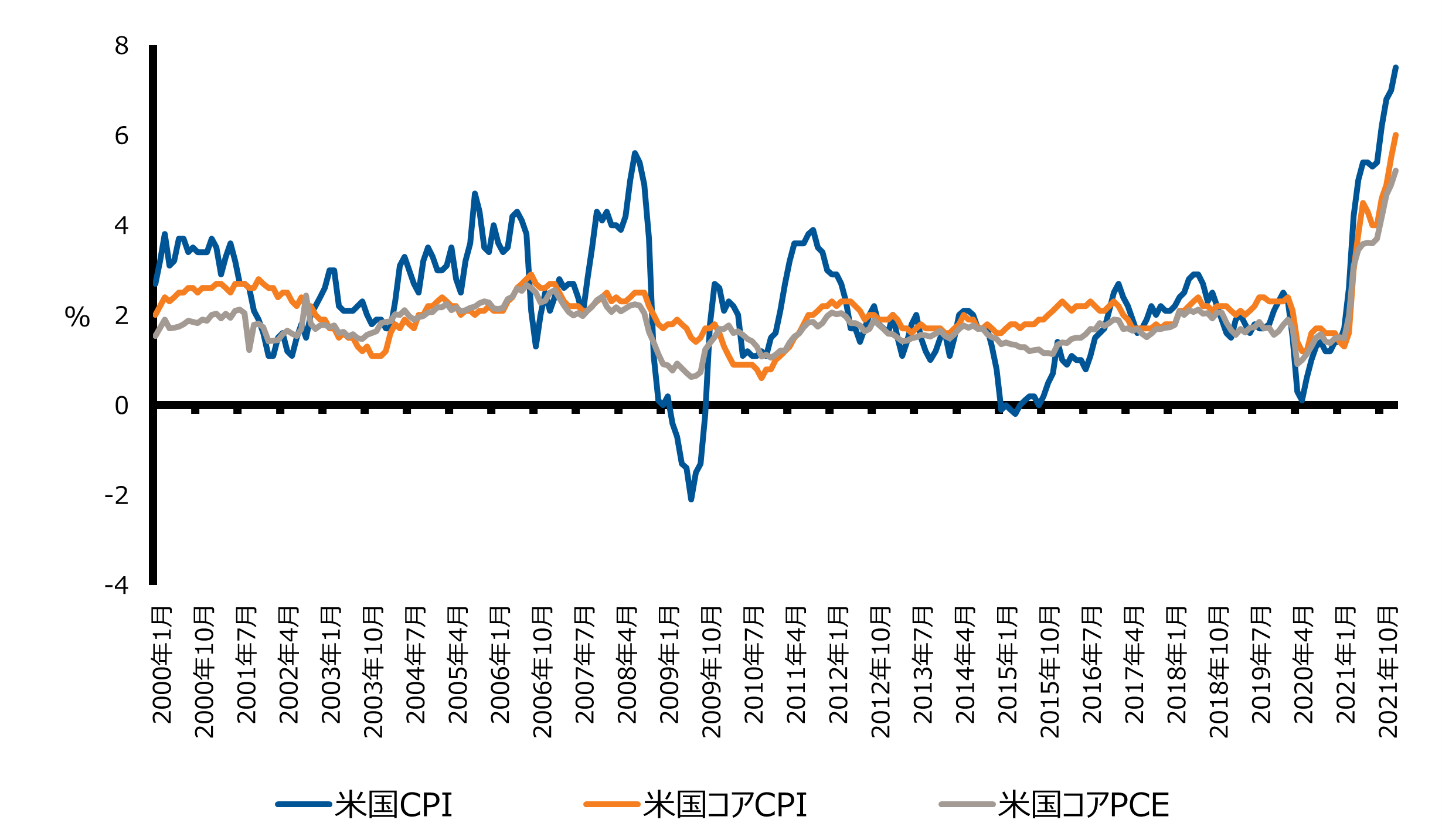

2022年2月に始まったロシアによるウクライナ侵攻は、まさか21世紀に侵略戦争が起こるものなのかと世界中に衝撃を与えた。G7を始めとした多くの国々はその侵略を断じて許すことが出来ないため、ロシアに対する経済制裁を強化している。経済制裁はロシア経済にダメージを与える一方、世界経済にとってもエネルギー価格の上昇などの副作用を伴う可能性がある。米国では2021年からインフレ率が上昇しているが(図表1)、今回のウクライナ侵攻に伴うエネルギー供給経路の変更が今後の推移に大きく影響を与えることが考えられる。ナレッジチャネルでの「2022年の年金運用中国不動産リスクと危機の波及経路」では危機の波及経路について考察が行われた1が、エネルギー価格の上昇によるインフレの伝搬も危機波及経路の一つに加えられるべきだろう。

今回は、中央銀行、特にFRBがインフレに対して過去どのように対処してきたかを見ていき、現在のインフレ環境下において年金運用への示唆を考察したい。現在の米国のインフレ率は約40年ぶりの水準であり、多くのマーケット参加者が経験したことのない高さである。このような経験したことのない事象において、従来の方法だけでは通用しないといった印象を持つかもしれないが、過去のインフレの背景やFRBの金融政策を振り返ることによって、運用の方針や戦略を考える上でのヒントを探し出せることも少なくないだろう。

図表1:2000年以降の米国物価指数前年同月比の推移

出所:Bloombergのデータを基にラッセル・インベストメント算出

インフレファイター、ボルカー議長の時代

1970年代から1980年代前半にかけて、インフレ率は現在よりもはるかに高水準で推移していた(図表2)。その高インフレにFRB議長として立ち向かい、インフレ退治に成功したのがボルカー氏である。米国ではその時代以降、現在ほどインフレ率が高かった時期はないため、このボルカー議長の時代について詳細に見ていきたい。

図表2:米国CPI(前年同月比)とFF金利誘導目標の推移

出所:Bloombergのデータを基にラッセル・インベストメント算出

当時、高インフレはなぜ発生したのか、その背景には複合的要因があったと言われている。それは、ドル安が進行する中で原油価格が高騰したことやインフレ期待が高まったこと、さらに利上げに対する政府の圧力があったことなどが挙げられる。米国の慢性的な財政赤字や西欧各国の経済力の回復により米国保有の金が流出し、1971年のいわゆるニクソン・ショックにより金と米ドルの兌換が停止された。その後1973年までに各国が変動為替相場制に移行する中で、経常赤字と財政赤字といった双子の赤字により米ドルの実質的価値が低減しインフレが進行した。また、たまたま同時期に中東戦争の勃発を引き金とした原油価格の高騰も影響した。インフレ心理の醸成は賃金上昇を引き起こし、さらに物価が上昇するというインフレスパイラルに陥ったと言われている。それに加え、ボルカー氏がFRB議長となる前の金融政策の失敗も高インフレの原因として指摘されている2。これは、FRBの独立性は現在ほど担保されておらず、政府による強い圧力に対抗してまでの金融引き締めが容易でなかったこと、また当時インフレ率と失業率のトレードオフであるフィリップス曲線(インフレ率が上昇すると失業率が低下するという理論。米国では1960年代においては国の物価変動と失業率は反比例するようなグラフが描けていたが、1970年代以降はその傾向が見られなくなった)が信じられており、高インフレへの対応を遅らせる要因であったという内容である。FRBの独立性の観点ではボルカー氏の回顧録で当時の苦悩が綴られており3、1984年にレーガン大統領に呼び出され利上げは厳禁だと命じられたことにも触れられている。

それではボルカー氏はどのようにインフレに対応したか?彼がFRB議長に選任された当初の1979年からインフレ退治の必要に迫られていた。当時(現在もそうであるが)FRBはFF金利を操作することによって物価の安定を目指していたが、ボルカー氏は通貨供給量(マネーサプライ)を管理するという新しいアプローチを打ち出した。これは新金融調節方式と呼ばれ、端的に述べれば量的緩和の反対、つまり量的縮小のような政策であった。その結果、FF金利は図表2で示されるように、1979年から1982年にかけて一時20%にも達した。

この金融政策は痛みを伴うものであった。強力な金融引き締めの結果、高失業率を余儀なくされた。しかし1983年以降、インフレ率は軒並み5%を下回る水準で推移し、安定した。それがその後の持続的成長の基盤を築いたという認識が広まるにつれて、FRBの独立性が徐々に尊重されるようになったと言われている4。

安定したインフレ率と過剰流動性:ボルカー議長以降

ボルカー議長以降のインフレと金融政策についても簡単に触れておきたい。1987年グリーンスパン氏がFRB議長を継承した後も、図表2で見られるように、インフレ率は安定推移する時代が続いた。FRBの金融政策の遂行に際して、「最大雇用」と「物価安定」という2つの目標の達成が義務付けられている。ボルカー氏が金融引き締めを行った際は「物価安定」の方を重視せざるを得なかった一方、グリーンスパン氏以降の時代は「最大雇用」を優先させる方向に政策スタンスを変化させた5。ITバブルの崩壊や米国同時多発テロにより経済は低迷したが、金融緩和により金融危機が起こるまでは米国経済は好調であった。この時期のインフレ率は安定していた一方で住宅市場が過熱し、その後の金融危機に繋がることとなる。金融危機を経て、インフレよりもむしろ日本が経験したようなデフレに対する警戒が強くなり、積極的な金融緩和と財政出動がFRBのみならずECBや日銀などで断行されたのは承知のとおりである。加えて中央銀行の更なる使命として金融システムの安定が意識され、流動性供給も積極的に行われた。2020年のコロナショックの際にも中央銀行による同様の対応がなされた。

金利とクレジット市場から読み取れること

FRBは、現在のインフレはコロナ禍に端を発した供給面での制約がある一方、その後のワクチン接種の広がりや経済回復による旺盛な需要に対応できていないことによるもので、物の価格のみならず賃金もここ最近では見られない速さで上昇している、としている6。またロシアによるウクライナ侵攻の影響で、原油や天然ガスといった商品価格が高騰している。地政学的リスクの高まりによって原油価格が高騰した1970年代との類似性から、市場関係者の一部では1970年代のインフレスパイラルに陥る可能性も懸念されている。1970年代のインフレとの類似性としては、前述の地政学的リスクの高まりに加え双子の赤字も挙げられるが、ドル安となっていないことや堅調な雇用を背景に政府も利上げに反対していないことが異なる点である。米国国内ではインフレに対する不満も高まっており、1970年代のように政府の圧力に屈してFRBがインフレを放置するということは考えにくい。ロシア・ウクライナ情勢は現段階では先を見通すことは難しいが、インフレが長期化すれば政策金利をさらに引き上げざるを得なく、それは短期金利のみならず長期金利の上昇に寄与することになる可能性がある。また、過剰流動性により底上げされてきた株やクレジットといったリスク資産についても、金融引き締めによりそれが是正されれば、パフォーマンスの悪化という影響が出てくる可能性も考えられる。

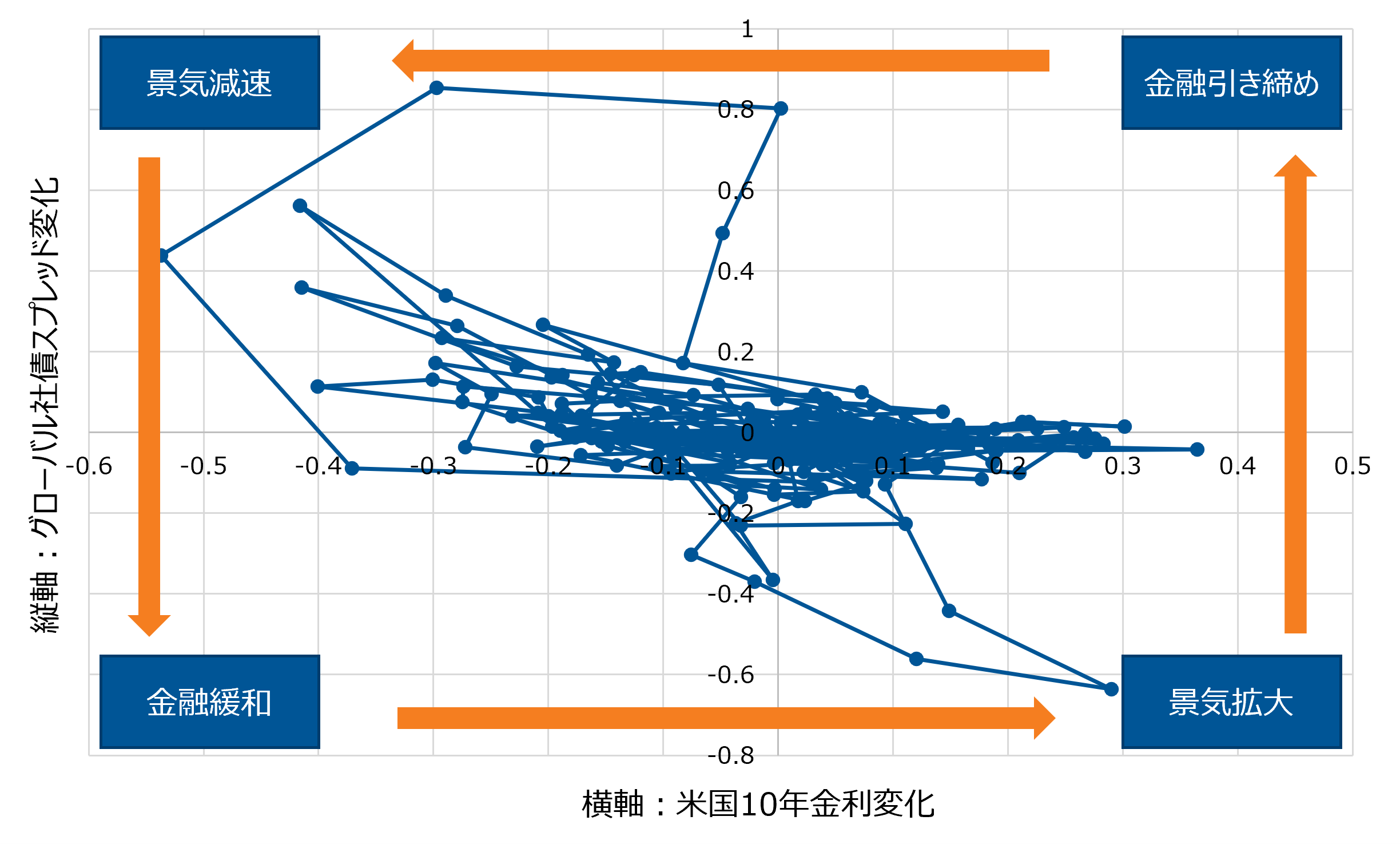

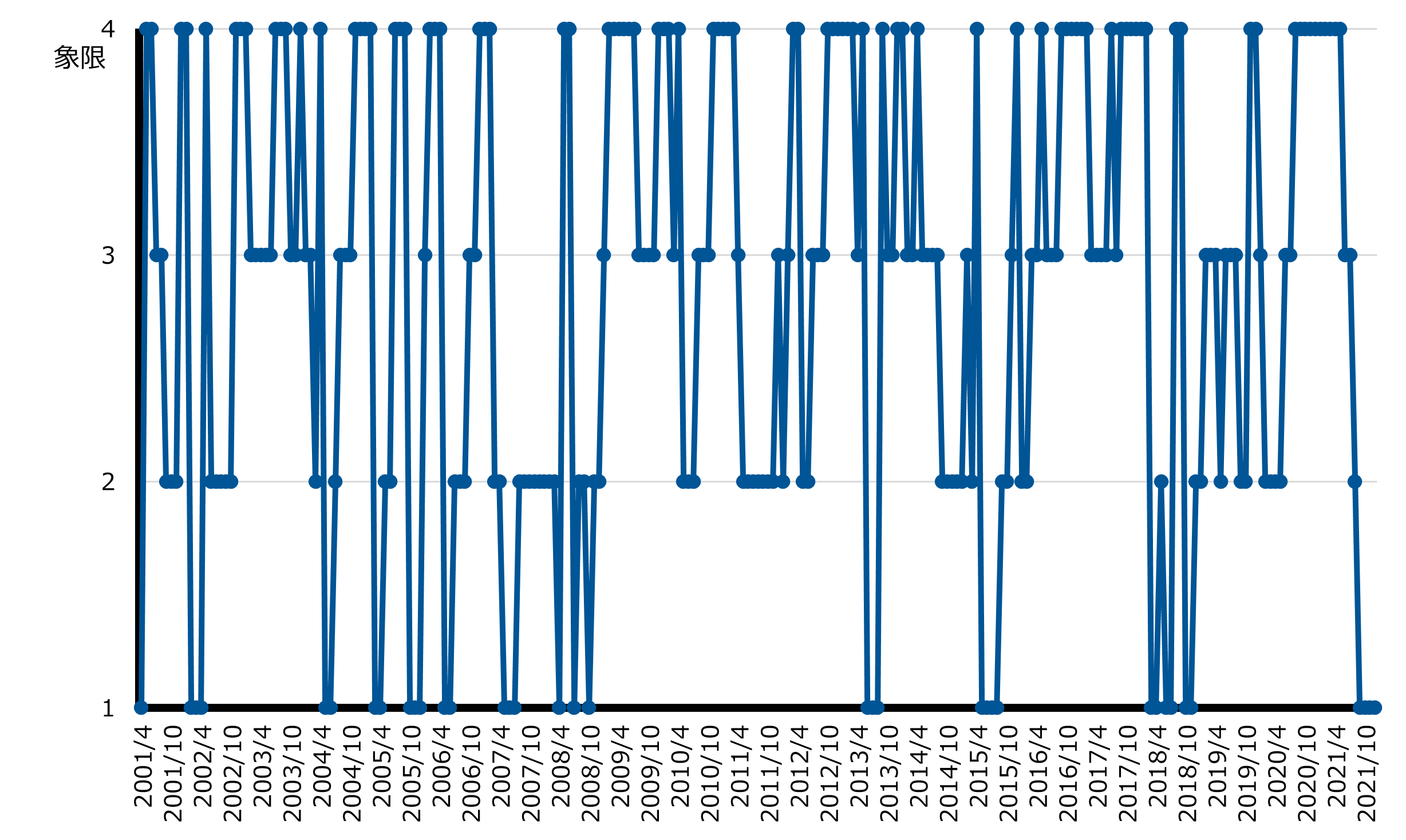

資産運用においては過去の出来事や経済・市場データから今後どのような局面を迎え、その局面ではどのような戦略が有効かを見極めることが重要だろう。過去の局面推移に関する分析例の一つとして、図表3で示すような金利とクレジットの変化を4象限に分けて整理する方法が挙げられる。横軸を米国10年金利月次変化の3カ月平均、縦軸をグローバル社債のスプレッド月次変化の3カ月平均とした散布図である(図表3の期間は2001年4月から2022年1月)。図表4では図表3の各時点でどの象限に位置するのか、推移を示した。ここで第1象限~第4象限は以下の局面を表す。

- 第1象限:金利上昇/スプレッド拡大で金利引き締め局面(2004年~2007年や2015年、2018年の利上げ局面で多く該当)

- 第2象限:金利低下/スプレッド拡大で景気減速局面(2010年~2012年の金融危機後・欧州危機などで多く該当)

- 第3象限:金利低下/スプレッド縮小で金融緩和局面(2003年~2004年、2009年、2014年などの金融緩和局面で多く該当)

- 第4象限:金利上昇/スプレッド縮小で景気拡大局面(2020年のコロナショック後の株価回復局面などで多く該当)

また、金融市場の循環理論では、第1象限→第2象限→第3象限→第4象限→第1象限と推移していくはずである。つまり、図表3と4は金融市場の循環における局面判定に利用することができる。さらに、後ほど示す図表5では、各象限における債券インデックスのパフォーマンスを示しており、図表3と4における局面判定を活用した実証分析の例である。

図表3:米国10年金利変化vsグローバル社債スプレッド月次変化(3カ月平均)と金融市場の循環理論による局面推移

出所:Bloombergのデータを基にラッセル・インベストメント算出

期間:2001年4月~2022年1月

図表4:米国10年金利変化/グローバル社債スプレッド月次変化の象限推移

もちろん各時点において上記に示すような局面に必ずしも当てはまるわけではないし、循環推移を必ずしも示すわけではないが、例えば上記のような金利変化とスプレッド変化で表される局面において、各運用戦略や現在のポートフォリオのパフォーマンスについて確認を行うことは、今後起こりえる局面においてどのような戦略を選択するかの一つの材料となり得るだろう。例えば直近では図表4では2021年9月以降第1象限に位置しており、金融引き締めの局面がしばらく続いている。図表5では債券インデックスの局面毎のパフォーマンスを示しているが、このように各局面でそれぞれの戦略のパフォーマンスはどのような傾向にあるかを確認し、その上で例えば第1象限の金融引き締め局面が続くと仮定する場合はどのような戦略選択を行っていくか考慮することも有用であろう。例えば債券であれば、金融引き締め局面では金利とクレジットのベータのロングをメインとする戦略よりも、スペシフィックリスクを多くとるような戦略の方が好ましいパフォーマンスを上げられる可能性があるだろう。つまり個別銘柄選択によるアルファの重要性が増すと言える。また、個々のマネージャーの裁量が大きな債券アンコンストレインド戦略などマネージャーの実績リターンを当該分析に掛けると、利上げ局面に強いかどうかといった各局面におけるパフォーマンスの特徴を捉えることができ、今後の予測される局面で強い戦略を選択するための材料として活用することもできるだろう。実際分析を行うと、クレジットのベータのロングを主な収益源としているため景気拡大局面や金融緩和局面では好パフォーマンスとなっている一方、利上げ局面では苦戦している戦略が見られた。一方では、金利やクレジットのベータに頼らずスペシフィックリスクを多く取っているため、各局面においてもバランスよくアルファを積み上げているような戦略も存在する。またこのような局面分析は、債券のみならず株式やインフレに強いコモディティや実物資産に関しても検証を踏まえ、資産配分や戦略選択を行うことも有用であろう。

図表5:債券インデックスの局面毎パフォーマンス

出所:FTSE、Bloomberg、JP Morgan、インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

期間:2001年4月~2022年1月

結び

2021年から米国のインフレ率が警戒される水準まで上昇し政策金利の引き上げが議論されている中で、ロシアによるウクライナ侵攻という深刻な地政学的リスクを今経験してしまう事態となり、更なるインフレ懸念が意識されている。この時代の転換点となるかもしれない今日において、金融市場においても2022年は金融危機以降長きに亘った金融緩和・低金利局面から大きな転換が起こる年になるかもしれない。このように、不透明感が高まり更に未来を予測することが難しくなっている中ではあるが、年金運用としては長期的な視点に立ち臨むことが重要だ。そのためにも、過去の出来事を振り返り、現在の局面を捉えることは重要であると考える。そういった意味で、本稿が今後の運用におけるヒントを少しでも提供できるものとなれば幸いである。

1主要な危機の波及経路として、①貿易経由、②市場経由、③金融経由、④為替経由の4点が挙げられた。

2Andrew Ang “Asset Management; A Systematic Approach to Factor Investing” 2014(邦訳 「資産運用の本質 ファクター投資への体系的アプローチ」2016年)

3Paul A. Volker “Keeping at It” 2018(邦訳 「ボルカー回顧録 健全な金融、良き政府を求めて」2019年)

4白川方明 2018 「中央銀行 セントラルバンカーの経験した39年」

5Ang, A., J. Boivin, S. Dong, and E. Loo-Kung, 2011, Monetary Policy shifts and the term structure, Review of Economic Studies

62022年3月2日FRBパウエル議長議会証言https://www.federalreserve.gov/newsevents/testimony/powell20220302a.htm

※JPモルガン・エマージング・マーケット・ボンド・インデックス・グローバル・ダイバーシファイド(J.P.Morgan Emerging Market Bond Index Global Diversified)は、J.P.Morgan Securities Incが算出し公表している指数で、エマージング債を対象としたインデックスです。当指数の著作権および知的所有権はJP Morgan Chase & Co.に帰属します。

※FTSE世界国債インデックスは、FTSE Fixed Income LLCにより運営され、世界主要国の国債の総合収益率を各市場の時価総額で加重平均した債券インデックスです。このインデックスのデータは、情報提供のみを目的としており、FTSE Fixed Income LLCは、当該データの正確性および完全性を保証せず、またデータの誤謬、脱漏または遅延につき何ら責任を負いません。このインデックスに対する著作権等の知的財産その他一切の権利はFTSE Fixed Income LLCに帰属します。

※ブルームバーグは、ブルームバーグ・ファイナンス・エル・ピーの商標およびサービスマークです。バークレイズは、ライセンスに基づき使用されているバークレイズ・バンク・ピーエルシーの商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグ・バークレイズ・インデックスに対する一切の独占的権利を有しています。