2022年の年金運用 中国不動産リスクと危機の波及経路

民主主義と資本主義の折り合いが悪くなるタイミングが来た?

民主主義と資本主義。普段は当たり前のように共存しているが、元々目指すものは「民主主義→多数の幸福の追求」「資本主義→個人・企業による利潤の追求」と一致しない。多数が影響を受けるインフレや格差の問題が大きくなり過ぎると、民主主義政権下であれ資本主義に抑制的な引締め政策をとるようになる。格差の抑制に一歩先んじて動いたのが中国で、昨年「共同富裕」のスローガンを掲げ、株価などお構いなしにIT・教育産業を叩いた。一握りの共産党が14億人の国民を支配するという政治体制で、少数民族の弾圧や情報統制、厳しいロックダウンに見られる行動規制など負の側面も目立つ専制主義だが、その体制維持のために「多数の幸福」には常時気を配ってきたとも言える。2022年は、民主主義の米国でも、株価(資本主義)よりインフレ抑制(多数への影響)を優先しそうな情勢になってきている。

このように書くと、現在は経済政策における大きな方向転換の幕開けのようにも見え、今後の不確実性に対する市場の激変に襲われそうな恐怖心に苛まれるかもしれない。しかし、実際はどのような政府であれ経済状況を全く無視して徹底的に引締め策を進めることはなく、状況に応じて緩和策が併用されるのが普通である1 。1月に見られたような変動は今後も起こり得ると思われるが、想像したシナリオ通りに市場は動くものではない。年金運用担当者は短期的な相場変動に一喜一憂すべきでないし、ましてや、不確かな市場予測に基づき安易な投資判断を行うことは慎むべきである。ただし、その時々の経済環境や今後の市場を動かすテーマについては認識しておく必要がある。ちょっとした資金移管における投資判断において活かされるし、また、何よりもリスク管理や説明責任を果たす上で必要である。そして、もう一つ、市場を動かす原理や法則について理解しておくことも合わせて有用である。

今年のテーマとリスク要因

ナレッジチャネルでは、先月「2022年の年金資産運用 」を発表し、今年資産運用上のテーマとなりそうな事項につき幅広く言及した。そのベースとなっている弊社2022年のグローバル・マーケット・アウトルック では、今年の経済状況を「大いなる安定」と形容し、過去のトレンドを上回る経済成長が維持されることをメインシナリオとした。その一方で、今年はリスクシナリオも合わせて念頭に置くべきとしている。株式、債券、その他資産共にバリュエーションは過去対比で高水準の状況にあることは変わらず、何らかのきっかけで下落に転じないとも限らない。世界金融危機以降、長きに渡り上昇相場を享受できたが、ここ数年の相場変動の拡大が不確実性の高まりを表している。重ねて言うが、弊社のメインシナリオは「大いなる安定」である。しかし、それが「不安定」に変わるリスク要因も孕んだ状態でもある。アウトルックにおいて三大リスク要因として挙げているのが、パンデミックの状況、先進国のインフレと金融財政政策、中国の成長停滞懸念である。そして、現時点では、ロシアのウクライナ侵攻という地政学リスクも加わっている。これらの問題は、もはや広く認識されており、市場にある程度は織り込まれていると言っていいだろう。ただ、もう一歩進んで、何かのきっかけで現在の高いバリュエーションが大崩れするような事態が起きないか懸念する声もある。特に、発火点になりうる要因として多くの投資家が不気味に感じているのが、中国の不動産問題である。

今回は危機の「波及」経路を考察する

昨年11月の「年金資産運用 2021年度のテーマ:危機発生のメカニズム~度重なる財政・金融政策の行く末 」では、ミンスキーの金融不安定仮説から金融的な脆弱性が内生的に高まる仕組みについて説明し、日本銀行作成のヒートマップによる分析を紹介した。日本の土地バブルは国内でバブルが膨張しそれが崩壊した例であるが、その後のアジア通貨危機、ドットコムバブル、世界金融危機、欧州債務危機は全て海外発である。すなわち、過剰流動性が世界全体に浸透し、人が気づき難いところでバブルが発生・崩壊して危機を引き起こし、他地域に波及するというプロセスが近年のパターンである。 本稿では、中国の不動産問題を例にとり、一旦危機が発生した場合にそれがどのように周りに波及するのか、その経路について考察してみる。

中国不動産問題を指摘したロゴフ・楊論文

日本経済新聞2022年1月25日記事「坂の上の罠(2)不動産バブル、無理重ね限界」にて、中国不動産バブルの問題が指摘された。記事中で紹介された論文、ケネス・ロゴフ米ハーバード大教授と中国の精華大学楊元辰教授共著の「中国の住宅のピーク」2 は、中国不動産市場の価格形成の問題について論じている。内容を抜粋して紹介する。

- 中国の住宅価格について、勤労者可処分所得対比でその水準の高さを指摘。特に一線級都市に分類される大都市である北京・上海・深圳では、住宅価格が可処分所得の40年分を超えている。その水準は、シンガポールやロンドンのおよそ倍、東京やニューヨークのおよそ3倍に達する(2018年)

- 中国の住宅市場の時価総額は400兆元以上と米国の2倍以上に達する。これは、同様に当時米国の2倍以上の時価総額であった1990年初頭の日本を彷彿とさせる(今では米国の1/2以下となっている)。なお、住宅市場を株式市場の時価総額と比較すると、米国では住宅市場は株式市場の0.7倍程度なのに対し、中国では7倍にも達する(2017年)。

- 一方で、二線級ないし三線級に分類される中規模都市において、2011年から17年にかけて住宅の空室率の上昇がみられる。(一線級都市では近年低下傾向にあるものの変動がある。)住宅在庫も着実に積み上がり、全国的、特に二線級・三線級都市で不動産需要が弱まってきているとして、不動産需要への偏重についても指摘している。

なお、本論文の発表は2020年の8月であり、その1年後に明らかになる恒大集団を始めとする不動産問題の予言として正鵠を得ていたことになる。

秩序だったバブルの解体へ誘う当局

2000年代以降、農村人口の都市部への大移動が巨大な住宅需要を産み、それに国民家計収入の急成長と地方政府の活発な投資活動とが相まって、大きな不動産ブームに繋がった。そして、特に経済発展のレベルが高く大学と就業の機会が多い北京・上海・深圳等の一線級都市で不動産価格が高騰し、前述の通り一般市民の手の届きづらい価格水準となっている3。

これを問題視した当局は不動産規制を導入、2020年に導入された「三道紅線(3つのレッドライン)」と呼ばれる不動産融資規制がその中心とされる。これは、不動産デベロッパーに対する規制で、①資産負債比率が70%以下、②純負債資本倍率が100%以下、③手元資金の短期負債倍率100%以上という3つの条件に従いランク分けされ、異なった融資条件が適用されるというものである。ちなみに、恒大集団は全てに抵触しているほか、売上高上位30社のうち2/3がいずれかの基準に抵触していると報道されている4 。その結果、直近では一線級都市でも成約量の減少や、二線級・三線級都市では恒大等一部デベロッパーによる大幅な値下げ販売の動きが見られるようだ。

このように、当局は不動産バブルの秩序だった解体へと動き始めている。ただし、締め付け一辺倒ではなく、一部の融資に関しては「三道紅線」の対象から外すなど制限措置を緩和する動きも既に出ているなど、事態を軟着陸させようという当局の意思が感じられる。こういった転換点においては、舵取りを一つ間違えると均衡が崩れ波乱に繋がりかねない。

万が一バブル崩壊に基づく経済危機が起きたとした場合に、不動産価格下落で損失を被るのは、一義的には投資主体である中国国民と土地売却により収入を得てきた地方政府であるのは間違いない。しかし、その規模を考えると周りの国に影響を及ぼすのは必至である。その危機はどのように他の地域へ波及するのだろうか。ちなみに、以下はあくまで頭の体操であり、危機を煽る意図はないことを断っておく。

危機発生時の波及経路

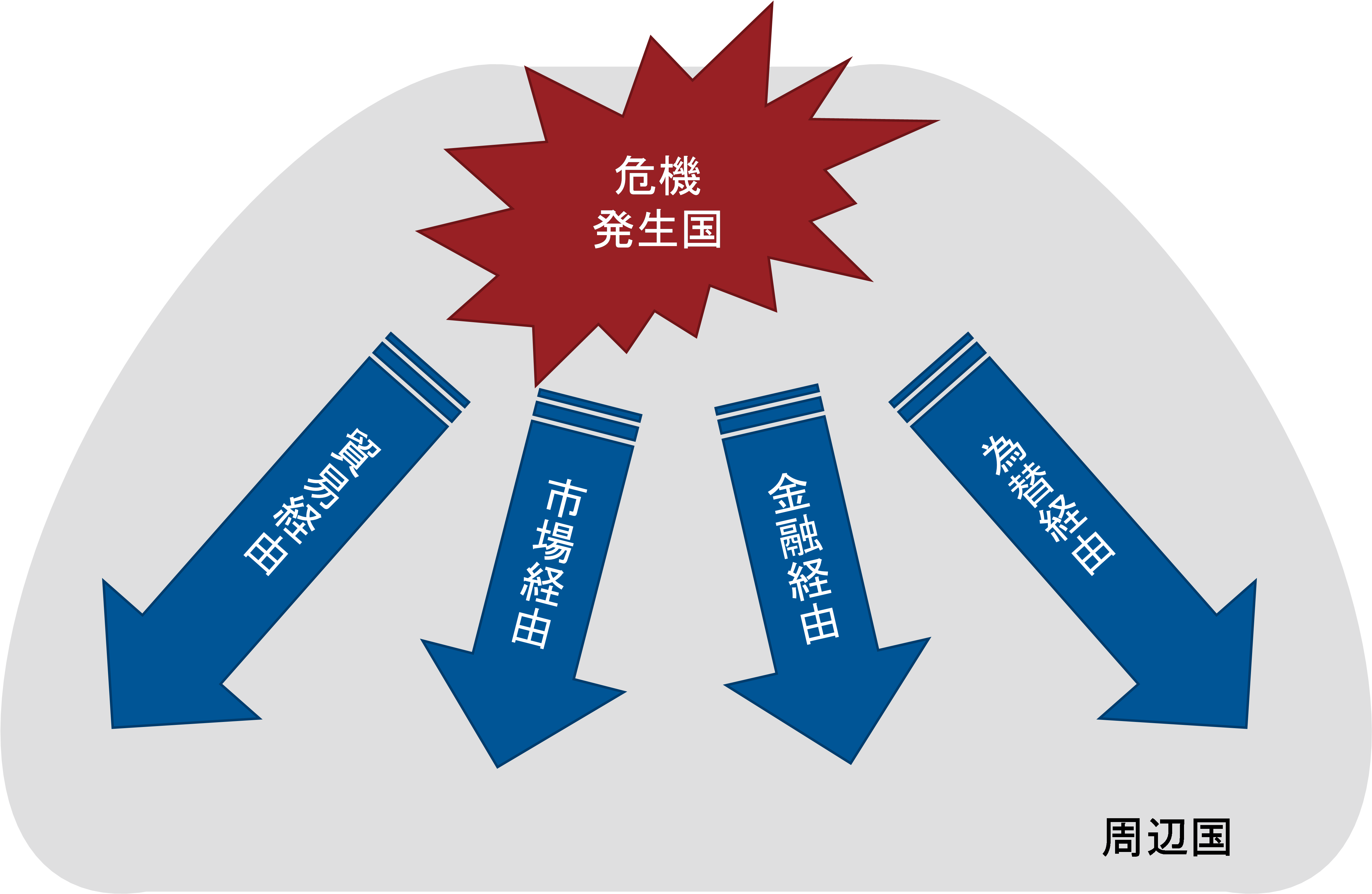

危機の波及経路は様々あるが、典型的なものとして貿易経由、市場経由、金融経由、為替経由の4つが考えられる(図)。その他、不動産市場(グローバルの上場REIT市場における連鎖反応)といった経路も指摘されるが、あまり太い経路とは考えにくいのでここでは取り上げない。なお、一般に危機は複合的な経路を辿って波及するものであるが、以下ではこの4種の波及経路のメカニズムについてそれぞれ個別に整理して考察する。

図 危機の波及経路

(イメージ図 出所:ラッセル・インベストメント)

① 貿易経由での危機波及-中国不動産リスクではこれが警戒される

最初に挙げるのが、国際貿易を経由した実体経済における危機の伝播である。国際貿易が実体経済の国際的連動性を高めているのは周知の事実だが、これにより一国の危機が他国経済にも影響しやすくなっている。逆に言えば、各国にとっての外需の存在がGDPの連動性を高めているとも言え、そのためGDPに対する輸出の寄与が大きい国ほど世界経済との連動性が大きい。弊社のグローバルアウトルック でもメインシナリオとして、中国の景気後退により、新興国市場、そして中国の建築セクターに一部依存する欧州の機械輸出セクターが影響を受けると予想している。

では、危機が起きた場合にどうなるのか。ちなみに、前述のロゴフ・楊論文では、中国不動産の経済全体への影響について、GDPの28.7%の寄与度があると見積もった(2016年)5。単純計算になるが、これは不動産投資が▲10%減となるとGDPが2.9%低下することを意味しており、不動産セクターの低迷が消費に大きく影響を与え得ることを示している。仮に、これを相殺するのにどの程度の景気刺激策が必要かを試算すると2.5兆元相当ともなり、現在25兆元程度の財政支出から見て全てをカバーするのは非現実的で部分的に影響を相殺するしかない。とはいえ、偶発的崩壊を避けるため何らかの経済対策は、経済全体を守るためにも不可欠と考えられる。

仮に、中国経済がハードランディングすれば、周辺国経済への影響も大きくなる。特に中国の需要に対する依存度が大きいとされるのが、香港・台湾・マレーシアを筆頭とするアジア諸国である。また、G20では特に日本・韓国・ドイツが最も大きな影響を受けるとする分析6 もあり、日本も影響を免れ得ないと考えられる。

② 市場経由での危機波及-質への逃避

2つ目の経路は資本市場経由である。政変や戦争、経済危機等何らかの事変を契機とし、国際投資家がリスク回避のため安全性・信用性・流動性の高い投資対象を求め資金を動かすことで、資本市場全体や実体経済に影響が及ぶ。新興国市場から先進国市場、株式から金や先進国国債への資金移動が典型例として挙げられる。

実際、2015年には中国株式の暴落を皮切りに、株価下落が世界株式市場に波及するというチャイナショックが発生した。昨年恒大集団の問題が取りざたされた際、チャイナショックの再来か?という憶測記事も飛び交ったものである。ちなみにMSCI中国インデックスのうち不動産セクターは4.5%(2022年1月末)とさほど大きくはないが、不動産価格下落により実体経済全体が影響を受けるようだとより影響は大きくなる可能性はある。

③ 金融経由での危機波及-クレジットクランチ

3つ目の経路は、金融経由である。危機当事国の債権を持つ金融機関等が影響を受け、貸出し態度が保守化し不況を引き起こすという間接金融経由が一つである。リーマンブラザーズの破綻が世界的なクレジットクランチに繋がったことは、今でも記憶に深く刻まれている。ちなみに、中国に関して言うと、多くの債務は中国国内銀行によるものが中心で外資銀行のシェアは大きくない。また、邦銀の中国向け与信を見ても1,005億ドルと国際与信全体の2%ほどしかない7 。間接金融経由は一見他国への波及にはつながらなさそうに見える。

一方、金融商品を通じた経路は要注意である。中国の不動産開発は、シャドーバンキングともいわれる理財商品を通じた資金調達と深く結びついており、実際恒大を始めとする複数社で利払い不能の事態に陥っている。世界的にもこういった金融商品、中でもヘッジファンド等は、レバレッジを多用し構造的に市場ボラティリティを高めている。この経路による危機の波及からは今や逃れるすべはないのかもしれない。

④ 為替経由での危機波及-通貨価値の歪みが暴発

最後の経路は為替経由である。例としてはアジア通貨危機が挙げられるが、為替による危機波及については、民間だけではなく国家の信用が取り沙汰される事態と言える。「 危機の発生メカニズム 」でも一国の相対的通貨価値が暴落するハイパーインフレの例を挙げたが、以下では複数国を巻き込んだ通貨危機の典型的プロセスを挙げる。

- 固定相場制を採用している国において、国内の好景気や資産価格の上昇等で通貨が一旦過大評価される状態となる

- それが、バブルの崩壊によって当該国が一転経常収支赤字となり、当該国通貨が市場にて売られ、当局が自国通貨防衛に動く

- しかし、最終的には外貨準備が枯渇して通貨が暴落し、貿易関係のある近隣国通貨にも影響が及ぶ

確かに中国元は管理変動相場を採用しており、完全は変動制ではないという問題はある。一方、中国は構造的な経常黒字である上、以前人民元の基準値を突然に切り下げ、チャイナショックを起こしたことから、現時点では世界一の外貨準備高を蓄積し備えている。普段より積極介入により急激な通貨の変動を制限している姿勢もあり、この経路での波及は、蓋然性は高いとは考え難い。

最後に

投資家としては、中国不動産問題を起点と考えた場合の危機の波及は、①の貿易経由は多かれ少なかれ覚悟する方が良さそうである。基本的には株式・クレジットに対するネガティブ要因には違わないが、中国の景気減速がソフトランディングで済めば、影響を受けるのは経済の一部となり、アクティブ運用における銘柄選択(既にある程度は織り込まれている)で影響を減じることはできよう。もしも、ハードランディングになった場合、①に加え②の市場経由、ないし③の金融商品経由での危機の波及も少なからず懸念され、中国経済との結びつきが強い国を中心に世界的に株価下落が起きる可能性がある。この場合は、株式ダウンサイドプロテクションやディフェンシブ株式商品の採用といった対策が考えられる。また③は債券市場にも影響を及ぼすことがあるため、アクティブ運用の波乱要因になる可能性がある。ただ、今のところハードランディングは一つのシナリオに過ぎす、過度な保守化に走ると投資機会の逸失もしくは必要以上のコストを払うことにもつながりかねない。その資金性格上求められる安全性の度合いによって、どの選択肢を採択するかを投資家ごとに検討していくことになろう。

本稿では、昨年「危機の発生メカニズム 」を考察したことに続け、中国を例にとり危機の波及経路について考察してみた。しかし、潜在的なリスク要因は浮上しては消えの繰り返しであり、半年後には別のリスク要因が浮上しているかもしれない。その要因毎にどういった波及経路に注意すべきかが異なる。我が国では80年代終盤の土地バブル以降、良くも悪しくも大きなバブルは発生せず、海外発の危機に巻き込まれるパターンが続いている。この波及経路の考察が投資家の皆様の資本市場に対する理解に少しでも資することができれば幸いである。

1後述するように、中国は不動産規制を一部緩める動きに出ている。過去20年間の成長を支えてきた資本集約的モデルからの転換が試みられている一方で、2022年にはオリンピックに続き全国人民代表会議といった社会的安定性が必要となる政治的イベントが予定されており、一定の景気刺激策が採られると見られている。

2Kenneth S. Rogoff, Yuanchen Yang (2020). “Peak China Housing” https://www.nber.org/papers/w27697

3なお、中国は共働きが原則で対世帯収入で見るべきとする意見もあり、実際新築マンション価格/世帯当たり可処分所得で見れば、東京の11倍に対し、北京で19倍、上海で15倍と確かに高いは高いが返済不可能な数値とは言えないとする指摘もある。

42021年11月1日ブルームバーグ記事 https://www.bloomberg.co.jp/news/articles/2021-11-01/R1VJEBDWX2PS01

5この数値は1997年の8%から2012年のチャイナショック直前まで右肩上がりに高まったが、これは中国が不動産価値を担保に経済を成長させるモデルを採っていたことでもある。

6Ashvin Ahuja and Alla Myrvoda, The Spillover Effects of a Downturn in China’s Real Estate Investment IMF working paper 2012.11

7BIS国際与信統計2021年9月時点(日本分集計結果)日本銀行