年金資産運用 2021年度のテーマ:危機発生のメカニズム~度重なる財政・金融政策の行く末

5月に上程した「年金資産運用2021年度のテーマ」の中で、大規模な財政・金融政策による過剰流動性が、市場の高バリュエーションをもたらしていることを指摘した。未だ経済は回復途上で多くの国で更なる財政政策が採られようとしており、最近流行りの経済学もそれを後押ししている。一方で、昨年度の急激な株価上昇を経験したばかりの市場参加者には、株価下落に対する不安がくすぶっている。今後株価が大きく下落するような危機が起きるかどうか、またそれがいつ起きるのかは神のみぞ知る世界であり、何を論じても仮定の話になってしまう。その代わりに、危機が起きる場合のメカニズムについて学説を整理した上で、延々と繰り返されてきた経済対策の行く末がどうなるかについて、考察を加えてみようと思う

株価上昇の背景にある財政・金融政策

9月に発行した「年金数理人が考える、ESG投資との付き合い方」「剰余金の有効活用」の両ブログにて、企業年金が剰余状態にあることとその活用法に言及した。剰余を形成できたのは、世界金融危機以降、資本市場が高リターンだったことによる。過去10年の平均をみると、MSCI All Country Worldインデックスは年率12.4%と2桁の実績で(10年で3倍以上になったことを示す)、FTSE世界国債インデックス(円ベース 為替ヘッジ)でさえ年率3.0%と平均的な企業年金の予定利率を超えている(2020年12月末時点)。一方、同期間の世界のGDP成長率平均は2.8%に過ぎない。実体経済の成長を大きく上回る株式リターンを支えたのは、先進各国の財政・金融政策による過剰流動性であるという理解が一般的である。

先進各国は世界金融危機発生に直面し、財政政策に加え中央銀行による積極的な量的緩和政策を推進してきた。その効果に限界が見え出口が議論され始めた頃に新型コロナショックが発生し、再び積極的財政政策を打ち出すこととなった。財政健全化の立場から両政策に対し一定の節度を設けるべきとする考え方が、現在でも主流である。しかし、近年現代貨幣理論(Modern Monetary Theory、以下MMT)が注目を集めるようになり、積極的な経済政策を後押しするようになってきた。

支持を増すMMT

金融危機以降、経済学は危機の予測に対し何の役にも立たなかったと批判を浴びている。金融危機の予見ができなかった上、その後も様々な経済学派が主張していた政策が、悉く実効性を上げていない。日本をはじめとする先進国が政府債務を拡大しても通貨下落や(悪い)金利上昇が起きなかったこともそうだし、一方でインフレ目標を設定し大胆な金融緩和を実施しても物価が大して上昇しなかったこともそうである。そのような中、近年注目を集めてきているのがMMTである。MMTの代表的な主張として以下の3点が挙げられる。

- 自国通貨を発行できる政府は、いくら財政赤字を拡大してもデフォルトしない

- 貨幣はその発行ではなく貸出によって創造され、税の徴収によって回収される

- 政府は、財政の健全性を気にせず望ましいインフレ率になるまで、財政・金融政策を続けるべきである

当初は、③の財政の健全性には配慮する必要がないという大胆な提言に「トンデモ理論」というレッテルが貼られ異端視された時期もあった。現在はその全てが正しいとはされないまでも、一部は説明力があるして受け入れられるようになっている。特に①については、米国や日本など安定した通貨発行主権を有する先進国において、まさに現実となっていることを表現しているようにも思える1 。また、②の主張のように貸借による信用拡大が貨幣を創造するという考えも実態に合っていると言える。クレジットカード等キャッシュレス支払いが当たり前となった今、輪転機で貨幣を刷れば通貨供給量が増えるという考えが古いことには容易に気づかされる。また、貨幣は政府から見ると一種の債務と見ることができ、税の徴取によってその債務が相殺・回収されるという考え方は、貨幣の供給量を重視するマネタリズムの観点に合った見方と言えよう。一方、③の主張については批判が多い。実際、我が国ではアベノミクス以前の2000年代よりマネタリーベースを拡大してきたが、その間それが実質GDP、物価、一人当たり消費の上昇にほとんどつながっていない。財政・金融政策だけでは経済浮揚効果に繋がらず、成長戦略や消費喚起の政策を合わせて行う必要がある等の指摘がある 2 。

このように賛否両論あるMMTだが、この③に対する自然な疑問として、財政・金融政策はどこまで続けられるのか、過剰流動性を増やし過ぎた場合の反動はないのか、もしも大きなクラッシュに繋がるとすればどのような兆しに注目しておけばよいのか、という点がある。多くのMMT推進論者からはこの点について真正面からの回答はなく、その点を考察するにはMMTの源流に遡る必要がある。

ミンスキーの金融不安定仮説

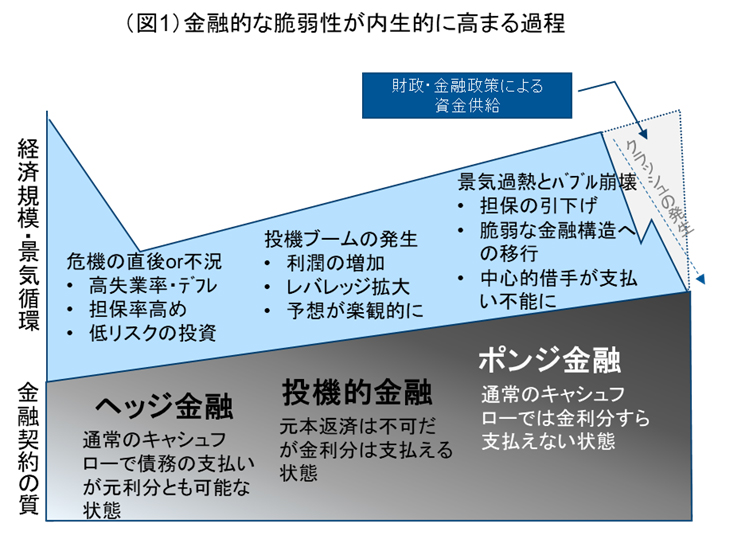

MMTの源流と言われているのが、ハイマン・ミンスキーである。同氏はバブルの生成から崩壊までを的確に表現したことでも知られ、金融危機におけるマーケットクラッシュは彼の名をとって「ミンスキー・モーメント」と呼ばれたりする。図1は、同氏が説明した「金融的な脆弱性が内生的に高まる過程」3 を図示したものである。すなわち、経済危機直後は貸手借手共に保守的であり、自らの事業が産み出すキャッシュフローの範囲内で利息・元金ともに十分返済できるぐらいしか借入を起こさない。これが「ヘッジ金融」と呼ばれる健全な状態の金融契約である。投資ブームが発生すると、事業キャッシュフローの範囲内で金利分は支払えるが元本返済は賄えない「投機的金融」の状態に移行する。景気がさらに過熱すると通常のキャッシュフローでは金利分さえ賄えない「ポンジ金融4 」、すなわち借りた金を即返済に回す、所謂「ねずみ講」の状態に至る。このように経済の脆弱性が高まると、何かのきっかけでどこかの債務返済が滞った場合、連鎖倒産そしてクラッシュの発生につながることになる。そして、これに対応した処方箋として、財政・金融政策による資金供給が必要と唱えられた。

図出所:「ミンスキーと不安定性の経済学 MMTの源流へ」の内容をもとにラッセル・インベストメントが作成

また、バブル崩壊・金融恐慌の研究者として名高いチャールズ・キンドルバーガーは、貸し手が新しい債務商品を安全と信じている際に、そういった商品によって資産価格バブルは増幅されることを指摘した。過剰流動性があるだけではバブルが生じるわけではなく、快適な環境下で生じる気の緩みが問題の根源なのである。なお、ミンスキーやキンドルバーガーの指摘は、世界金融危機のメカニズムを後付けで説明しているように聞こえるかもしれないが、両者ともに教鞭をとり著作を残したのは1940年代から80年代にかけてのことである。今更ながらその慧眼には驚かされる。

現在バブルの芽はあるのか

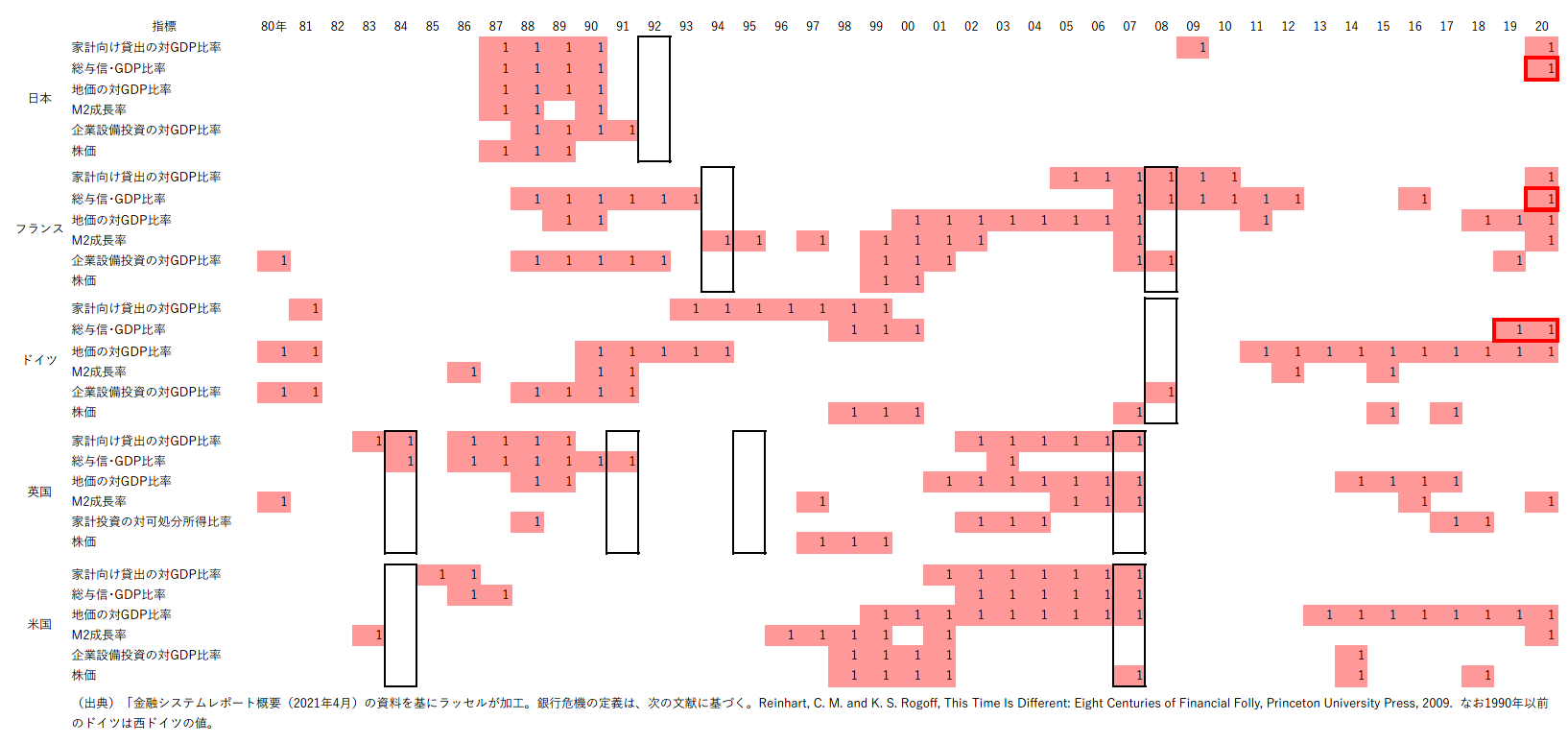

こういった不安定な金融状態は、必ずしも決まった場所で発生するわけではなく、分野を変え形を変え発生する。日本銀行は、日本国内のどういった分野で信用リスクが高まっているかについて、半年に1度シグナルを公開している5 。2021年10月発行分においては、金融活動の過熱による不均衡を表すヒートマップにて、「M2成⻑率」「総与信・GDP⽐率」「家計向け貸出の対GDP⽐率」「企業向け与信の対GDP⽐率」「不動産業向け貸出の対GDP⽐率」の分野で過熱状態になっていることが指摘されている。図2は同じヒートマップ分析をグローバルに拡大適応したもので6 、歴史的に見て、特に「総与信・GDP⽐率」における過熱が長期間続く場合は、その後の危機発生確率が高まると指摘されている。直近までドイツでは2年連続※で、フランス、日本にも2020年に「総与信・GDP比率」に過熱シグナルが点灯している(図中赤枠で表示)。現在、新型コロナによって疲弊している部門を中心に貸付が拡大し、世界中で債務比率が高まっている。すぐに大崩れするとは限らないが、グローバルで過熱状態が見られる点は認識する必要がある。

図2 先進各国の金融活動に関するヒートマップ(赤が過熱状態、表内の黒太線枠は危機開始年を表す)

Click image to enlarge

「最後の貸し手」は万能か

これまで述べてきたのは、あくまで民間部門における危機発生のメカニズムである。ミンスキーもキンドルバーガーも「最後の貸し手」である政府ないし中央銀行の存在の重要性、すなわち、政府が積極的にマネーをコントロールする金融政策の重要性を指摘していた。実際、そのおかげで世界金融危機以降の経済復活があり、また2020年3月のコロナショック時は、市場は短期間の落ち込みで済んだ7 。しかし、最後の貸し手、すなわち政府自身が問題を抱えた場合には触れていない。そこで、歴史を紐解いて、国全体が危機に陥る例を見てみることにする。

第一次大戦後のドイツ、アフリカ諸国、中南米諸国等で見られたハイパーインフレの事例について見てみよう。ちょうど現在進行中の例として、通貨券面を百万分の一に切下げるデノミを実施したベネズエラが挙げられる(2021年10月発表)。IMFによると2018年は6万5千%、2019年は2万%、2020年は2350%と極端なインフレが生じている。その原因は、原油安、経済制裁、巨額債務といった外的要因と紙幣乱発といった金融政策の失策が重なったことによる。ただ、この例もそうだが、ハイパーインフレについて指摘できる特徴として「局地的」な点が挙げられる。当該国の住民は、著しい物価上昇、物資の入手困難による困窮や飢餓といった悲惨な境遇に突き落とされることになるが、本質的には通貨価値の著しい下落がもたらす現象と言える。ベネズエラの通貨であるボリバル・ソベラノ8 の価値は1年前と比較してほぼ無価値と言えるほどまでに下落しているが、隣国のコロンビア・ペソの価値は1年前から大きく変わっておらず(2021年10月15日現在)、近年のインフレ率も落ち着いている。あくまでもベネズエラ一国の問題なのである。また、第一次大戦後のドイツのケースでは、戦争に伴う巨額の借款と経済の疲弊がある状態で通貨の乱発を行った結果、独マルクは急落しハイパーインフレが発生、人民の生活は混乱に陥った。一方で、外国人が外貨1米ドルを持っていたら、ベルリンで7人の大人がたらふく食べ、ナイトクラブを数件はしごし、一晩中遊んでもおつりが来たという逸話がある9 。ベネズエラの例と同様、独マルクに依存していない人は別に困っていなかったということになる。

ハイパーインフレとは相対的通貨価値の下落であり、すなわち周りの国と比較し極端にバランスが崩れている場合に発生する現象である。政府債務は巨額だが対外的に純資産となっている日本を含め、現在の先進国がこのような状況に早晩陥るとは考えにくい。

コストプッシュ・インフレから金利引上げのパターンには要注意?

では、現在の米国、日本、中国、欧州といった通貨発行主権を維持できている国は、いくら財政・金融政策を拡大しても大丈夫と言えるのか。成長率を下回る利子率を維持する政策は、いわば政府から民間への「贈与経済」であり、結局は長期停滞を招くとの指摘がある 10 。ただ、これは30年以上続いている「不安を抱えた均衡」が今後も続くと言っていることに等しく、危機発生につながるパターンを描写したものとは言えない。この均衡がどのような形で崩れるのか予想するのは簡単ではないが、過去の歴史を紐解くと、多くの場合で金融引締め政策がそのきっかけの一つとなっている。世界大恐慌後の不況に拍車をかけたのが、フーヴァー政権の引締め・非干渉策と言われているし、90年代の日本の土地バブル解消、2000年代のITバブル崩壊、2007年のサブプライム危機全てにおいて、当局による引締めが関係している。新型コロナの傷が十分言えない中、すぐに引締め政策が採られるとは考えにくいが、外的要因が影響を与える場合もある。

最近スタグフレーションの発生を懸念する声が上がり始めた。スタグフレーションとは、1960~70年代に見られた現象で、コストプッシュ・インフレと世界同時不況が同時に発生するものである。70年代 と言えば2度のオイルショックが記憶に残るが、最近の原油価格高騰や経済減速予想、そして為替の動きがそれを想起させることもあるのかもしれない。その要因には、コロナによる物流遅延といった一過性のものも含まれ、10月下旬の現時点では石油ショックほどの影響を懸念する声は多くないが、現在の状況は外的要因による物価上昇の一例とは言える。このままインフレが急伸し、金利を引上げざるを得なくなった場合、巨額の政府債務を抱える国ほど財政のコントロールが難しくなる。

最後に

ここでは、危機が起きる場合のメカニズムについて、民間の金融危機についてはこれまでの学説を整理し、政府危機のケースについては危機発生の歴史から事例をピックアップし、考察を加えてみた。無論、大きなクラッシュに至る前に財政健全化に手を付け、時間をかけながら金融政策の正常化に向かうというのが望ましいシナリオである。それには多くの政策立案者が、危機の発生メカニズムを理解し、それを回避する努力をすることが条件となるが、わが国に限らず多くの政府は必ずしも一枚岩ではない。

長期投資家は、価格変動リスクを予め見込んだ上で資産運用を行っている。最近ではストレステスト、すなわち、危機が発生した際のマイナスリターンの推計も行うことが一般的である。しかし、世界金融危機が再発した場合の数値を見るだけではなく、リスクが生じるメカニズムを理解することこそが重要と考える。どのような状況になったら危機の発生確率が高まるのか。危機は毎回違う形で現れるため、それを判断するのは容易ではないが、ヒートマップの定期的なモニタリングや、経済環境から各国間の相対的関係を観察することは、その予見に役立つと考える。

※記載内容に誤表記がございましたのでお詫びして訂正申し上げます(2022年2月18日訂正)。

誤)米国では8年連続

正)ドイツでは2年連続

上記と共に図表2も併せて訂正いたしました。

1 対外債務の大きい国においては当てはまらない(財政赤字の拡大が通貨安を引き起こし経済危機につながる)ことは、後述するように歴史が証明している。

2 「資産選好と長期不況」大阪大学社会経済研究所 小野義康

3 「ミンスキーと不安定性の経済学 MMTの源流へ」L.ランダルレイ著 2021年3月 白水社

4 名称は詐欺師であるチャールズ・ポンジに由来する。運用実態がないのに出資金を集め、資金の一部を配当として投資家に渡し、運用しているように装うことをポンジ・スキームと呼ぶ。ねずみ講も同じ。

5 金融システムレポート

https://www.boj.or.jp/research/brp/fsr/index.htm/

6 金融システムレポート2021年4月。G7を含む17か国に対し、過去40年に発生した26回の銀行危機に対する予測力を測るため同様の分析を実施。

7 コロナショックのような外因性危機は、金融危機のような内因性危機よりも回復が早いという指摘もある。「ベアマーケットの歴史からの教訓」ジョゼフ・リトル、ピエール・ドンゴドリア HSBC投信 投資環境レポート 2020年4月

8 デノミによって、現在の通貨はベネズエラ・デジタルに変更された。

9 1923年前半のこと、後マルクの価値はさらに低下する。「ハイパーインフレの悪夢 ドイツ「国家破綻の歴史」は警告する」アダム・ファーガソン著 黒輪篤嗣・桐谷知未訳 2011年5月 新潮社

10 見返りを求めることなくギブ&ギブを前提とする。ここでは政府から民間への一方的な資金供給を指す。「バブルの経済理論 -低金利、長期停滞、金融劣化」櫻川昌哉 2021年5月