プライベート・クレジット:なぜ「今」投資すべきなのか?

プライベート・マーケット投資と市場タイミングという2つの言葉は通常、同時に語られることはありません。プライベート・マーケット運用は、ボラティリティーの低さに加え、パブリック・マーケットよりもリターン・プレミアムが期待できますが1 、その理由の大半は、プライベート・マーケット運用においては、投資家が資金の投入/回収のタイミングを決める権利を放棄するからです。とはいえ、どの投資家も、新たに投資する際には「なぜ今?」と自らに問いかけます。これは正しい取組姿勢であり、真剣に答えを見出す価値があります。そこで、投資家が今、プライベート市場、特にプライベート・デットに投資すべき理由をいくつか探ってみましょう。

今、プライベート・クレジットに投資すべき理由

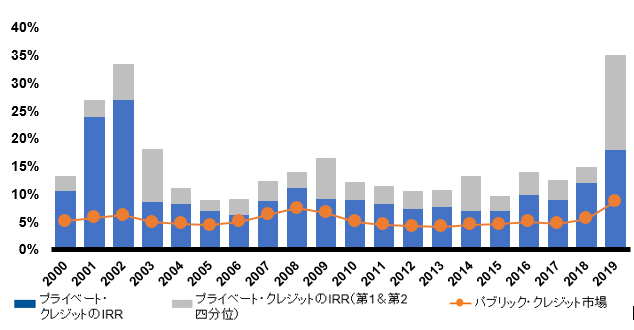

まず初めに、プライベート・クレジット投資に関するデータを見てみましょう。プライベート・クレジットを各ビンテージごとにパブリック市場で同等のリスクと考えられるシンジケートバンクローンの内部収益率(IRR)と比べてみると、プライベート・デット運用はすべてのビンテージでより高いIRRを達成しています。

表1:プライベート・クレジットのIRR* 対 パブリック・クレジット市場**

Click image to enlarge

出所:ハミルトン・レーン、ブルームバーグのデータをもとにラッセル・インベストメント作成、2021年7月末時点。a

**Credit Suisse Leveraged Loan PME(Public Market Equivalent)を使用。b

公平に見て、IRRは総合的な結果であり、投資が成功したかを評価する最も重要な尺度であることはほぼ間違いありませんが、多くの投資家は時間加重のリターンというレンズを通してパフォーマンスを見たり、リスクを実感することに慣れきっています。すなわち、投資した金額が一定であるとの前提で、前月比または前年比でリターンを見ているのです。この点ではパブリック市場運用がわずかな優位性を持っています。プライベート・クレジットの代表的なベンチマークであるクリフウォーター・ダイレクト・レンディング・インデックスは過去15年間にわたり、クレディ・スイス・レバレッジド・ローン・インデックスを8.71%から3.95%アウトパフォームしています2 。また、過去15年のうち、1年を除いてすべての暦年でプライベート・クレジット市場がアウトパフォームしました3 。よって、パブリック・クレジット市場に比べて、プライベート・クレジット市場が投資に適さない時期というのはほとんど存在しません。

プライベート・クレジット・ファンドがカバーする市場の範囲は広い

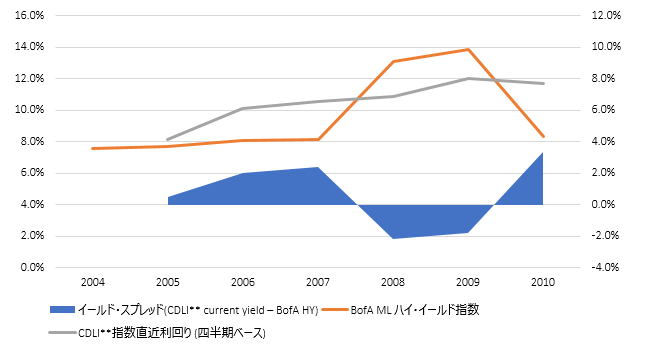

プライベート・マーケット運用のもう一つの利点は戦略変更が可能であることであり、まさに足元の環境下では重要な特徴になります。私たちはプライベート・クレジット・ファンドとパブリック・クレジット・ファンドのこうした違いに言及することが多々ありますが、最も重要な違いは保有債券の性質ではなく運用における流動性制限の違いです。確かにプライベート・クレジット・ファンドは直接オリジネートしたクレジット(ファンドがローンの大半または全部を保有)を重視する傾向がありますが、パブリック・クレジット・ファンドは幅広くシンジケートされたローンや債券を購入し、ローン全体のごく一部しか保有しません。しかし、シンジケート・クレジットを購入することで魅力的なリターンが得られるという稀な機会が生じた場合、プライベート・クレジット・ファンドがより流動性の高い市場に足を踏み入れることを妨げるものは何もありません。現在のハイ・イールド債市場はプライベート市場のスプレッドに負けない直接利回りを提供しており、ほぼ間違いなく、今がそのようなタイミングの一つと考えられます4 。

表2 :ハイ・イールド債及びBDC*保有ミドルマーケットローンの利回り

Click image to enlarge

出所:ブルームバーグ、2022年9月30日時点上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。c

プライベート・クレジット運用の投資家がこうした機会を見逃すことはありません。多くのプライベート・クレジット・ファンドは、買い手の見つからないシンジケーシ-ト・バンクローンの購入や、強制売却を余儀なくされた売り手(多くはパブリック・ファンド)から破格の割安価格で購入することさえあります。これとは対照的に、パブリック・クレジット・ファンドは、投資家に流動性を保証していることから、異なる方向に多額の資金を投入することはできません。

現在の市場環境下における新規投資資本不足から生じる収益機会をとらえる

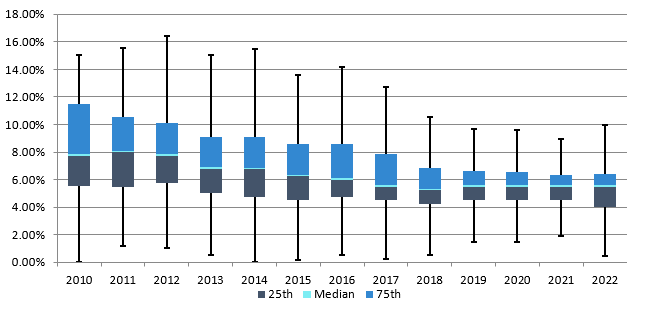

パブリック市場が大幅下落している状況下においては、プライベート市場においても資本枯渇傾向が見られます。このような市場環境下では通常、希少な資本を提供することによってより高い収益の獲得が可能となります。事実、2022年は、数年にわたり徐々に縮小してきた新規ローンのオリジネーション・スプレッドが再び拡大し始めています。

表3:プライベート・クレジット新規発行スプレッド(ビンテージ別)

Click image to enlarge

出所:PitchBook(2010年1月1日~2022年9月30日) 上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。

このデータではクレジット・スプレッドの中央値はそれ程上昇していませんが、プライベート市場のデータの遅効性はよく知られた事実であり、複数の運用会社からは、ここ数ヵ月で平均スプレッドは拡大しつつあると聞いています。それはさておき、同一ビンテージ間でのスプレッドの幅は広がりを見せており、同業他社との差別化を図りたいプライベート・クレジット・ファンドにとっては朗報と言えます。

結論

今、なぜプライベート・クレジットなのかと投資家から問われれば、プライベート・クレジット投資への資金配分を検討すべき極めて魅力的な理由をいくつか提示することとなります。スプレッドが拡大していることから、高利回りを確保することが可能であり、特に競合の少ないスペシャリスト・ファンドにとって現在の市場環境は魅力的であり、より高いリターン及びインカム収益を投資家が享受できる可能性があると考えられます。

Credit Suisse Leveraged Loan Indexは、クレディ・スイスが独自の調査に基づいて作成した指数です。当該指数に関する一切の知的財産権その他一切の権利はクレディ・スイス、その子会社および関連会社に帰属します。 インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません

1 表1を参照

2 ブルームバーグのデータ(2022年9月30日時点)

3 出所:ブルームバーグ(2022年12月31日時点)。その1年とは、流動性市場が極端な底値から一気に上昇した2009年です。

4 出所:ブルームバーグ(2022年9月30日時点)

a 539のマネージャー・ユニバースに基づくパフォーマンス集計。上記グラフのためにハミルトン・レーンによって選択されたファンドには、ハミルトン・レーンの顧客が投資し、ハミルトン・レーンのデュー・デリジェンスのプロセスの対象となっているすべてのファンドが含まれます。パフォーマンスは運用報酬、経費控除後。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。

*IRR:投資額加重リターン

b PME(Public Market Equivalent)とは、プライベート・マーケット投資とパブリック(上場)・マーケット投資との比較に使われるパフォーマンス測定方法で、パブリック指数に時間加重リターンとIRRの調整をした数値となります。例:パブリック市場の債券指数を、あるプライベート・デット・ファンドのドローダウン・分配と同じタイミングで同額購入・売却したとしてIRRを計算し、プライベート・デット・ファンドのIRRと⽐較するものです。

c *BDCとはBusiness Development Companyの略称で、米国において1940年投資会社法(Investment Company Act of 1940)を根拠法として設立された中堅企業や新興企業等の事業開発を金融面及び経営面からサポートする投資会社のことです。BDCは、1980年に、中小及び新興企業への資金供給等を促す目的で誕生したもので、形態はクローズド・エンド型のファンドとなります。**Cliffwater Direct Lending Index