クレジット投資としてのプライベートデット①

~伝統的クレジットと同じところと異なるところを中心に~

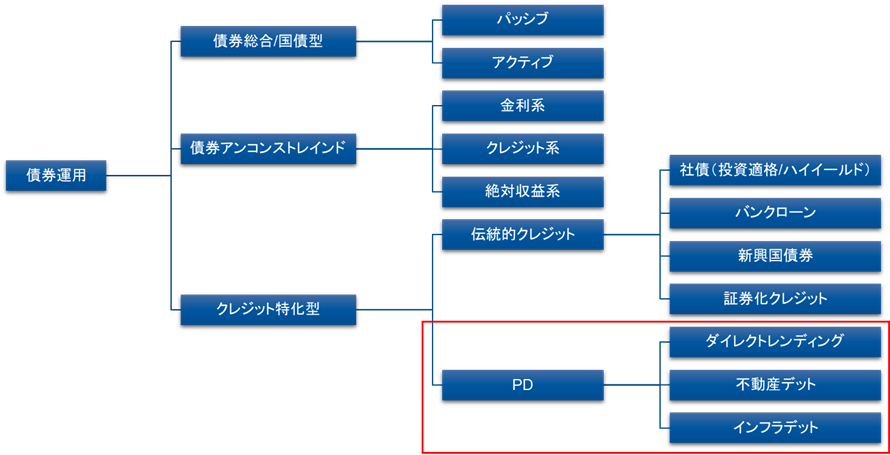

今年は昨年や一昨年に比べて旅行や出張の機会が増え、また訪日客の増加により外国語に触れる機会も多くなったかと思う。言語は語彙や文法などから共通のルーツと考えられる「語族」に大きく区分できる。例えば世界で広く使用されている英語はインド・ヨーロッパ語族に区分され、インドで広く使用されるヒンディー語などと文字や発音は異なるものの同じ語族としてルーツは共通するという説が一般的である。 プライベートデット(以下本文中はPDとする)は比較的新しい資産クラスであることや、リターン特性、流動性などの観点からオルタナティブ資産として区分する場合が多いと思われる。一方、PDは企業や不動産・インフラ等を原資産としたローンの信用力リスクに対する投資であるため、一般的な債券のクレジット投資と本質的には近しい。両者は上記の例に当てはめれば、ヨーロッパで使用されるかアジアで使用されるかというように使用される領域が異なる場合があるものの、ルーツは共通する同じ語族のような関係にあると言えるだろう。もしPDをクレジット資産、更には債券運用の一部と捉えた場合、図表1のような分類で整理できよう i。

図表1:債券運用の分類例

(Click image to enlarge)

出所:ラッセル・インベストメント作成

債券運用の目的の整理と効率的な運用についての考察においては、債券運用の2つの役割を整理したが、PDはクレジット投資として「インカム享受」の役割が期待できる資産であろう。特にPDは変動金利である場合が多く、その場合ベース金利は短期金利となるため、年限の短いクレジット資産として価格変動性・株式連動性の低減による効率的なインカム享受が可能な資産として期待できる。

本稿では2部構成とする。①ではPDを活用するにあたって、PDをクレジット投資として伝統的クレジットとの比較に重点を置きながら、まず過去リターン実績を確認し、その上でリターン源泉について議論しつつ、商品選定ポイントについても考えていきたい。そして②では、PDを債券枠として整理し投資する場合のメリットと留意点について考え、最後にPDのエクスポージャー管理についても言及する。

プライベートデットと伝統的クレジットの2011年度~2022年度リターン比較

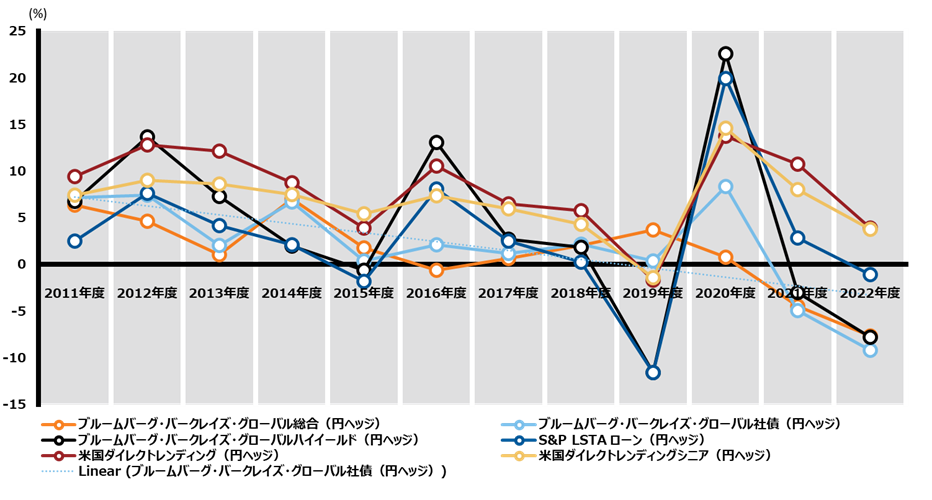

図表2は、伝統的債券のインデックス(ブルームバーグ・バークレイズ・グローバル(以下BBG)総合、BBG社債、BBGハイイールド、S&P LSTAローン)と、PDの一分類である米国ダイレクトレンディングと米国ダイレクトレンディングシニアの年度別リターンを示したものである。これを見ると、ダイレクトレンディングは伝統的債券資産と比較してリターンのばらつきが小さいことが確認できる。例えば直近の2022年度は、金利が大きく上昇し同時にリスク資産も下落して、伝統的債券資産のリターンがマイナスとなった中でも、ダイレクトレンディングは堅調なパフォーマンスとなった。また2019年度は、2020年3月のコロナショックにより、株式の連動性が高いハイイールドやバンクローンといったクレジット資産が大きく下落する中、ダイレクトレンディングはプラスのリターンを維持していた ii。ダイレクトレンディングをはじめとしたPDは伝統的資産のような時価評価がなされず、一方インカムを積み上げる形となるため、安定的なリターンとなる傾向があった。

図表2:伝統的債券資産とダイレクトレンディングの2011年度~2022年度年度別リターン

(Click image to enlarge)

出所:Bloomberg、Cliffwaterのデータを元にラッセル・インベストメント作成

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

プライベートデットのリターン源泉:伝統的クレジットと同じところと異なるところ

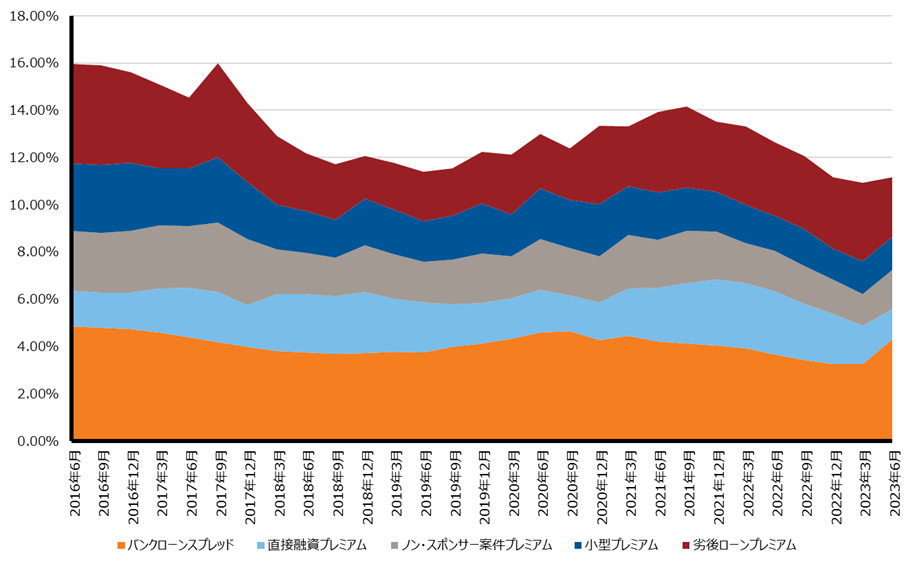

PDもローンに対する投資であることから、基本的には伝統的クレジット同様、インカムリターンの源泉は貸出先の信用力に紐づいたクレジットスプレッド(国債金利などベース金利に対する上乗せ金利)であるはずだ。企業に対する直接投資という点において、PDのうち特にダイレクトレンディングはバンクローンと共通する部分は多い。一方で、一般的にダイレクトレンディングはバンクローンよりも利回りが高い。その利回り構造についてCliffwaterが時系列でのレイヤーを公表している 。図表3はそれを元に短期金利部分(前述のようにPDは変動金利主体であるため)を取り除いたダイレクトレンディングのクレジットスプレッドの構造を示したものである。各レイヤーは以下のとおりである。

- バンクローンスプレッド:流動性の高いバンクローンのクレジットスプレッド

- 直接融資プレミアム:ダイレクトレンディングとしてローンを構成した際の上乗せ金利で、その特徴となるリターン源泉。ローン組成時のアップフロント(借り手が貸し手に支払う手数料)も含まれる。バンクローンから流動性を取り除くことにより得られる上乗せ金利であるとも解釈できることから、「流動性プレミアム」とみなすこともできる。

- ノン・スポンサー案件プレミアム:PEファンド(スポンサー)による買収案件に対する融資案件(スポンサー案件)ではない場合の上乗せ金利。一般に、スポンサー案件の方が投資先の選定やコントロールの観点から貸出金利は低くなる傾向にある。なお、スポンサー案件中心かノン・スポンサー案件中心かはファンドによって異なる。

- 小型プレミアム:小型の案件に投資する場合の上乗せ金利。一般に小型の案件の方が大型・中型案件より貸出金利は高い傾向にある。

- 劣後ローンプレミアム:劣後ローンの場合の上乗せ金利。

図表3:PD(ダイレクトレンディング)のスプレッド構造

(Click image to enlarge)

出所:Cliffwaterよりラッセル・インベストメント作成

以上はインカムの観点からのリターン源泉であったが、トータルリターンとしてはキャピタルの観点等も考慮しなくてはならない。上記以外のキャピタルの観点も含めたリターン源泉について、伝統的クレジットとPDを以下のように対比させる。

伝統的クレジット

- 時価変動:信用力の変動のみならず、マクロ環境、流動性などにも影響を受ける。

- デフォルト損失:デフォルトした場合の損失。損失率=デフォルト率×(1-回収率)で計算できる。

PD

- デフォルト損失:デフォルトした場合の損失。損失率=デフォルト率×(1-回収率)で計算できる。

- 手数料 iv:固定報酬以外にも成功報酬が加算されるファンドも存在。

- ファンドレベルでのレバレッジ:ファンドによる借入によりレバレッジがかかる場合があり、その場合リターンは増幅される。一方、借り入れ金利もかかる。

プライベートデットの商品選定のポイント:伝統的クレジットと同じところと異なるところ

以上を踏まえた上で、PDの商品選定のポイントを伝統的クレジットと比較しながら考えていこう。前述のように、リターン源泉について「デフォルト損失」という部分は伝統的クレジットもPDも共通している。債券運用の目的の整理と効率的な運用についての考察において、クレジットのアクティブ運用では、高い利回りを目指しながら、如何にデフォルトなど大きく債券価格が下落するクレジットイベントを回避できるように銘柄選定を行えるか、ということが鍵である、と述べた。この観点はPDでも同様である。つまりは、同じ利回りのローンでも如何にデフォルト損失を抑えられるか、更に言えば、デフォルト率が低い案件を選定できるか、もしくは融資条件(コベナンツ)を整えることでデフォルトを抑制するような手当てができているか、またデフォルトした場合でも高い回収率となるかどうか、といった観点である。上記のコベナンツの整備や投資先に対する手当(ワークアウト)は伝統的クレジットには無い特徴であるが、高い利回りを目指しながら損失を抑えるという点では伝統的クレジットと本質的には同じ考えである。別の言い方をすれば、利回りの高さがデフォルト損失率の高さとならないような運用が行われているかどうかという点である。以上を踏まえ、ダイレクトレンディングを例に、商品選定のポイントを以下のように示す。

- 運用手法、案件発掘や案件管理のプロセス

- 目標としている利回りに対し案件のレバレッジ比率(NetDebt/EBITDAが指標として一般的)やLTV(Loan to Value)はどうか

- コベナンツやワークアウトについてどのように取り組んでいるか

- スポンサー案件かノン・スポンサー案件かどちらに注力しているか(スポンサー案件かノン・スポンサー案件かどうか自体がファンドの良し悪しを決めるわけではなく、スポンサー案件ならばどのようなスポンサーで、案件発掘や案件管理に確り寄与しているか、ノン・スポンサー案件ならその強みを生かしているかどうか)

- 地域、セクター、案件の分散

- 注力している案件のサイズ

- シニアかユニトランシェかジュニアか、レバレッジは有か無か

- チーム構成、経験、組織体制

- 過去実績

上記の最後の項目の過去実績について補足すると、PDは伝統的資産と比較して実績の良し悪しが継続するという傾向がある(統計的に言うとパフォーマンスの時系列の自己相関係数が伝統的資産と比べて有意に高い)ことが示唆された研究結果があるv 。その理由は様々であると考えられるものの、その一つにプライベート資産特有の情報の非対称性が挙げられるかもしれない。

以上から分かる通り、PDは伝統的クレジットに比べて商品選定の際に考慮すべきポイントが多岐にわたる。商品によって注力する分野や特性、また目標リターンやリスク水準も異なるため、伝統的資産のアクティブ運用のように決まった基準で商品の優劣をつけることはチャレンジングな課題である。商品選定の際にはその優劣の評価も重要だが、それと同等もしくはそれ以上に、狙いのリスク・リターン水準と合致するか、また自らのポートフォリオの他資産や他商品との組み合わせはどうであるかなど、適合性の観点が重要である。

次の②では、PDの投資枠の考え方やエクスポージャー管理など、実際に投資するにあたっての実務的な問題について触れていく。

次のセクションでは、上記のようなPDのリターンの元となるものは何か、伝統的クレジットと比較しながら考えていきたい。

iダイレクトレンディングをPDそのものとする場合も見られるが、ここではダイレクトレンディングもPDの一分類とする。但し、ダイレクトレンディングはPDの中で提供される商品数が多く、本稿でもPDの代表的資産と見做すこととする。

iiリターンが遅れて発現すること(期ズレ)が一部影響している可能性には留意。

iiihttps://cliffwater.com/files/cdli/docs/Cliffwater_Report_on_US_DirectLending.pdf

iv 伝統的資産においてはグロスリターンでパフォーマンス比較を行うことが一般的である一方、PDはファンドによって手数スキームや水準が異なるため、ネットリターンでパフォーマンス比較を行うことが一般的である。そのような理由から、PDの手数料についてはここに記載。

vPascal BöniSophie Manigart(2022), Private Debt Fund Returns, Persistence, and Market Conditions, Financial Analysts Journal

※ブルームバーグは、ブルームバーグ・ファイナンス・エル・ピーの商標およびサービスマークです。バークレイズは、ライセンスに基づき使用されているバークレイズ・バンク・ピーエルシーの商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグ・バークレイズ・インデックスに対する一切の独占的権利を有しています。

※Cliffwater Direct Lending Index (CDLI)を使用。CDLIはCliffwaterが、プライベート・デット・ローンのデータを集計している指数です。当該指数に関する一切の知的財産権その他一切の権利はCliffwaterに帰属しています。