クレジット投資としてのプライベートデット②

~管理方法は伝統的クレジットと異なる~

①ではPD(プライベートデット)を活用するにあたって、PDをクレジット投資として伝統的クレジットとの比較に重点を置きながら、まず過去リターン実績を確認し、その上でリターン源泉について議論しつつ、商品選定ポイントについて議論した。PDは伝統的クレジットと本質的には近しいため、債券枠として整理し投資するという選択肢もあるだろう。②ではまず、PDを債券枠として整理し投資する場合のメリットと留意点について考える。一方、本稿前半部分の冒頭の語族の例を再び持ち出すと、同じ語族でも使われる地域や文字、発音などが異なるように、伝統的クレジットとPDは異なる点も存在する。特に管理方法については異なる点も多い。それに関連して最後に、PDのエクスポージャー管理についても言及する。

プライベートデットを債券枠とする場合のメリットと留意点

PDを債券枠とすることにより、ポートフォリオのリターン効率向上のために、よりアクティブ度やトータルリターン度、集中度が高いアクティブ運用として、一部PDを組入れるということも可能となるだろう。特に伝統的資産と投資手法が異なるため、収益源泉の拡張といった意味で取り組み余地を見出しやすい。その結果、伝統的クレジットかPDか区別の難しい運用商品やそれらを組み合わせた商品なども、伝統的アクティブファンドやPDと同じ資産クラスとして並べて検討できることは債券枠とした場合のメリットであろう。また、キャピタルコールへの資金移動やリバランスを上場同等資産との間で行うことにより、PDをオルタナティブ枠とする場合よりも比率管理の利便性が上がることもメリットとなり得るだろう。

一方で留意点としては、債券枠とした場合に枠内の複雑さが増す可能性があるため、モニタリングや運用報告、また場合によっては運用ガイドライン等も含めた管理手法の整備や、投資対象に対する関係者の合意形成が必要であろう。また個別戦略レベルでのリターン・リスクへの理解が重要となることも挙げられる。加えて、PDは流動性が伝統的資産と異なるため、流動性管理も重要であろう。

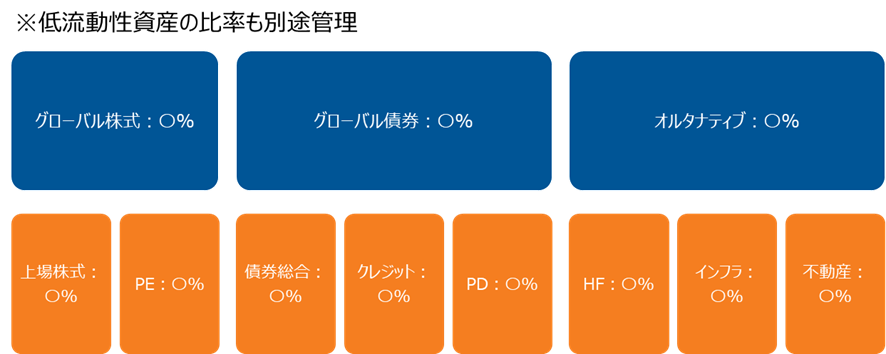

図表4:PDを債券枠とした場合のウェイト管理イメージ例

(Click image to enlarge)

出所:ラッセル・インベストメント作成

プライベート資産は適切なエクスポージャー管理が重要

上記に関連して、伝統的クレジットと本質的には同じと言いつつも、PDは低流動性資産であり、原則的に売却やリバランスは伝統的資産と比較して困難である。そのためエクスポージャー管理については伝統的資産とは異なる考え方が必要だ。一歩進んだプライベート資産との付き合い方(その2)や一歩進んだプライベート資産との付き合い方(その3)ではプライベート資産の資産比率をシミュレーションし、運営ルールを工夫すれば過度にリバランスを意識する必要がないことを示したが、同じ手法で継続的にPDに投資を行う場合のエクスポージャー管理について考える。

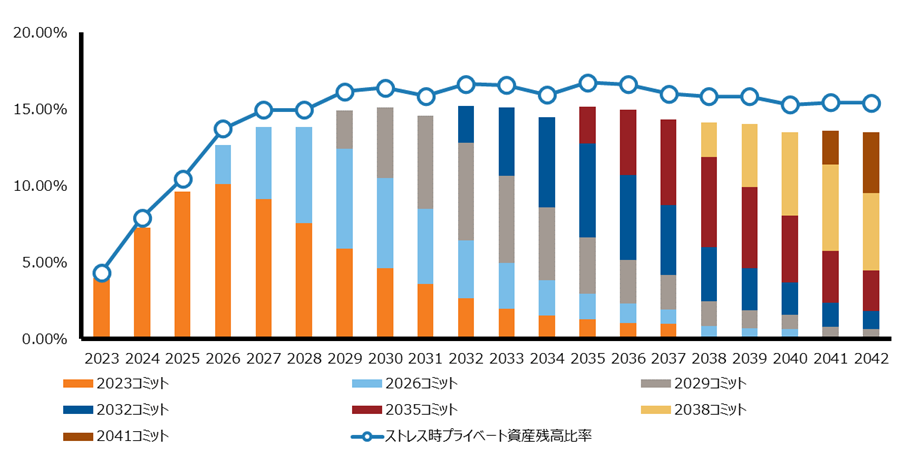

例えば毎年資産残高に対し2.5%のキャッシュアウトがあるような投資家を想定した場合を考える。資産全体のリターンは年率2.5% i、リスクを4.51%iiと仮定する。このような前提の元、クローズドエンドのPDを初年度に資産残高の15%をコミット、その後3年ごとに10%の資産残高をコミットする場合を想定し、PDの資産残高比率推移のシミュレーションを行った。結果を図表5に示す。このように、上記の前提では、PDは概ね15%程度の資産残高比率を保ち、またストレス時(伝統的資産が資産全体のリスク値の2倍下落した場合)にも15%を大きく上回らないことが確認できた。このように、初回以降のコミットメント額を調整するなどして適切なエクスポージャー管理・ビンテージ分散を行えば、資金が流出したとしてもPDの資産残高比率を一定程度に調整することは可能であることが示唆される。

以上のようにPDをはじめとしたプライベート資産は将来残高のシミュレーションなどを行いながら、適切なエクスポージャー管理を行うことも重要であろう。エクスポージャー管理は投資家自ら行うことも選択肢であるが、例えばファンド・オブ・ファンズやマルチマネージャーのゲートキーパ―に一部委託するという選択肢もあろう。

図表5:PDの資産残高比率推移のシミュレーション結果

(Click image to enlarge)

出所:PitchBookのデータを元にラッセル・インベストメント作成

①と②両方を通じたまとめ

以上の議論から、本稿のまとめは以下のとおりである。

- PDは伝統的クレジットと比較してリターンが安定している傾向がある。

- PDのリターン源泉は伝統的クレジット同様クレジットスプレッドをベースとするが、それに直接融資プレミアム(流動性プレミアム)や各種プレミアムが上乗せされる。インカム以外の部分では、「デフォルト損失」については共通。

- PDの商品選定のポイントは伝統的クレジットと基本的な観点は同じだが、考慮すべき点はより多岐にわたる。そのため、適合性の観点がより重要。

- プライベートデットを債券枠とする場合も考えられるが、その際はメリットと留意点を押さえるべき。

- 資金の流出入があるとしても、適切なエクスポージャー管理をすればPDの資産残高比率をコントロールすることは可能。

冒頭で述べた通りPDは効率的なインカム享受が期待できる資産の一つであるため、活用の検討に値するものであろう。本稿がPD活用の一助になれば幸いである。

i 弊社2022年度末基準のクライアントユニバース特別レポートにおいて予定利率の中位値が2.5%であったことから、資産全体のリターンの全体を2.5%とした。

ii弊社2022年度末基準のクライアントユニバース特別レポートおける資産全体のリスクの直近5年間の平均値。