株式市場の下落期にプライベート・マーケットへ投資すべき理由とは

以下は、2023年4月11日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら

投資家がプライベート・マーケットへの戦略的資産配分を行うにあたり、望ましい目標を設定して維持していくためには継続的なコミットメント戦略が重要になります。プライベート・マーケット戦略は通常、クローズド・エンド・ファンド形式によって実行に移され、ファンドの投資期間(通常は最初の3~6年間)にキャピタル・コール(投資案件が見つかるごとに資金を拠出するよう投資家へ通知すること)が行われます。ポートフォリオ内の企業への投資が実行された後、ファンド期間中の企業の売却(通常4年目~10年目)に伴い、資本は投資家に分配され、返還されます。投資は経済環境の一時期において実行され、売却は別の一時期に行われるというダイナミクスであるため、ファンドのビンテージ・イヤー(設立年)がリターンに重要な影響を与えます。 足元の経済の不確実性、金利の上昇、株式市場の下落は、プライベート・マーケットに資本を投下する上で特に魅力的な機会を提供しています。本稿では、プライベート・エクイティ、セカンダリー、プライベート・クレジットなどのプライベート・マーケットにおいて、2023年が魅力的なビンテージ・イヤーになるとラッセル・インベストメントが考える理由について、カギとなるポイントを考察します。

プライベート・エクイティが2023年ビンテージにて成功する可能性を秘めるのはなぜか

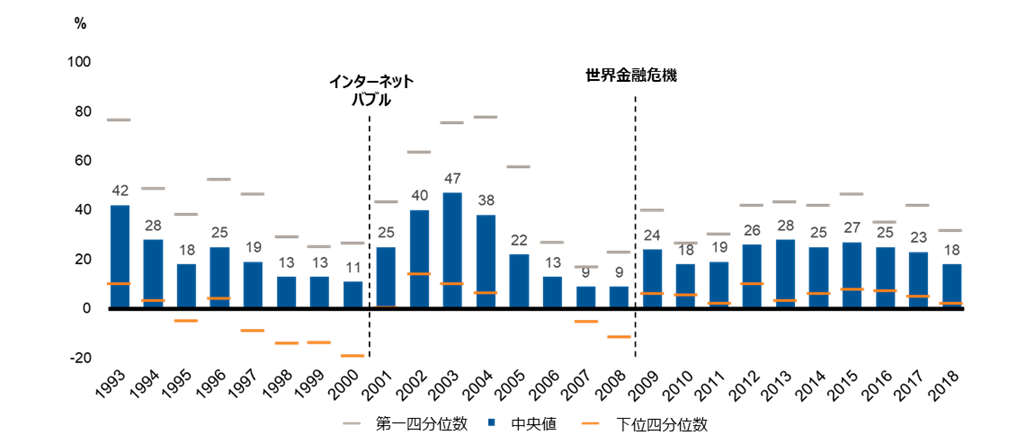

以下図表1は、1993年から2018年までの26のビンテージ・イヤーにおけるグローバル・バイアウト(企業またはその一部分の買収する戦略)の内部収益率(IRR)の中央値を示しています。過去の実績を見ると、最高のビンテージ・イヤーは、2000年代初頭のインターネットバブルの余波や2008年の世界金融危機など、厳しい経済状況や株式市場が下落した後であることが分かります。

図表1:ビンテージ・イヤー別グローバル・バイアウトIRR

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。

出所:Hamilton Lane, Cobalt、 1993年~2018年

もう一つの重要なポイントは、非上場企業のエントリー倍率が上場企業よりも低いという点です。図表2は、2010年以降の上場企業と非上場企業のバリュエーション倍率の比較を、企業価値(EV)/売上高ベースによって示しています。2010年以降、非上場企業はS&P500指数構成銘柄に対して平均20%のディスカウントで推移しているにもかかわらず、2022年末時点で、非上場企業はEV/売上高ベースでみると上場企業より30%割安となっています。魅力的なバリュエーションの環境下で、優良のゼネラル・パートナーと共にキャピタルを配置すれば2023年ビンテージ・イヤーに堅調なパフォーマンスを上げることができると考えられます。

図表2:上場企業と非上場企業のバリュエーション倍率の比較

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:Pitchbook、2023年1月

2023年にはセカンダリー・マーケットの投資機会が熟す

市場環境が厳しい場合には、割安な買収の余地が生まれ、投資の機会がもたらされます。この傾向は、セカンダリー戦略(ファンド持分の売買)にとって絶好の機会を創出できる、過去の不況やディストレスが発生する(破綻状態となる企業が出てくるような)環境と一致するものです。

ラッセル・インベストメントでは、セカンダリー投資とその関連戦略に注力することによって、市場に流動性がもたらされ、投資家に魅力的なリターンを与える機会が数多く見出せると考えています。セカンダリー・マーケットに影響を及ぼしている一つの要因は分母効果.です。株式と債券の大幅な下落は機関投資家の戦略的な資産配分に影響を及ぼし、機関投資家はポートフォリオの一部を処分して流動性を確保することを強いられています。このような状況下で、プライベート・マーケット運用会社は流動性をもたらすソリューション・プロバイダーとして参入し、投資家に魅力的な投資機会を提供することができます。.

セカンダリー・サイドの機会を見ると、伝統的なプライベート・マーケット・ファンドは、通常、ローンチから3年後から5年後にオーナーの交代が始まります。これは、ポートフォリオが十分に構築され、売り手と買い手が安心して取引できることを可能とするポートフォリオの可視性が十分生まれる時期となるためです。そのため、ここ数年のプライベート・エクイティに対する世界的な関心の高さを見れば、多大な資産がセカンダリー市場に流れることが予想されます。純資産価値に対してより大幅なディスカウントで取引され始めた一部のリミテッド・パートナー(LP)持分に加え、ゼネラル・パートナー(GP)の継続ソリューションも引き続き増加しています。基本的に、既存のポートフォリオの資金供給源を探している運用会社は、セカンダリー市場での買い手にとって魅力的となる可能性があります。

プライベート・クレジットの利回りは上昇を続ける

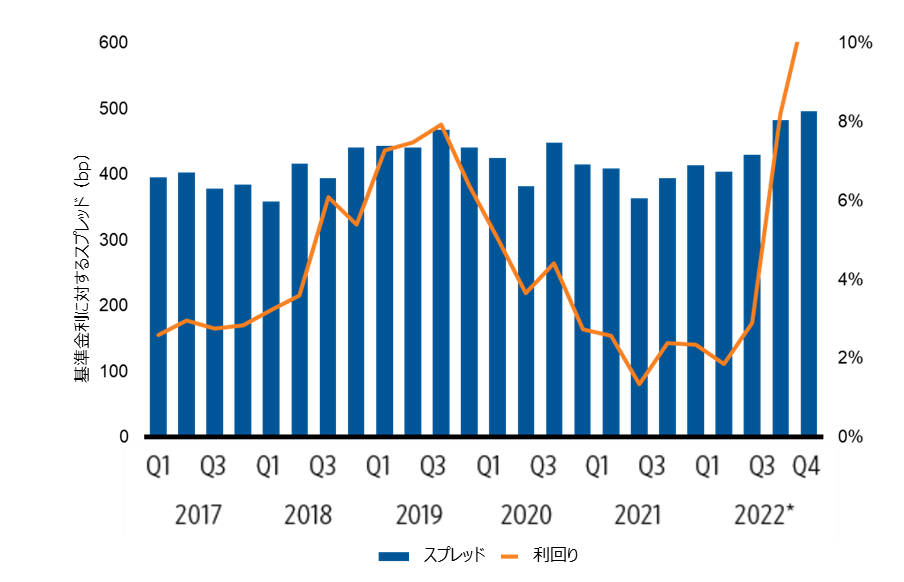

クレジットを考える場合、2021年に入ってからスプレッドと利回りが大きく上昇していることを強調したいと思います。図表3は、基準金利に対するスプレッド、および新規発行のレバレッジド・バイアウト(以下、「LBO」)ローンの利回りを示しています。基準金利に対するスプレッドの場合、2021年の387ベーシスポイント(bp)から2022年には514bpに上昇しています。さらに同期間中、利回りは4.7%から9.86%へ上昇しました。

図表3:基準金利とのスプレッドおよび新規発行LBOローンの利回り

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。

出所:Pitchbook、S&P LCD 2022年12月

さらに、2024年から2026年にかけて満期を迎えるローンが5,540億ドルあり、以前よりも著しく高い金利での借り換えを余儀なくされます1。このような足元の市場ダイナミクスを考慮すると、プライベート・クレジットは、投資家にとって非常に魅力的なエントリーポイントを提供すると共に、貸付契約の一部としてより強いコベナンツ(借主に義務又は制限を課す条項)を適用することによってダウンサイド管理の可能性をもたらすと考えらます。

ビンテージ2023 – 魅力のあるエントリーポイント

これまで見てきた通り、プライベート・マーケットでは、株式市場の下落、金利の上昇、経済の不確実性の中で、最高の投資機会が生まれる可能性があります。そのためラッセル・インベストメントは、2023年はプライベート・エクイティ、セカンダリー、プライベート・クレジットなどのプライベート・マーケットに資本を投下する好機となり得ると考えています。過去の実績を分析すると、最高のビンテージは不況時やその直後に始まることが明らかとなっています。また、セカンダリー・プライベート・エクイティ部分は、NAVに対して大幅なディスカウント状態で、プライベート・クレジットの利回りは、投資家にとって魅力的なエントリーポイントとなっています。このような厳しい市場環境の中でこそ、一流のプライベート・マーケット運用会社は、投資家に魅力的なリターンをもたらす可能性のある投資を行うことができるのです。

1. 出所:Apollo, S&P LCD, Bloomberg 2022年9月時点.

S&P500インデックスに関する著作権等の知的財産権、その他一切の権利は、S&Pダウ・ジョーンズ・インデックス社(S&P Dow Jones Indices, LLC)に帰属します。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。