2023年第2四半期(4-6月期)四半期取引レポート:債務上限問題に対する異なる2つの反応

以下は、2023年7月25日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

概要:

- 第2四半期に債務上限が問題となっている間、株式と債券市場ではボラティリティが上昇しましたが、為替とデリバティブ市場はほとんど影響を受けませんでした。

- 第2四半期、地方銀行は苦闘が続き、預金とクレジットのスプレッドは100~200bps拡大して過去最高となりました。

- 米ドルは予想に反し、第2四半期を通して債務上限危機の影響を受けても強い状態でした。

第2四半期の最初の2カ月間、米国政府が史上初めて債務不履行を起こすかもしれないという恐れが株式と債券市場に広まりましたが、外国為替とデリバティブ市場はほぼ無傷でした。そして議会が6月初めに米国の債務上限を引き上げることで合意に至ると、一部の債券市場と地方銀行を除いては、ほとんどの資産クラスで穏やかな環境となりました。

ラッセル・インベストメントは、様々なお客様の取引を執行してきたその経験から、最新の市場トレンドについて独自の有益な所見を提供することができます。我々は世界の各拠点で年間2.2兆ドルを超える取引を行い、世界中の100カ国超にアクセスする24時間体制のトレーディングデスクを維持しています。このトレーディングデスクは、株式、債券、外国為替、デリバティブを含むすべての資産クラスをカバーしています。以下は、2023年第2四半期に関するラッセル・インベストメントの重要な所見です。

株式

今年2月初めに債務上限問題に関する議論が米国議会で始まった時、株式のボラティリティ指数(VIX)はまだ安定しており、株式市場の取引量は予想されていたとおりでした。しかし、ホワイトハウスと共和党指導者間の議論が3月半ばに決裂しそうに見えた時、VIXは30%超上昇、交渉が長引く可能性を示しました。それがその後、株式市場の取引量急増と広範な売りを引き起こしました。

第2四半期に入ってからも、下院とバイデン政権は互いに重要な意見の相違について取り組みを続け、米国政府の債務を支払う資金が尽きる6月初めの最終期限の直前に合意しました。面白いことに、期限前直前の合意は、2011年に起きた債務上限問題の繰り返しのようでした。6月初めの合意の後、株式市場はより通常の取引パターンに戻り、VIXは安定、株式指数は幅広く上昇しました。

債券

株式と同様、債券市場は第2四半期、債務上限問題に左右されました。ボラティリティが最大だったのは米国債の1、3、6カ月物銘柄で、投資家が政府の債務不履行の恐れから短期債券を処分したことで大きくスティープ化しました。一方で長期国債の利回り上昇はそれほど大きくなく、10年債利回りは30ベーシスポイント(bps)上昇して3.82%でピーク、30年債利回りは20bps上昇して4%でピークとなりました。注目すべきことは、短期国債の発行が6月初めの債務上限問題終結後に急増しており、このような大量発行が第3四半期を通して続くと予想されていることです。また5月の長期米国債の発行も増加しました。

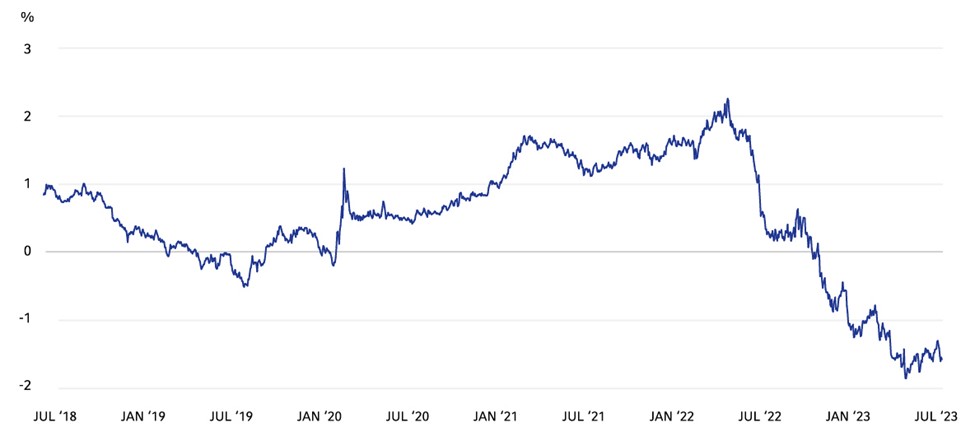

10年物-3カ月物 米国債イールド・スプレッド

(Click image to enlarge)

出所:リフィニティブ・データストリーム 2023年7月17日時点

投資適格債のスプレッドは縮小を続け、第2四半期には20~35bps縮小しました。高格付債は、「質への逃避」による資金流入が続き、引き続き多くの市場セクターをアウトパフォームしました。一方、第2四半期には地方銀行が苦闘し、預金とクレジットのスプレッドは100~200bps拡大して過去最高となりました。政府の介入が懸念をいくらか和らげましたが、同サブセクターのオプション調整後スプレッド(OAS)は+210と、通常のスプレッドを大きく上回り、スプレッドは市場セクターの中で最高でした。

その他の主なハイライト:

- ヘルスケアとTMT(テクノロジー、メディア、テレコミュニケーション)セクターの売買代金が最低でした。

- 金融および生活必需品セクターの投資適格債が新規発行をリード、特に5月と6月が活発で2022年同期の発行額を49%上回りました。

- 新興国債券(EMD)とハイイールド債(HY)は、ボラティリティとリスクのために資金流出が続きました。

外国為替

為替市場では、議会で米国債務上限問題が膠着状態に陥るとの懸念からボラティリティが高まると予想されましたが、株式や債券市場とは異なり、不安定にはなりませんでした。2023年の為替相場に対する事前予想は、米ドル(USD)や、カナダ・ドル(CAD)やメキシコ・ペソ(MXN)など、米国と強いつながりをもつ他の通貨が下落し、スイス・フラン(CHF)や日本円(JPY)などの安全通貨に資金が流入するというものでした。

しかし、実際には債務上限が1月半ばに再び問題となった後、米ドルは上昇。米財務省は、政府の債務を支払い続けるために非常手段をとることを迫られ、米ドルは2月を通しても上昇を続けました。第2四半期中、特に5月に債務上限問題が手詰まりになった時も、米ドルはむしろ強く、市場参加者は世界の主要中央銀行が次にどのような行動をとるかについてより焦点をあてるようになりました。同時期、インプライドボラティリティは低下を続け、議会が債務上限について合意に達しなかった場合のリスクとは相関しませんでした。

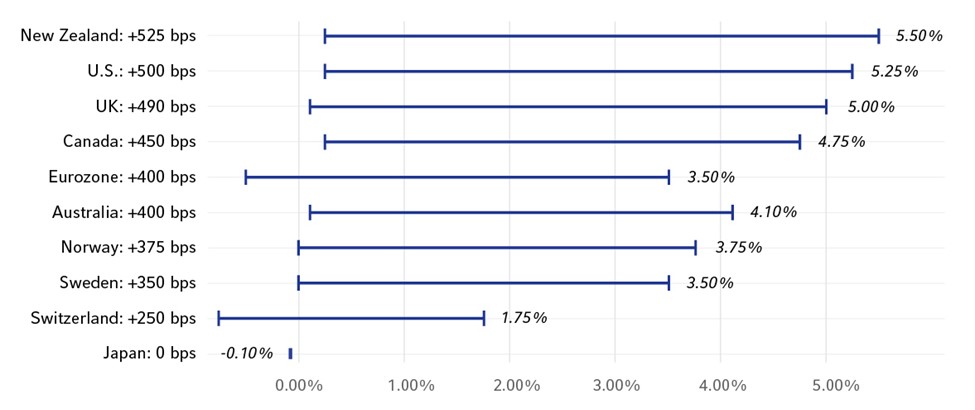

2021年9月以降の主要中央銀行の引き締め

(Click image to enlarge)

2021年9月の利上げサイクル開始以降、最も取引量の多い10通貨を管轄する主要中央銀行による政策金利の変化。 出所:リフィニティブ・データストリーム、ロイター 2023年6月22日時点

デリバティブ取引

外国為替市場と同様、債務上限問題に対する恐れは、5月終わりから6月初めの合意までの期間、デリバティブ市場ではほとんど見られませんでした。6月に債務上限問題が後退したため、市場は、債務上限問題が終わるまでの息詰まるような経験をすぐに忘れてしまいました。例えば、債務上限問題が合意に向かった6月、S&P 500指数は6.5%上昇しました。

その他の主なハイライト:

- 資産運用会社による上場先物の利用を追跡調査する商品先物委員会(CFTC)のコミットメント・オブ・トレーダーズ報告書によると、6月には株式先物の大きな需要がありました。

- 資産運用会社の6月米国株式指数先物は買い超過に大きく傾斜していました。

- ベンチマーク米国債先物は、直近限月変更時が債務上限問題の最高潮時期と一致していたため、やや不安定化しました。

結論

政治的イベントとマクロ経済イベントがそれぞれ異なるように、重要な資産クラスの反応も異なります。前四半期の債務上限問題は、この事実をあまりにもよく示しています。株式と債券市場ではボラティリティが高まりましたが、外国為替とデリバティブ市場は市場コンセンサスに反し、債務上限問題の行き詰まりの影響をほぼ混乱なく乗り切りました。

投資家にとって、このように市場が予測不可能なことは、いつでも、どこでも取引を執行することができるグローバル・トレーディングデスクに対する24時間体制のアクセスの必要性を示していると考えています。同様に、上昇相場と下落相場両方での豊富な経験と、相当な売買力をもつトレーディングプロバイダーと手を組むことも必須だと思っています。

ラッセル・インベストメントでは、アセットオーナーと資産運用会社のトレーディングおよび執行ニーズを満たす拡張可能なソリューションを提供することに専念しています。また、毎四半期、グローバル・トレーディングデスクから得た所見やデータをお客様に共有することをお約束します。何かご質問がございましたら、お問い合わせください。