パンデミック後の不動産セクター:米国を例に

概要:

- 不動産で好調なセクターはその時々で入れ替わるが、直近でも不調だった商業セクターが復活するなど変調が見られる

- 各セクターの趨勢はファンドのパフォーマンスに大きな影響を及ぼすが、セクター別の見通しについて運用会社間で見解の相違がある

- 単純ではない投資環境であることを意識しつつ、運用会社がセクターのダイナミクスを捉えた投資を行えるかどうかを精査するのが肝要

暦が令和6年/西暦2024年になって約1カ月が経つが、少し時を戻して紅白歌合戦について思い出していただきたい。昨年は皆様のお気に入りの歌手は出場していただろうか?紅白歌合戦は人気や注目度の高い歌手が出場するが、出場する歌手は毎年見直される。「長年連続で出場している歌手」「新しく出場を果たした歌手」「しばらく出場できなかったが人気が復活して再出場を果たした歌手」などが参加し、出場者を毎年正確に予想し続けることは容易ではない(所属事務所のスキャンダルが急浮上して出場できなくなるといった想定外の事態が発生することもある)。不動産の中のセクターは主にオフィス・住宅・物流・商業・オルタナティブに大別されるが、紅白歌合戦と同様に、人気だったり好調だったりするセクターはしばしば入れ替わる。本稿では米国不動産を例にセクターの過去を振り返りつつパンデミック後の将来について展望し、投資家がどのような行動をとるべきかについて検討したい。

セクター別のリターン実績

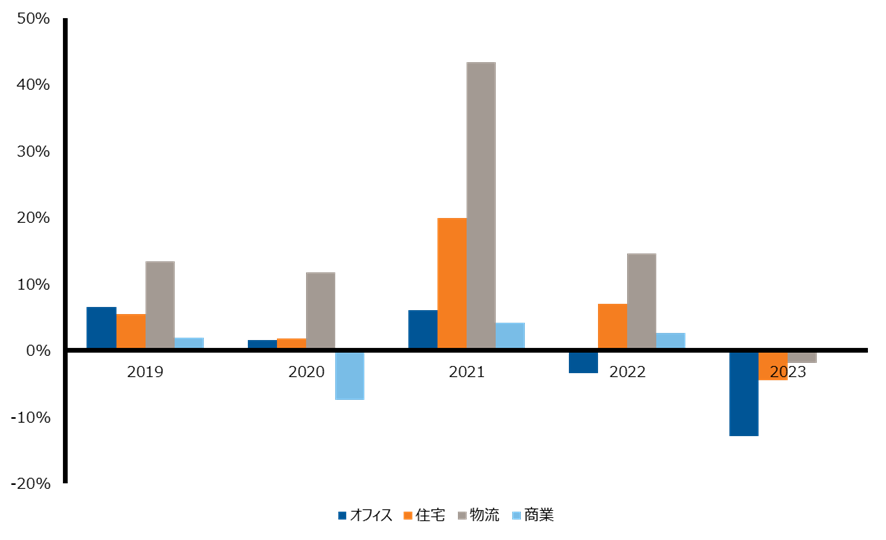

米国不動産において直近で最も人気なセクターと言えば物流や住宅であろう。実際に、2021年を中心に直近では良好なリターンを記録しており、とりわけ2021年の物流のリターンは目を見張るものがある(図1)1。パンデミックの影響により各セクターの明暗がはっきり分かれた形となったといえよう。

図1:米国不動産における各セクターの年次リターン

一方で、パンデミック以前を振り返ると、過去から一貫して物流や住宅が優位であったわけではない。図2から分かるように2、金融危機時(2008年・2009年)に最も下落幅が小さかったのは物流・住宅ではなく商業であった。あるいは、在宅勤務によりパフォーマンスが足元で振るわないオフィスも、パンデミック前までは決して他セクターと比べてパフォーマンスが劣後していたわけではない。加えて、インターネット通販により物流施設へと需要を奪われることで2017年頃よりパフォーマンスが劣後していた商業は、足元で反転しており、実は2023年は最も良いリターンを記録3したセクターである(他セクターがマイナスのリターンとなる中で若干のプラスのリターンを確保した)。紅白歌合戦の出場歌手のように、セクターのリターンはしばしば入れ替わっているのである。

図2:米国不動産における各セクターの年次リターン

米国不動産ファンドのリターン格差とセクターの趨勢

上記のようなセクター間のリターンの優劣は、ファンド間のリターンの優劣にも影響する。米国不動産ファンドから構成されるNCREIF ODCE指数において、上位25%のファンドと下位25%のファンドのリターン格差は、長期的には1-2%程度になっている4が、直近3年ではリターン格差が2.5%程度まで広がっている(図3)5。これは前述の通り足元で好調であった物流や住宅のオーバーウェイトによってリターンを稼いだファンドが上位25%のパフォーマンスを牽引したことが要因になっていると推察される。投資する個別物件の良し悪し(上場株式でいう”個別銘柄効果”)も重要だが、各セクターの趨勢は不動産ファンドに対して重大な影響をもたらす一つの要因なのである(上場株式でいう”セクター配分効果”)。現在不動産ファンドを保有している(あるいは近い将来不動産投資を開始する)投資家にとって、各セクターがどの程度のリターンをもたらすのかは常に注意を払っておくべきだろう。

図3:米国不動産ファンド(NCREIF ODCE)における、上位ファンドと下位ファンドのリターン

|

|

上位25%のファンド |

下位25%のファンド |

リターン格差 |

|---|---|---|---|

|

過去3年 |

9.94% |

7.32% |

2.62% |

|

過去5年 |

7.68% |

6.34% |

1.34% |

|

過去7年 |

7.92% |

6.71% |

1.21% |

|

過去10年 |

9.48% |

8.47% |

1.01% |

各社のセクター別ビュー

では、結局のところ、各セクターのリターンは今後どのように推移するのだろうか?前述の通り、特定のセクターが長期間好調であり続ける保証はない上に、直近では不調だった商業が首位に返り咲くなど、トレンドに基づいた判断には頼りがたい。パンデミックから脱し社会・経済環境が変化し続けている中で、適切にビューを形成し、投資することが必要となる。米国のNCREIF ODCE指数を構成する運用会社の各社HPから公表されているレポート等を抜粋したものが図4であるが、運用会社間でも見解が一致していない点が多く見られる6。

図4:各社の見通しのまとめ

|

運用会社 |

オフィス |

住宅 |

物流 |

商業 |

オルタナティブ |

|---|---|---|---|---|---|

|

A |

マイアミなどは比較的健闘しているが、オフィス需要は全般的に弱い。銀行などのデット提供者はオフィスへの貸付けを縮小する傾向にあると共に、投資家もオフィスを敬遠している。2024年も引き続き厳しい環境が続き、回復までは更に時間がかかるだろう。 |

南部地域を中心に住宅の開発量が多く、今後も空室率が上昇すると見込まれる。ただし、高金利が続く中で直近の開発量が減っていることや世帯形成による需要増などを背景として中長期的には好調なセクターとなり、賃料の最高値を再度更新することになると思われる。 |

景気(個人消費など)の不透明感などにより企業が物流施設の拡大を抑えていることや、近年で竣工量が多かったことによりやや空室率は上昇傾向にある。ただし、工場の国内回帰などの流れや南部における電気自動車や半導体関連の需要などもあいまって、長期的には良好な環境が整っている。 |

他セクターとは異なり、ファンダメンタルズは好調に推移している結果、足元の空室率は下落してきている。小売店や食品店などは新規で小型店舗の設置を続けている一方、新規竣工量も少ないことがその背景にある。高金利による消費の押し下げなどによる逆風もあるが、短期的には最も有望なセクターとなるだろう。 |

- |

|

B |

在宅勤務に関連した需要減について現在も不透明感が残っており、当面はオフィスの投資環境は厳しくアンダーウェイトすべきだろう。ただし、現在の環境でも質の高いオフィスは比較的健闘している。中期的には出社率が改善し環境が整った中で質の高いオフィスに投資する機会が出てくる可能性があると見ている。 |

現在の経済環境や金利環境などを考慮すると、2026年から2027年頃には住宅の新規竣工量が減ることで、需給バランスは改善するだろう。住宅への需要は本質的には雇用の成長との関連があるため、IT系の産業が成長している都市(サンノゼ・シアトル・オースティン・ボストンなど)に成長余地があろう。また、在宅勤務や人口動態の変化から、都市部の狭い物件よりも郊外の広い物件により投資妙味があると考える。 |

直近では新規竣工量が多い点で逆風を受けているが、物流は30年以上が経過している古い施設が多く、今後も新規物件への切り替えが必要となる。2025年には新規竣工量も減ることで需給バランスが良好となり、魅力的なセクターとなろう。沿岸の大都市の人口動態はまちまちであるが、それらの大都市における新規開発が難しいことなどを踏まえ、引き続き魅力がある立地であると見ている。 |

食品店・ジム・ディスカウント店・化粧品店・医療関連施設などで新規出店の動きが広がっており(商業施設が新規でオープンした地区はインターネット通販が増えるため両者の協働にもつながるという統計もある)、とりわけ消費者に近い立地で商業は好調である。新規竣工量が少ない現在の環境や企業による積極的な出店計画を踏まえると、とりわけ不況耐性の強い食料雑貨店中心に投資妙味があろう。 |

- |

|

C |

- |

住宅は直近5年以上にわたって供給不足となっている。また、販売用住宅の値上がりによって賃貸住宅の魅力度は高まっている。今後もミレニアル世代の世帯形成に伴う戸建住宅や郊外型住宅への需要の高まりなどにより、住宅は堅調に推移するだろう。 |

インターネット通販はパンデミックからの回復に伴い一時的に落ち着いたが、足元で再度加速しており、物流施設の中でも小型で都市中心部に近い物件が今後もアウトパフォームすると見ている。 |

- |

学生寮はパンデミックからの回復に伴い空室率が低下している点で、今後の成長に向けた機会が生まれている。また、高齢者住宅も過去最高の需要と共に回復を続けており、両セクターに投資妙味あるだろう。データセンターはデジタル化の好影響を受けるとともに、個人向け貸倉庫や医学関連施設も長期的には人口動態の変化による後押しが期待できる。 |

|

D |

在宅勤務からオフィス勤務へ切替える方針が打ち出されているが、出社率は引き続き低い状態が続いている。銀行や保険会社によるローン提供の意欲も細っており、不動産投資家も高い利回りをオフィスに要求するようになっているなど、資本市場の環境も厳しいことから、オフィスセクターはネガティブに見ている。 |

住宅は不動産投資家から選好されているセクターであるが、高金利や多量の新規竣工(とりわけ南部のマーケット)の影響を受けている。ただし、新規開発量は徐々に減っていることや、足元の価格下落によって利回りが上昇していることなどから、中期的にはややポジティブなセクターであると考えている。 |

2021年から2022年にはテナントが在庫積み増しの動きを見せたが、現在は景気の不透明感から積極的に物流倉庫を拡張する動きは見られない。それに加えて足元は新規竣工量が多いことも影響を及ぼしている。ただし、物流のファンダメンタルズ自体は良好で長期的にはややポジティブに見ている。 |

労働市場や個人消費が強かったことから足元で商業セクターは好調だった。ただし、その傾向は弱まっていることや、今後の景気減速により悪影響を受ける可能性があることなどを踏まえ、ややネガティブなビューを持っている。 |

戸建賃貸住宅・データセンターなどは現在の環境下でもファンダメンタルズが好調であるセクターであり、今後もややポジティブに見ている。一方で、医学関連施設は長期的には有望であるものの、足元では最大のテナントであるベンチャー企業の苦境により需要が減っており、ややネガティブに考えている。 |

|

E |

フォーチュン500企業の中で在宅勤務の停止・縮小を発表する例が相次いでいるなど、現在のオフィス需要の縮小は在宅勤務による影響というよりも景気の不透明感によってもたらされている可能性がある。不動産投資家は、在宅勤務の影響が緩和していく可能性を十分に織り込んでいない点で、オフィスに対して悲観的過ぎると思われる。 |

ミレニアル世代による世帯形成や、在宅勤務による影響もあり、家族向けの広い物件が今後も選好される結果、単身者向けの物件をアウトパフォームする傾向は今後も続くと見ている。 |

物流施設の新規開発が多いことから、空室率はやや上昇しているが、ファンダメンタルズは良好であり今後も賃料は堅調に推移するだろう。その中でも、港湾が近い都市や人口が増加している都市などは、今後もアウトパフォームすると予想している。 |

新規出店が多いことや、新規開発量が小さいことなどにより、現在商業セクターの需給バランスは良好になっている。その中でも、運営費用が低く体験型施設が多いショッピングセンターがとりわけ有望だろう。 |

現在の利回り・維持管理費用・資本支出・過去のボラティリティなどを顧慮し、リスク・リターンが魅力的なサブセクターを特定。高齢者向け住宅・組み立て式住宅・低中所得者向け住宅などが有力と見ている一方、学生寮・データセンターなどはアンダーウェイトとしている。 |

例えば、以下の点で見解が分かれていることは注目に値する。

- オフィス:現在の環境は厳しいながらも運用会社Eは現在の投資家は悲観的過ぎるとしていたり、運用会社Bは将来的な反転の可能性を見出していたりするなど、悲観論一辺倒ではない

- 物流:全般的に物流に対する見方はポジティブだが、南部の都市や人口が増加している都市を優先する見解(運用会社AやE)に対し、大都市を重視するビュー(運用会社B)も存在する

- 商業:足元で最もリターンが良かったセクターであるが、運用会社Dは今後についてネガティブなビューを持つ一方、その他の会社は概ね好意的な見解が多い

- オルタナティブ:医学関連施設・学生寮・データセンターについては見方が分かれており(運用会社C・D・E)、各物件タイプ別ではビューが異なる

いわば”プロ”である運用会社の見解が一致していない中、投資家が自ら各セクターについて確信をもって詳細な見通しを形成することは容易ではないだろう。しかし、前述の通り各セクターの趨勢はファンド間のリターン格差に影響をもたらすため、それらを無視することは望ましくない。かかる状況において、投資家はいかに行動すべきなのだろうか?

投資家が取るべき具体的な行動

ファンド投資を前提とすれば、投資家にとって最も優先すべきは適切にファンドを選定すること(及び適切にモニタリングすること)にある。つまり、投資家が確固たるビューを持っていないとしても、運用会社が適切にビューを形成した上でそれを投資に反映できていた(今後も反映できる)かどうかを判定することが必要だ。とりわけ、不動産では(市場全体の影響を受けやすい上場資産とは異なり)個別性が比較的強いことから、単に「セクターについての見通しを当てる」だけではなく「セクターのダイナミクスを把握しそれに合致した個別物件を組み入れることで、そのセクターがもたらした”機会”をポートフォリオが掴む」ことが必要だ。具体的には、以下を中心に精査することで、セクターに関するビューの形成や投資行動への反映が適切に実施されていた(今後も適切に実施される)かを確認することが望ましい。

- ビューの内容

- リサーチ体制、組織内でのリサーチの位置付け

- 各セクターに関するソーシング能力

- ポートフォリオ構築・管理能力

- 現在のセクター配分

- 過去のセクター配分

- トラックレコード

これらの項目は、運用会社から提供される資料・データに加え、運用会社との面談を通じて測ることが求められる。前章までで記載した過去のセクター別リターン実績や今後のビューを前提情報として念頭に置き、上記項目に従って運用会社を精査すると良いだろう。例えば、図4で見解が一致していない点は将来パフォーマンスの差異を生む原因となり得ることを意識しつつ、各社のビューの背景をヒアリングしたり、ビューに合致したポートフォリオを構築できているか(あるいは今後ポートフォリオを調整させていくことができるか)を確認したりすることとなる。

また、見通しが各社で別れる中で安定的なリターンを確保するためには、少数の運用会社に金額を集中させたことによる失敗を防ぐなど、分散に配慮した形でポートフォリオを構築しておくことも意識したい。パンデミック前もパンデミック後でも、各セクターのダイナミクスを捉えられずにアンダーパフォームしたファンドは多く存在する。

まとめに代えて

不動産に限らず、投資の環境は常に変化し続けている。変化する環境に対応するためには、過去を適切に振り返るとともに、今後の見通しを形成してそれを投資に反映させることが欠かせない。不動産のセクターは重要でありつつも一筋縄ではいかないポイントであるが、本稿がパンデミック後における不動産投資の参考になれば幸いである。

1出所:NCREIF NPI指数よりラッセル・インベストメント作成。2023年9月末時点、米ドル建て。なお、2023年のみ9カ月間のリターン(2023年以外は12か月間のリターン)となっている。

2出所は脚注1を参照

3出所は脚注1を参照。2023年9月末までの9月間のリターンで計測。

4出所:NCREIF Fund Index – ODCE Quarterly Detail Reportよりラッセル・インベストメント作成。2023年6月末時点、米ドル建て。

5出所:NCREIF ODCE、2023年6月末時点

6出所:各運用会社のHPよりラッセル・インベストメント作成。直近数カ月以内に作成されたレポート等より抄訳。