株式アクティブ戦略におけるバリューの急回復とクオリティの再発見

昨今のバリュー復権の背景

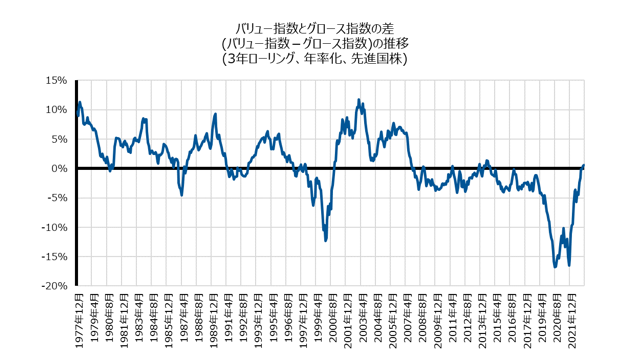

株式アクティブ戦略におけるスタイル動向を振り返ると、ここ2年ほどはバリュー投資の優位性が際立っている。2022年1月から直近2023年3月までのスタイル指数の実績を確認すると、バリュー投資とグロース投資の間で15.6%という大差を記録している。

これだけの差が生じた理由はいくつか存在する。まず、将来の業績の成長を見込んで株価が形成される傾向が強いグロース銘柄にとって、割引率に該当する金利の上昇は株価評価にあたって大きなマイナスになることが挙げられる。物価上昇や金融政策の引き締めによって金利が上昇していることは、グロース投資にとって逆風となる。 金利上昇が株価評価にあたってマイナスになることは、割引モデル等を通じて広く認識されてきた。今回の金利上昇は金利が歴史的に低い水準まで下落したところを起点にしており、このため株価やグロースとバリューの差に与える影響がひときわ大きくなっている。

金利上昇の影響に加え、グロース銘柄が買われ過ぎた反動という側面も強い。2000年代後半以降グロース投資が優位な環境が続いてきたが、グロース銘柄に分類される巨大テクノロジー企業の存在感が一層高まった結果、グロース優位な傾向がさらに強くなったのが、2010年代後半以降であった。

出所:MSCI Inc.のデータをもとにラッセル・インベストメント作成、2023年3月末時点 インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

そのような環境下で新型コロナの流行が発生し、コロナ禍において需要が高まった非接触型の事業を営むことが多いグロース銘柄(こうした企業はグロース投資で選好されやすい)に対する評価が、さらに高まった。その結果、一部のグロース銘柄のバリュエーションは将来の成長期待を過度に織り込むことになり、その修正が現在のバリュー優位を生み出しているとも言える。 このようにバリュー投資とグロース投資の優位不利が推移する中、ラッセル・インベストメントではバリュー投資とグロース投資のどちらにも偏らないスタイル管理を提唱してきた。スタイル動向の将来を予想することは困難であるため、スタイルを中立に管理し、スタイル動向の影響を受けずに、優れた運用者が生み出す超過収益のみを享受しようとする考え方である。コロナ禍中に開催されたオンライン・セミナーで提唱したこと

長年続いたグロース優位の市場環境下、スタイルの中立を維持するにはバリュー投資の継続が必要となる。だが平時において違和感なく受け入れることができる考え方も、長年逆風が続き、その逆風が強まった時、その考え方は受け入れにくくなる。グロースの優勢が続いていた2020年7月、ラッセル・インベストメントはオンラインで株式アクティブ運用に関するセミナーを開催し、バリュー投資の継続をお客様に呼びかけた。バリュー銘柄のバリュエーション上の魅力度が歴史的水準に高まっていた(1990年代後半のITバブル時と同水準になっていた)こと、グロース銘柄の株価上昇は収益の伸びもさることながらバリュエーション拡大によるところが大きかった(ネット小売り等を手掛ける巨大テクノロジー企業に対し、同社が毎年30%以上の利益成長を記録することを前提とした株価が形成されていた)こと等を示した上で、新型コロナの流行によるビジネスサイクルの底打ちの可能性を指摘した。

冒頭で述べたように、その後バリュー優位な市場展開が続いており、このセミナーで提唱した内容は、結果的に時宜を得たものとなった。今後も現在のようなバリュー優位な環境が長期にわたって継続すると、グロース投資に対する疑念が強まってくるかもしれないが、その際にはこのセミナーでの提唱内容、つまりスタイルを中立に管理することが基本であること、を思い返していただくと良いだろう。

なお、このセミナー開始時はバリュー投資の意義そのものに疑義が呈されていたため、セミナー内で主たる話題にしなかったものの、単純にバリュー投資とグロース投資に分散投資するだけでは十分でない。モニタリングに負担が発生するものの、バリューとグロースのバランスを確認し、必要に応じてスタイル間のリバランスを行うことが、本来求められる運営と言える。

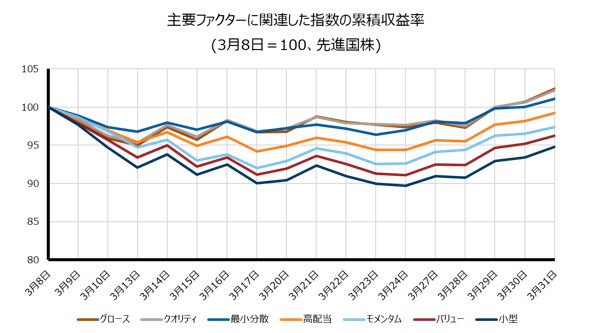

2023年3月に起きた銀行危機直後のファクター動向

最後に、ラッセル・インベストメントは株式アクティブ運用のポートフォリオ管理において、スタイル中立の考え方をさらに発展させた、ファクターを考慮したスタイル管理を提唱している 。これはバリューとグロースのスタイル分散を深化し、銘柄選択視点に応じたサブスタイル・レベルの分散を呼びかけるものである。そこで先月の株式市場を振り返り、欧米の銀行危機を発端にした短期的な下落局面において、主要ファクターがどのような動きを見せたのかを振り返っておきたい。

出所:MSCI Inc.のデータをもとにラッセル・インベストメント作成、2023年3月末時点 インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

数週間という極めて短期間の動向ながら、これらの反応は各ファクターに対する事前の期待通りであり、サブスタイル・レベルで分散しておく有効性を示唆していると解釈することもできる。なかでも下落局面で耐性を発揮しやすいとされるクオリティの健闘は、そうした特性を希求する投資家が多いことから、今後注目を集めることだろう。

1 詳細は2022年10月5日付のブログ記事「変革期の株式運用戦略 第一部 近年の株式アクティブ運用の低迷と、今後の運用効率化を考える」等をご参照いただきたい。

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。