プライベート・マーケット:見逃せない投資機会とは?

以下は、2022年5月3日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

プライベート・マーケットへの関心が高まり、参入する投資家が増え続けています。実際に、公開市場の株式や債券への資産配分が減少している一方で、プライベート・マーケット(プライベート・エクイティ、プライベート・クレジットなど)へのエクスポージャーは増加しています。CEMベンチマーキングの調査によると、プライベート・マーケットへの資産配分は2020年に平均18.5%となり、2012年から5%近く増加しました1。このような状況をもたらした要因とは何でしょうか?

要因の1つがパフォーマンスなのは間違いありません。例えば、公開市場と同じ基準で測定したバイアウト・ファンドのリターンは、過去20年のヴィンテージ・イヤーのすべてにおいてグローバル株式を上回っています。さらに、公開市場と同じ基準で測定したプライベート・クレジットのリターンも、過去20年のヴィンテージ・イヤーのすべてにおいてレバレッジド・ローンを上回っています2。しかし、ラッセル・インベストメントでは、投資家がプライベート・マーケットに魅力を感じている主な理由は他にもあると考えています。本稿ではそれらの理由を概説し、プライベート・マーケットに投資しないことで逃してしまう機会について、トータル・ポートフォリオの観点から浮き彫りにします。また、この重要なセクターへのエクスポージャーを十分に持っていない投資家の種類について、データを使って示します。

プライベート・マーケットの投資機会は公開市場よりもはるかに大きい

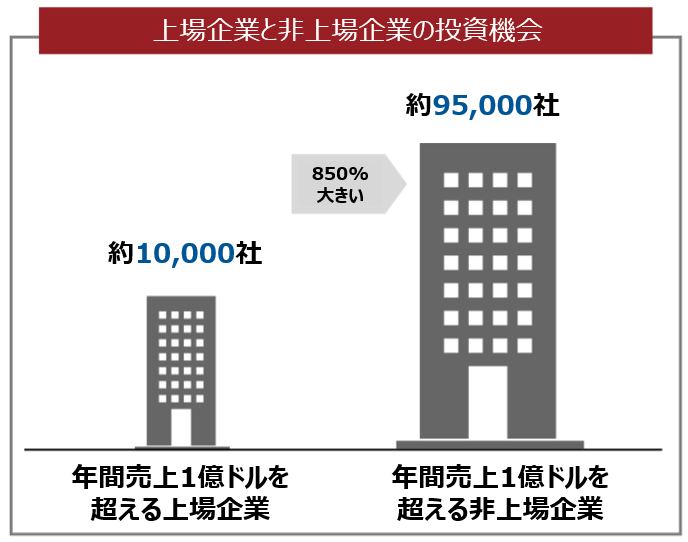

現在では、プライベート・マーケットは戦略的資産配分の一部として広く受け入れられています。その最も大きな理由は、投資機会が公開市場よりもはるかに豊富なことでしょう。しかも、その差は驚くほど大きいのです。例えば、年間売上高が1億ドルを超える非上場企業は全世界で95,000社以上ありますが、同規模の上場企業は約10,000社です3。つまり、以下の図で示したように、非上場企業の投資可能ユニバースは公開市場より850%ほど大きいことになります。この明らかな差を考慮すると、プライベート・マーケットがもたらす投資機会は、無視できないほど大きいといえるでしょう。

出所:Capital IQ、Hamilton Lane、2022年2月時点

さらに、上場企業の数が減少し続けていることにも留意すべきです。2020年の上場企業数は約3,600社となっており、1996年の約50%、1976年の約75%です4。

このように上場企業が減少する一方で、インデックスにおいては特定銘柄への集中度が高まっています(インデックスは数兆ドル規模の投資資金がベンチマークとしています)。例えば、2021年末時点でS&P 500の時価総額の30%は上位10銘柄によって占められています5。こうした状況は深刻な集中リスクをもたらします。有効な対策となるのがプライベート・マーケットです。上場株式への投資だけでは思ったほど十分な分散を実現できないため、プライベート・マーケットに投資しないことによる機会費用は無視できないほど大きくなっています。

プライベート・マーケットでの価値創造

トータル・ポートフォリオの観点から見ると、プライベート・マーケットへのエクスポージャーを持つことには十分な意味があるとラッセル・インベストメントは考えています。重要なテクノロジー・トレンドやイノベーションへのエクスポージャーを得られることに加えて、投資妙味につながる市場の構造的ダイナミクスもあります。

まず、企業が非上場を維持する期間が長くなっています。過去数十年を振り返ると、ベンチャー・キャピタルの投資先企業はライフサイクルの早い段階で株式を公開する傾向がありました。例えば、アマゾンは創業3年目の1997年に上場しています。グーグルが新規株式公開(IPO)を果たしたのは創業6年目の2004年でした6。しかし、現在では市場のダイナミクスは一変しており、企業が成長する上でプライベート・マーケットへの依存が強まり、以前より長く非上場を維持することを選択しています。例えば、テクノロジー分野でのIPOによる資金調達額上位10社のうちの2社であるウーバーとエアビーアンドビーは、それぞれ創業10年目と12年目に上場しています。つまり、両社はIPOのはるか前から、事業を展開する業界に破壊的影響を与え続けていたのです7。また、10億ドル以上の価値を持つ非上場企業(ユニコーン)は、10年前にはほぼ存在していませんでしたが、現在では約1,000社に達しています。業種についても、インターネット・ソフトウェア、セキュリティ、ハードウェア、人工知能、フィンテック、ヘルスケア、eコマースなど多種多様です。こうした企業の価値は、総額約3兆3,000億ドルに上ります8。

企業は以前よりも長く非上場を維持するようになっており、評価額は以前よりはるかに高くなっています。つまり、プライベート・マーケットに参加しない投資家は、高成長企業や破壊的なテクノロジーへのエクスポージャーを放棄し、高いリターンを得られる可能性を捨てることになるのです。ラッセル・インベストメントの見解としては、非上場企業のIPO前から当該企業のエクスポージャーを得ることの重要性がかつてなく高まっています。一方、長期的リスクと短期的リスクを管理する上では、公開市場とプライベート・マーケットに対する包括的なアプローチを採用し、エクスポージャーのバランスを取ることが重要です。

非上場資産の「行動の許可」

上場企業の取締役会と比較すると、プライベート・エクイティ・ポートフォリオに含まれる企業の取締役会は、戦略や業績などの重要な問題に関して、CEOと共同でリーダーシップの役割を果たす傾向があります。このように取締役会のエンゲージメントが強いことは、実質的に「行動の許可」といえます。中長期的な価値創造につながる変革について、意思決定や実行に自由に取り組みやすくなるのです9。もう1つのプラス要因は、プライベート・エクイティが所有する企業の場合、所有構造が集中していることです。様々な利害関係を持つ多数の株主を説得する必要がないため、取締役会が積極的に関与し、重要な決定について迅速に採決できます。

また、上場企業には様々な利害関係のある株主や関係者が多数存在し、それぞれの利害は当該企業との関係によって異なります。こうした状況は、合併や買収の交渉などにおける対立につながるため、意思決定プロセスが歪みます。対照的に、プライベート・エクイティが所有する企業では、所有者と経営陣が協力しながら価値の創造と最大化に注力します。このようにミッションが明確で、利害も一致しているため、企業の長期的な成功につながります。

プライベート・マーケットへのエクスポージャーの拡大余地

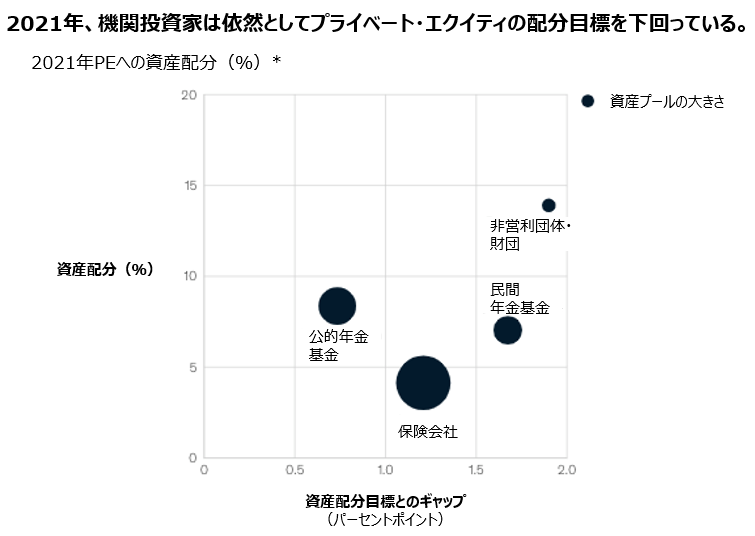

最近発表されたマッキンゼーのレポートによると、プライベート・マーケットへの資産配分は増えているものの、まだ拡大余地があります。レポートでは次のように述べられています。「…民間および公共部門の年金基金におけるプライベート・エクイティへの資産配分目標は7~8%が一般的です。このような比較的成熟した資産プールは、その目標を約0.5~1.5パーセントポイント下回っています」1。

Click image to enlarge

*2021年12月末時点の資産配分。上場株式の変動は配分のギャップに影響を与える可能性があります。

出所:Preqin

また、ラッセル・インベストメントは、そうしたエクスポージャーを増やす際には、トータル・ポートフォリオを考慮することが不可欠だと考えています。プライベート・マーケットは、明らかに魅力的なパフォーマンスを実現していますが、複雑でもあります。そのため、非流動性、意図しない重複やその他のリスクのバランスを取るために、包括的な視点を持って他のポートフォリオ・セクターを利用する必要があります。

結論

投資家はプライベート・マーケットへの資産配分を積極的に増やそうとしており、これは驚くことではありません。プライベート・マーケットへのエクスポージャーをさらに増やす余地も明らかにあります。最もお伝えしたいことは、トータル・ポートフォリオの観点から見て、プライベート・マーケットに投資しない場合の機会費用が無視できないほど大きくなっていることです。投資機会の大幅な拡大から、価値創造への取り組み、プライベート・エクイティが所有する企業の取締役会や経営陣による「行動の許可」まで、高い投資成果を達成する上でプライベート・マーケットは重要な役割を果たせるのです。

1. McKinsey & Company「Private Markets Rally to New Heights」(McKinsey Global Private Markets Review)(2022年3月)

2. Hamilton Lane Market Overview 2022(2022年2月)

3. Capital IQ、Hamilton Lane(2022年2月)

4. Morgan Stanley「Public to Private Equity in the United States: A Long-Term Look」(2020年8月)

5. The Balance「A Handful of Stocks Increasingly Dominates the S&P 500」(2022年1月)https://www.thebalance.com/handful-of-stocks-increasingly-dominate-sp500-5214791

6. Hamilton Lane「The Myth of Peak Venture」(2019年7月)www.hamiltonlane.com/en-US/Insight/9667e821-9b4a-428b-9306-1d7c5a145d74/The-Myth-of-Peak-Venture

7. Hamilton Lane「Broader Horizons: The Case for Private Markets Investing」(2021年4月)

8. CB Insights「1,000 Unicorns: Global Billion-Dollar Private Companies Hit A Four Digit Milestone」(2022年2月)

https://www.cbinsights.com/research/1000-unicorns-list/

9. McKinsey & Company「Climbing the Private Equity Learning Curve」(2021年5月)