2025年 ストラテジック・ポジショニングの最新動向 株式と債券の相関は再び分岐するのか?

以下は、2025年4月17日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

主なポイント

- 3〜5年の投資期間において、クレジットよりも株式を選好

- 債券ポートフォリオではデュレーションを引き続きオーバーウェイト

- 長期的な投資視点を持つ顧客にとって、プライベート市場は魅力的な投資機会を提供

3年という期間における市場の動きには、多くの不確実性が伴います。2025年においては、関税の導入、防衛同盟の再交渉、企業収益予想に対する株式の妥当性など、複数のリスクを想定しています。こうした視界を曇らせる要因は時間とともに変化する可能性があるものの、見通しが完全に明確になることはありません。ラッセル・インベストメントでは戦略的アセット・アロケーションを策定するにあたり、「デュアル・ホライズン・アプローチ」を採用しています。まず、20年の長期投資期間を前提とした、均衡状態に近い資本市場仮定に基づいてベースとなるアロケーションを策定します。次に、金利動向、クレジット・スプレッド、さまざまな経済シナリオに関する見解をもとに、今後3〜5年における市場の進展をより精緻に描写し、こうした中期的な見通しを長期ポジショニングに反映させて調整を行います。

それでは、ラッセル・インベストメントの資本市場見通しを確認し、2025年以降に向けてどのような戦略的ポジショニングを行っているのかを見ていきましょう。

資本市場見通し

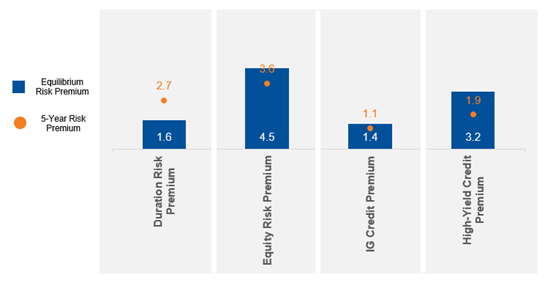

以下の図表1は、今後5年間の資本市場見通しと、長期均衡状態における想定リスクプレミアムを比較したものです。

図表1:均衡水準と5年リスクプレミアム

出所:ラッセル・インベストメント

注記:デュレーション・プレミアムは、10年物米国債とキャッシュとの比較に基づいています。

投資適格(IG)クレジットについては、ICE BofAシングルA格 5~7年米国社債インデックスと、同格5年ゼロクーポン債とのスプレッドを使用しています。

ハイイールド(HY)債については、ICE BofAシングルB格ハイイールド指数と、同格5年ゼロクーポン債とのスプレッドを使用しています。

株式プレミアムは、3ヵ月物T-Billに対する超過リターンを示しています。均衡リターンは米国大型株を前提としており、今後5年間の予測は先進国大型株を対象としています。

株式:

キャッシュ利回りの高さ、今後数年間にわたる企業利益成長見通しのやや下方修正、特定セグメントにおける高水準の株価収益率(P/E)を踏まえ、株式リスクプレミアムは平常時よりもやや低水準になると見込んでいます。

デュレーション:

キャッシュ利回りは低下し、イールドカーブはスティープ化すると予想しています。その結果、米国債はキャッシュを上回る利回りを提供し、加えてロールダウンによるキャピタルゲインも期待できると考えています。

クレジット:

クレジット・スプレッドがすでに圧縮されているため、利回りは通常よりも低くなる可能性があります。さらに、スプレッドは最終的により標準的な水準に戻ると予想され、これにより資本の減少が見込まれます。このような要因を踏まえ、今後数年間のクレジット・リスクプレミアムは低くなると予測しています。

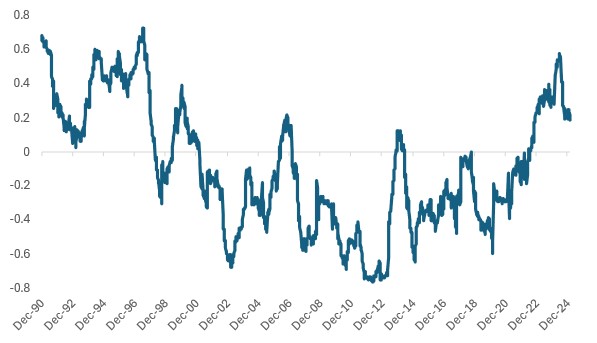

株式・債券の相関性:

株式と債券の相関は、リスクオンとリスクオフのエクスポージャーをバランスさせる上で重要な要素です。この相関が高い局面では、同等のボラティリティを維持するために、より多くの債券配分が必要となります。図表2では、過去のローリング相関の推移を示しており、直近のピークから現在の0.2まで低下傾向にあることが確認できます。ただし、貿易政策や財政政策における失策によるインフレショックが再度この相関を押し上げる可能性がある点には注意が必要です。

景気循環に関する考察

図表2:株式と債券のローリング相関(1年間)

出所:ラッセル・インベストメント 2024年12月末時点

注記:S&P500種指数と米国10年国債との52週ローリング相関係数を示しています。

不確実性の高まり:

現在の米国政権による、既存のグローバル貿易体制や国境政策、防衛同盟に対する挑戦的な姿勢が、不確実性を一段と高めています。

景気後退リスク:

移民の減少、政府支出の縮小、関税の引き上げなどが米国経済の成長を抑制する要因となると予想されます。これらの逆風にもかかわらず、米国経済は依然として底堅さを維持していますが、企業および消費者の信頼感には陰りが見られます。

中程度のインフレの持続:

インフレ率は、米連邦準備制度(FRB)の目標水準に向かって徐々に低下していくと見込まれており、利下げに向けた環境が整いつつあります。ただし、関税や移民政策の制限的な影響については不透明感が残るものの、年後半に2回の利下げが実施されると予想しています。

雇用と賃金の動向:

雇用および賃金の伸びに対するラッセル・インベストメントの見通しは、過熱感のないバランスの取れた経済状況を示唆しています。

今後3〜5年にわたり市場に影響を与えうる景気循環上のリスクを、以下のシナリオに集約しています。

図表3:経済シナリオの定義

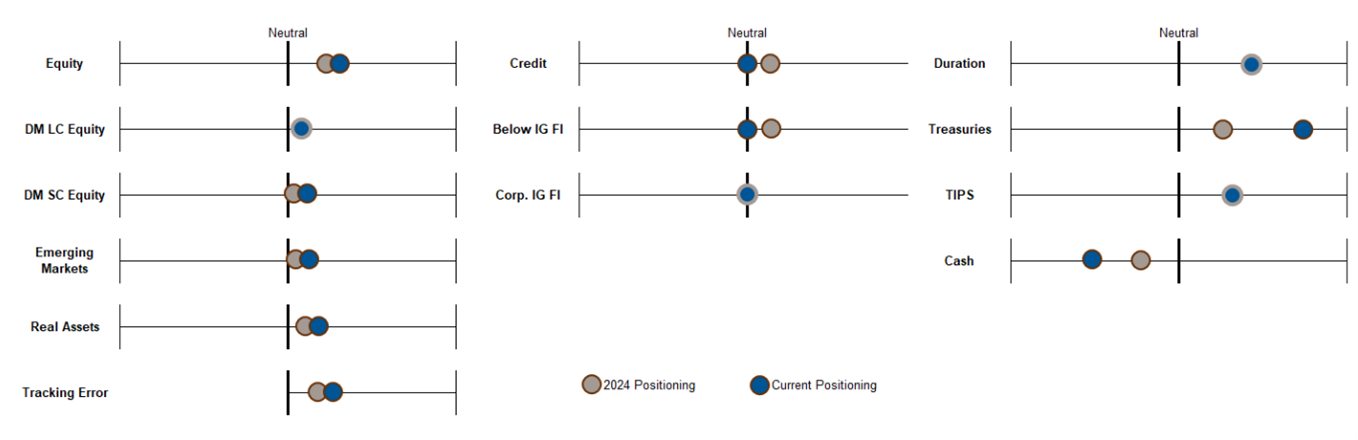

ラッセル・インベストメントの資本市場見通し(図表1)および景気循環要因を踏まえ、以下のような戦略的ポジショニングを採用しています。

図表4:ベンチマークに対する戦略的ポジショニング

出所:ラッセル・インベストメント

ポジショニングの根拠

景気循環を踏まえた株式優位の見通し

クレジット・スプレッドが圧縮されていることから、今後のクレジット・リスクプレミアムは相対的に低水準となる見込みであり、クレジット資産の上値余地は限定的と見ています。一方で、世界の株式市場の一部セグメントは、景気循環を踏まえると依然として妥当な水準にあると判断しています。このため、リスク調整後のリターンはクレジットよりも株式の方が魅力的であると考えます。

米国国債およびデュレーション

ラッセル・インベストメントではデュレーションを引き続きオーバーウェイトとしています。今後5年間において、米国10年物国債は現金(キャッシュ)を2.7%上回るリターンをもたらすと予想しており、これは長期的な均衡値である1.6%と比べても高水準です。デュレーションのオーバーウェイトは、イールドカーブの中期的なゾーン(中期債)で取るのが適切と考えています。

物価連動国債(TIPS)

ラッセル・インベストメントのデュレーション・ポジショニングは、インフレ連動債(TIPS)と中期国債を組み合わせて構築しています。TIPSの実質利回りは現在1.5%~2%の範囲にあり、過去水準と比較しても魅力的といえます。さらに、貿易戦争やその他の政策の誤りによってインフレが加速する可能性がある中、TIPSは高い実質利回りとインフレ・ヘッジの両方を兼ね備えた手段として、デュレーションを取る上での有効な選択肢と位置づけています。

オルタナティブ分散資産

クロスアセット・トレンド戦略やアクティブ運用のロング・ボラティリティ戦略などのオルタナティブ分散資産は、ポートフォリオの下落耐性を補完する存在として、デュレーションの代替あるいは補完として機能すると考えています。ロング・ボラティリティ戦略は急激な下落への耐性を提供し、クロスアセット・トレンドは持続的な下落局面での粘り強さを発揮します。これらの戦略は債券と異なり、構造的にインフレ・ショックリスクにさらされないため、分散効果を一層高めることが可能です。

プライベート市場

長期投資を志向する投資家にとって、プライベート市場は依然として有望な投資機会を提供すると考えています。貿易戦争などによるサプライチェーンの構造的変化は、長期的視点とインサイトを備えたプライベート資産投資家にとって好機となり得ます。もっとも、プライベート資産への投資には流動性制約が伴い、長期にわたり資金がロックされる点には注意が必要です。とはいえ、オルタナティブ分散資産と同様に、流動性リスクを許容できるポートフォリオにおいては、プライベート・エクイティは安定した推奨対象であると考えます。