DB・DCハーモナイズ(後編)

コンサルティング部 シニア コンサルタント

飯尾 昌弘

DB・DCハーモナイズ(前編)はこちらからご覧ください。

DBとDCの調和アプローチ

米国でもこうした課題がある中で、ガバナンスのベスト・プラクティスを遵守しつつ、規模の経済性をもたらす確定給付年金制度(以下、DB)と確定拠出年金制度(以下、DC)の調和といったアプローチが実際に採用されています。DBとDCでは構造的な違いを伴い、それぞれ明確に異なる目標があるものの、投資信念は一貫性があってしてしかるべきです。

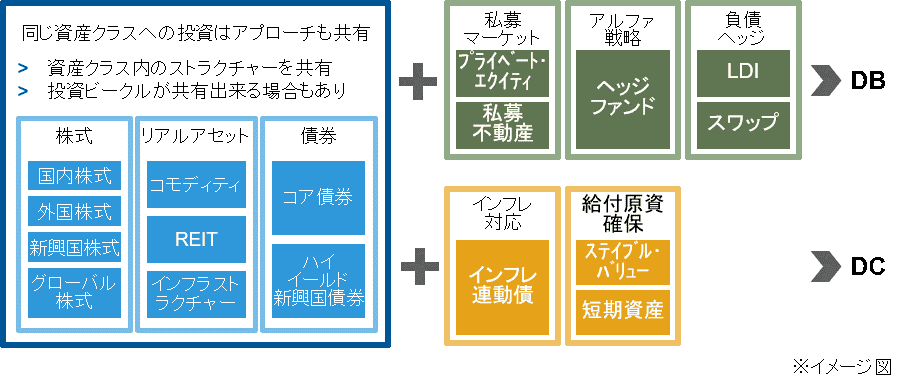

図表1はこのアプローチのイメージです。双方の制度に一貫する上場資産等の資産クラスにおいて、運用戦略、アクティブやパッシブ、運用会社の組み合せ方といった投資アプローチを共通化します。そして、個々の制度特有に求められる資産クラスをそれぞれ別途加えることとなります。例えばDBで投資されていることの多いプライベート資産やヘッジファンドは、DCでは時価評価の頻度や流動性が高くないことから投資が難しくなっています。またDBではあまり設定されていないキャッシュ性資産は、DCでは給付原資の確保や資産保全から典型的には設定されます。

このアプローチによって、DBとDCの共通の運用戦略については運用会社への実質的な委託額が増加することとなり、提供商品のクオリティを下げることなく報酬を低下させることが可能となります。加えて運用商品選定等の意思決定が効率化されるのと同時に、モニタリングの手間も軽減されます。大規模な年金スポンサーにとっては最初にカスタマイズする際の手間はかかるものの、メリットも相応に大きくなります。

図表1 DBとDCの調和アプローチ

上記はイメージ図であり、現実を忠実に反映したものとは限りません。

出所:ラッセル・インベストメント

日本における実現可能性

それでは日本におけるDBとDCの調和アプローチの実現可能性はあるのでしょうか。様々な利害関係者が存在する中で既存のアプローチとは大きく異なることから、ハードルは非常に高いと感じるかもしれません。しかし、従業員のためにDCのガバナンスのクオリティをDBと同レベルに向上させたいという強い信念があれば、実現可能性はあると考えられます。

上述のとおり、法的には運用商品の選定は運営管理機関に責任があります。このため、まずは既存の公募投信が中心となっている運営管理機関の評価対象に、カスタムメイドの公募投信を加えてもらうように、事業主から運営管理機関に対し働きかけが必要となってくるでしょう。そして、大規模な年金スポンサーであれば、自身だけでなく運用会社にも規模のメリットが生じます。また、別の方法として事業主が大手企業であれば、自ら運営管理機関となることも選択肢としてあり得るでしょう。

日本のDC運営管理においては、こと従業員の投資教育に焦点が当たりがちですが、投資教育を行っても従業員の投資習熟度にばらつきがあることや、DBと比べてDCの定型的な運用報告の内容が充実していないことを勘案すると、やはり事業者自身が個々の商品をしっかりと継続的にモニタリングすることは非常に重要となってきます。また、DBでの経験も踏まえて、年金基金の積極的な関与も商品選定やモニタリングにおいて有効であると思われます。制度開始時にはベストであると考えた商品でも、時間の経過ともに陳腐化する可能性は十分あり得ます。このため、効率的で効果的な商品のモニタリングが行える調和アプローチは十分に一考の余地があります。

日本のDC制度は米国から20年程度遅れて導入されました。そもそもDCは非常に多くの個人が参加する制度であり、壮大な社会実験とも言える長い期間を経て生み出された米国の知見を取り入れることは、日本のDC制度の発展には必要不可欠と言えるでしょう。