オルタナティブ・アドバイザリー部、ディレクター、

オルタナティブ インベストメント コンサルティング 山浦 厚能

ご留意事項 必ずお読み下さい

はじめに

世界的にプライベートアセット投資に対する高い需要が継続している。このトレンドは国内の年金投資家にも浸透しつつあるようだ。流動性が低い資産クラスを敬遠していた投資家が多かったことを考えると、投資家意識における受容度が高まってきたとも言えよう。本稿では、主に国内並びにグローバルで投資家のインフラ市場に対する見方や魅力度を紹介し、その上で、日本の投資家にとっての二つの課題、つまり、優良マネージャーへのアクセスとその限られたアクセスの中でのポートフォリオ構築を工夫について取り上げたい。

国内投資家のオルタナティブ投資状況

リーマンショック以降、弊社顧客のポートフォリオの変化を端的に表すと、予定利率の引き下げと株式リスクの抑制であろう。そして、株式の受け皿となったのが所謂オルタナティブ投資であり、その中身も徐々に変化していることが伺える。

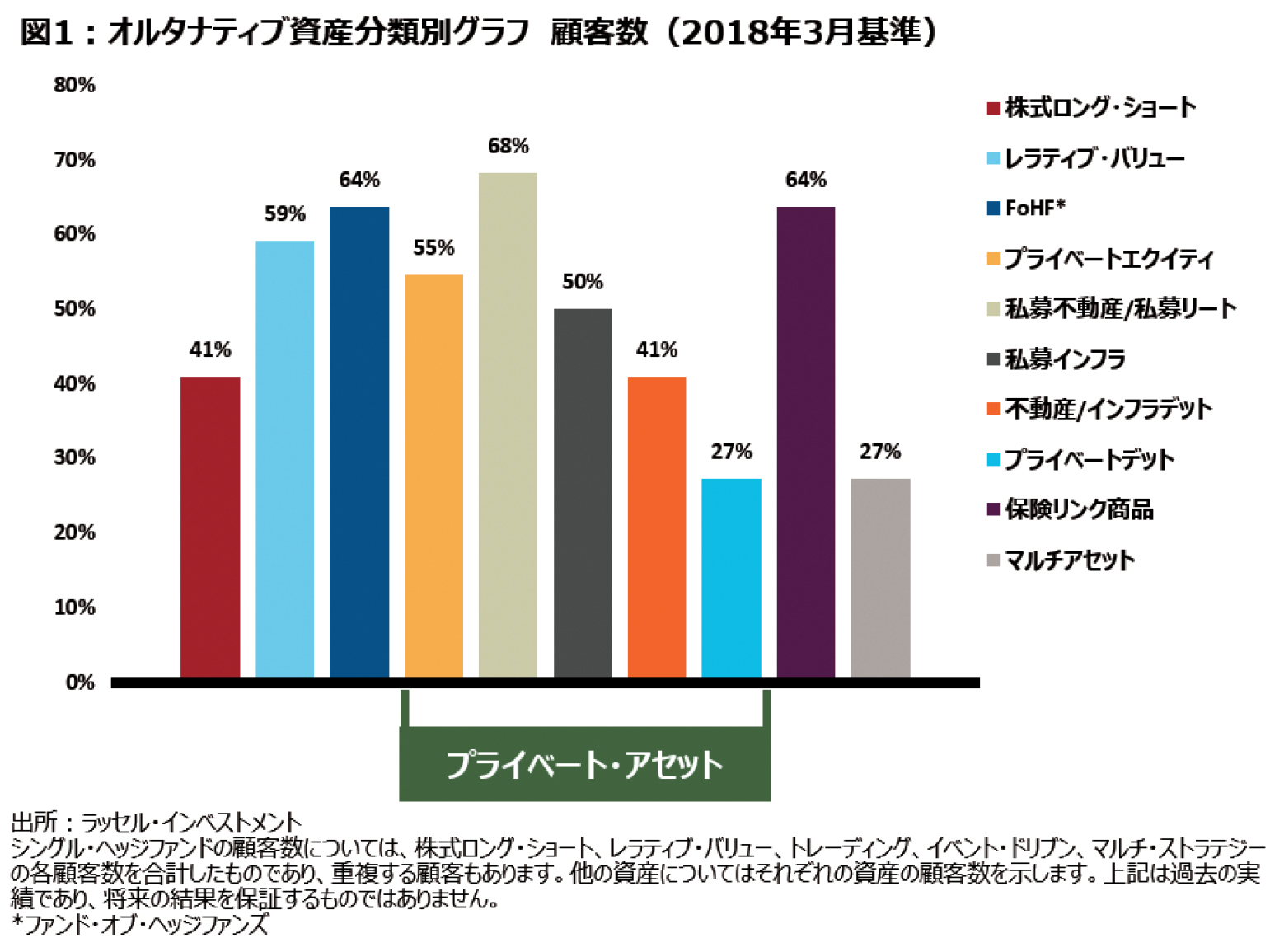

弊社顧客における代表的なオルタナティブ資産の投資内訳(図1)から、様々な資産クラスに分散されていることが確認できる。歴史を紐解くとファンド・オブ・ヘッジファンズが投資の中心であったものの、徐々にシングルヘッジファンドへ展開してきていた。特に現場の肌感覚としても、この10年程度でプライベートアセットへの投資がかなり進んできていると言えよう。私募インフラへの投資家比率は50%に過ぎないが、不動産を含めたプライベートアセットにはまだ伸びしろがありそうだ。

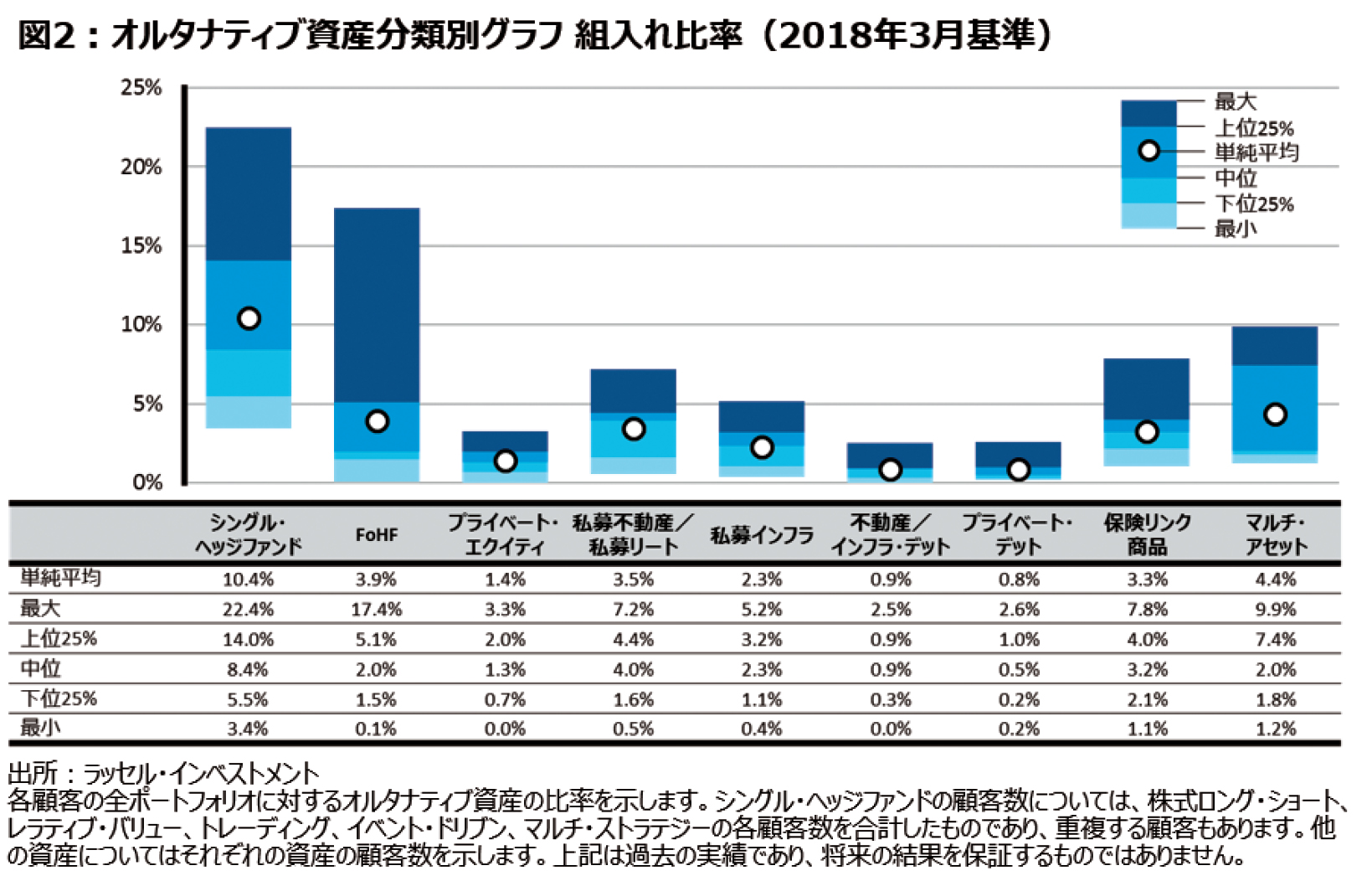

また、ポートフォリオに占める比率(図2)を確認すると、私募インフラのウェイトは他のオルタナティブ 戦略に比べて低く、中位値・単純平均共に2.3%に過ぎない。今後徐々にキャピタルコールがかかり、残 高が積み上がっていく点を差し引く必要はあるが、当該資産クラスの魅力度を考えると、不動産や保険リ ンク商品と同程度の水準まで高まっても不思議ではないと感じている。何故なら、依然としてポートフォ リオを分散していく余地が残されているということに加えて、低い流動性の見返りとして効率的なリスク・ リターン特性の実現が時間の経過と共に証明されてきたからである。さらに、国内投資家の財政状況 が大きく改善されて剰余が生まれてきた、という変化もプライベートアセット投資を後押ししているよう だ。流動性リスクはあるものの、長期的な投資によって安定したキャッシュフローの獲得を目指そうとい う心理的な余裕が受容の要因とも考えられる。

グローバルなインフラ投資への需要

プライベートアセットにおける世界の市場規模はPEが約2.8兆ドルと最大規模であり、次に不動産が 続く。私募インフラは約4,200億ドルと相対的に小さいものの、過去10年の成長率では年率13.5%と最も 伸びている資産クラスである。高い伸び率の理由の一つが、インフラのキャッシュフローが相対的に安 定していることであろう。グローバルでの需要が高まるにつれて、資金調達を行うファンド数も増加傾向 にある。実は国内投資家が目にしている、つまり、運用機関から提案を受けているファンドは、世界中で 投資可能なファンド数から見るとごく一部に過ぎない点を指摘しておきたい。

さらに、インフラ市場自体の歴史が長くないことは整合的と言えるが、過去6ファンド以上を組成して いるマネージャーは少ない。むしろ、今後、この分野で成功したいと考えている新しいマネージャーが少 なくないとも言える。そうしたユニバースから将来非常に良いパフォーマンスを残すようなマネージャ ーを探し当てるという点でも非常に面白い市場かもしれない。

リスク・リターン特性

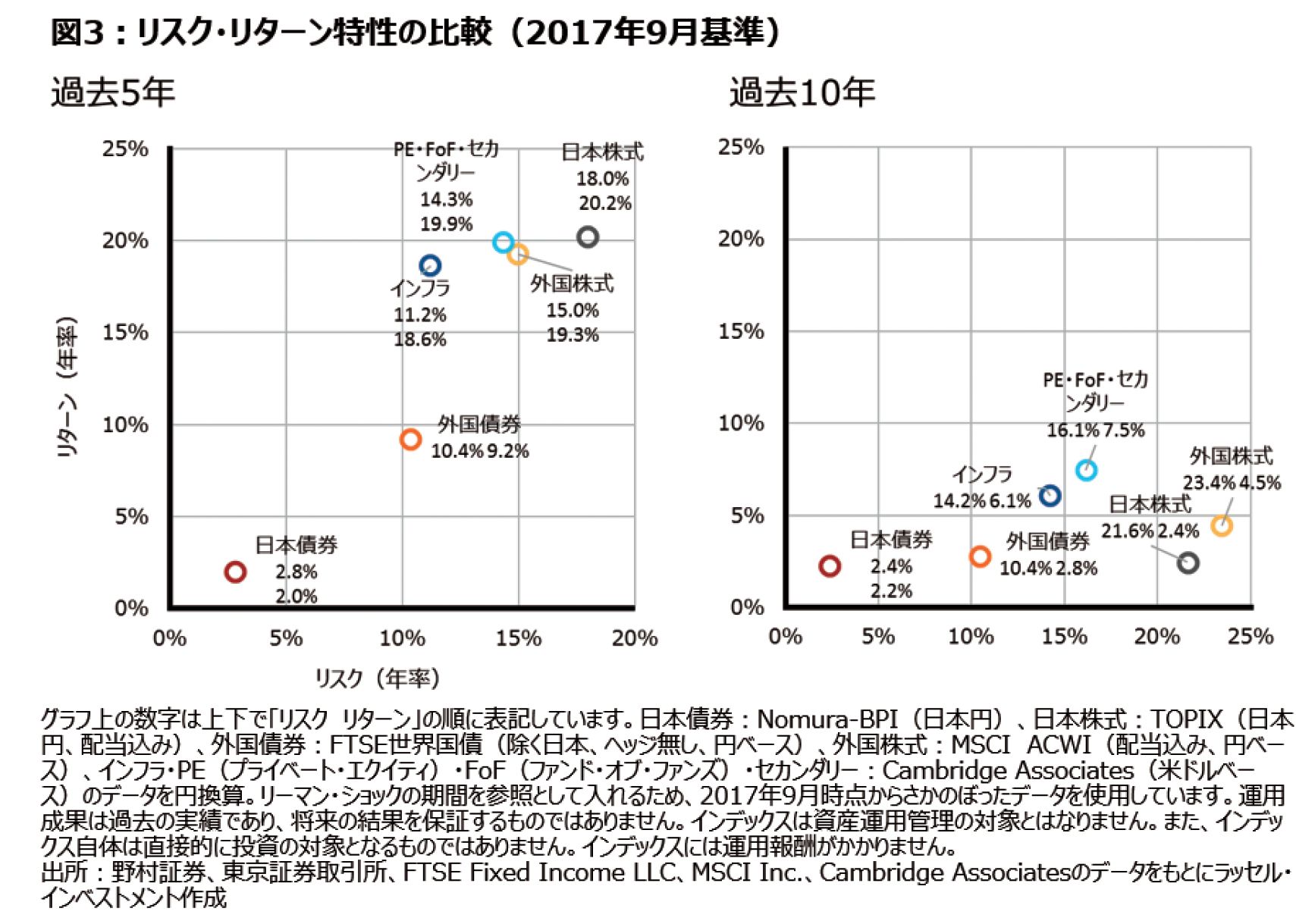

図3で過去5年・10年のリスク・リターン特性を確認すると、インフラは債券と株式の間の大きなスペー スを埋められるポジションにいる資産クラスということである。また、リスク・リターン効率は上場株式よ りも高いという結果を示している。プライベートアセットは非上場であることから時価変動が少ないこと で、上場株式に比べて低リスク特性が現れる傾向にある。インフラの場合、キャッシュフローの安定性が 高いこともリスク低減に寄与しているものと考えられる。

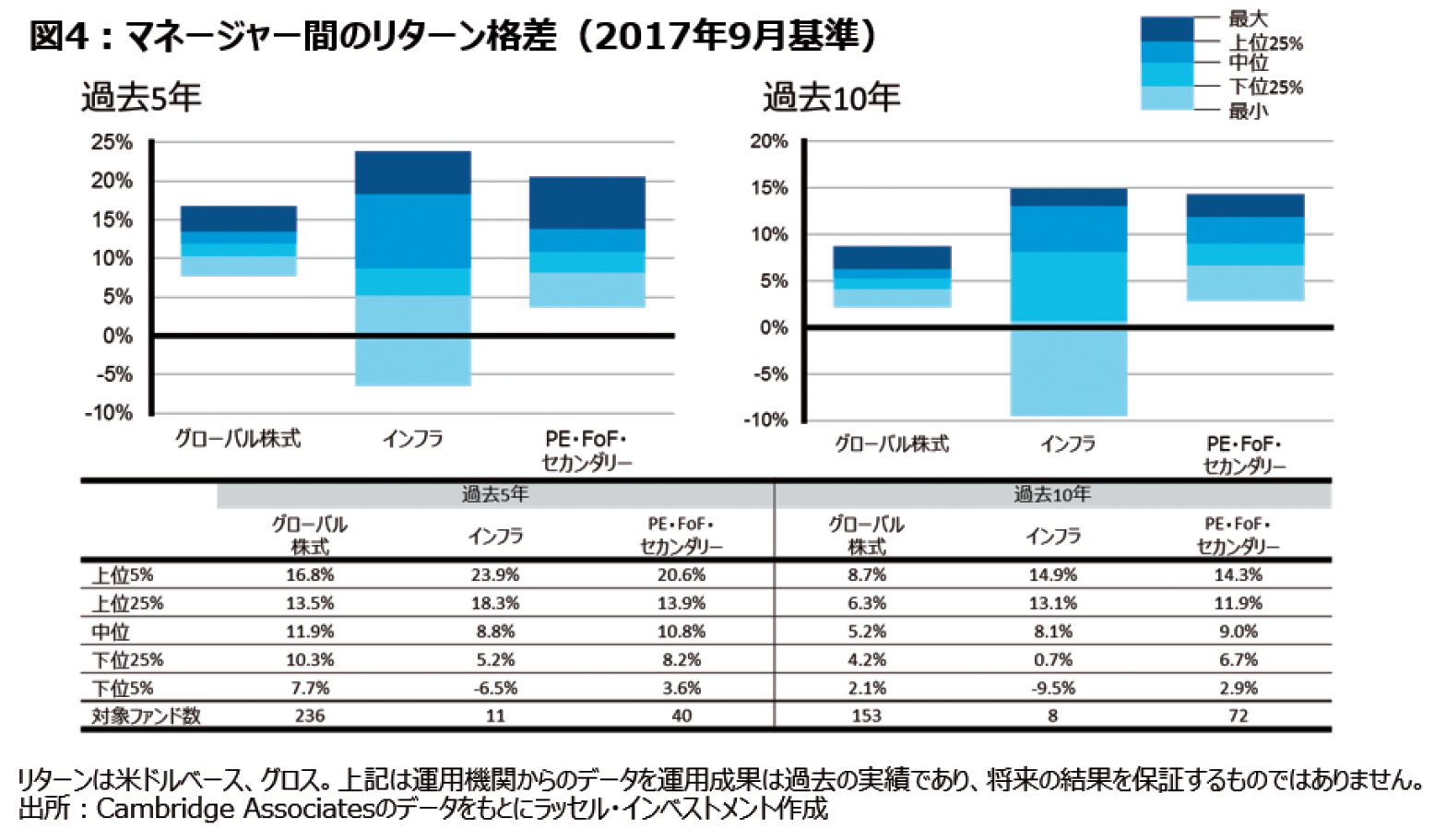

ただし、このリターンはあくまで中位値であることに留意が必要である。そこで、マネージャー間のパフ ォーマンス格差を図4で確認しておく。これはファンドのパフォーマンスの上位・中位・下位のデータを四 分位グラフにしたものであるが、上位と下位のパフォーマンス格差が大きいことから、マネージャー選択 が非常に重要な資産クラスであるという認識を持つことが重要だ。特に当該ユニバースはシングルファ ンドのリターン実績を基にしていることから、良いマネージャーを選択するだけでなく、マネージャー分 散を十分に測ることがリターン安定の鍵を握るに違いない。

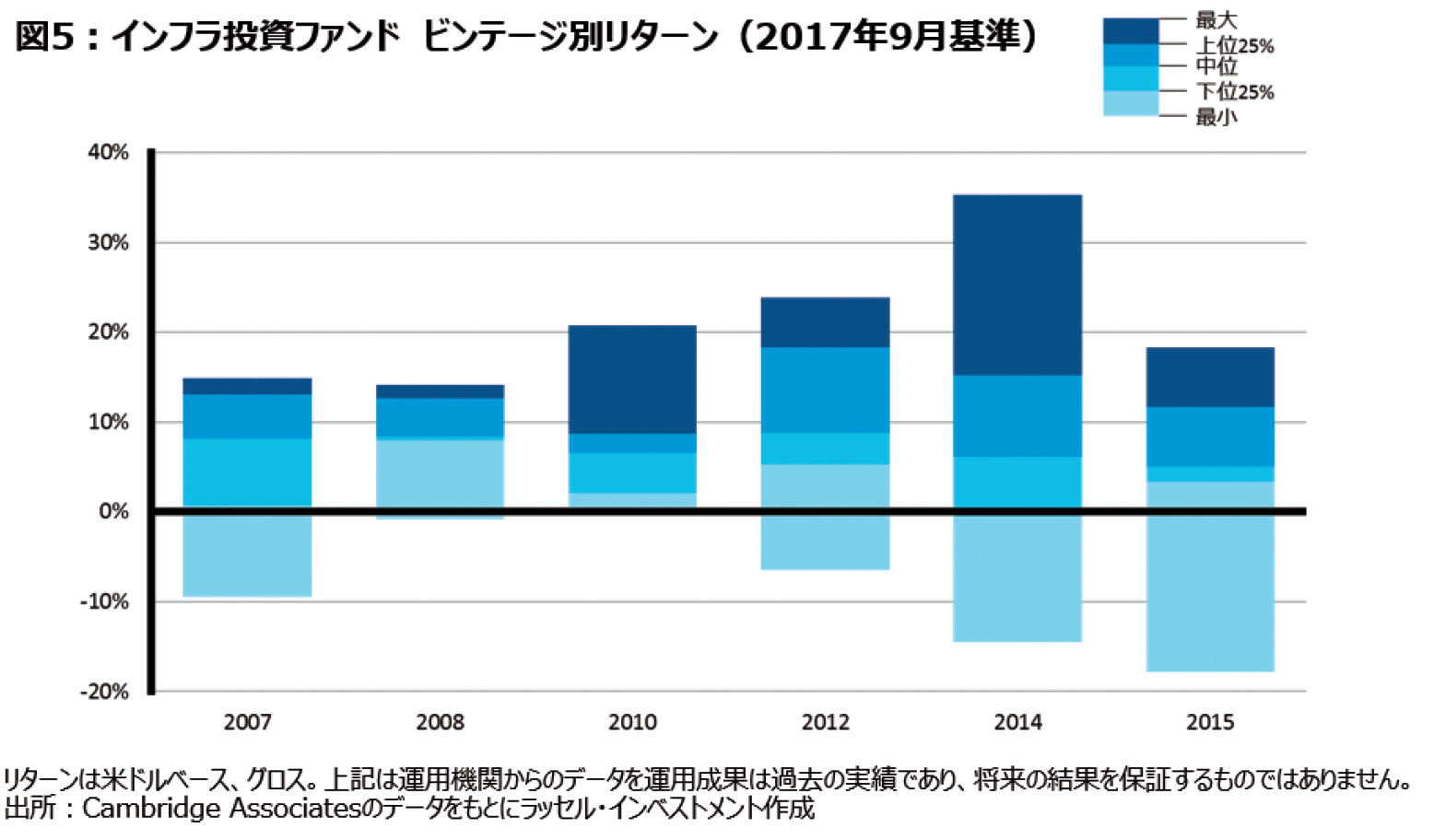

プライベートアセットにおけるポートフォリオ構築において、もう一つ重要な分散がある。それはビン テージ年の分散である。図5でビンテージ別のリターン格差を示しているが、ビンテージ年のリターン水 準も大きく変わる、ということはビンテージ分散の重要性を端的に示すポイントであろう。

インフラ投資の課題

-優良ファンドへのアクセスとポートフォリオ管理-

インフラ投資は全体として非常に魅力的な戦略であったとしても、実際に優良なファンドへ投資でき るかどうか、というのも重要なポイントであろう。弊社では国内運用機関に対してオルタナティブの商品 提供状況のアンケートを定期的に実施しており、2018年9月時点では21のインフラファンドが提供され ている。その内訳は私募インフラファンドが10、ファンド・オブ・ファンズが3、インフラデットファンドが6 となっている。全ての運用機関が弊社のアンケートに回答しているわけではないため、実際にはもう少 し多くのファンドにアクセス可能かもしれない。

オルタナティブ投資では、グローバルな運用機関が日本拠点を通じて自社、ないし自社グループのフ ァンドを提供することと並んで、所謂、ゲートキーパーとしての機能を担う国内運用機関が外部商品を提 供することが一般的である。そして、アクセス可能なファンドの運用者を見てみると、概ね規模が大きく 経験豊富なマネージャーが多く存在することが分かる。

2018年末時点での募集中のインフラファンド数が約200以上であることを考えると、ややユニバース の数としては限られていること、さらには、良し悪しは別にして、大手のインフラ運用機関に偏った商品 提供が主流であることが国内投資家から見たユニバースの特徴であると言えよう。

弊社では運用をデザイン・コンストラクト・マネージの3つの要素で捉えており、これらは年金投資家 にとっては各々・投資方針の確定、・マネージャー選定とポートフォリオ構築、・運用管理とマネージャー 入れ替えに該当する。特にオルタナティブでは伝統資産以上にマネージャー選定や必要に応じたマネ ージャー入れ替えが重要な要素となるというのは、前述のリターン格差から自明であろう。そして、必要 に応じて入れ替えを図る(これはマネージャー自身の質が低下することもあれば、金利・経済サイクル等 の変化といった外部要因も影響するが)ことも長期的なポートフォリオ管理に重要なポイントである。も ちろん、短期的な入れ替えが可能となるような流動性条件を満たさないファンドも多いだろう。長期的 なポートフォリオ管理、かつ継続的なビンテージ分散を前提にすると、資金返還が進んだファンドに対し て、定期的に後継ファンドへの投資が求められる。従って、幅広いユニバースの中から常時、有力な運用 商品を候補として持ち合わせておく、といった対応が必須となろう。ただ、まだまだオルタナティブ、特に プライベートアセットではそうした条件を満たすユニバースが充実しているとはいえず、業界全体として の課題解決のために皆が汗をかく必要がありそうだ。おそらく多くの年金基金で採用ファンド数が増加 しているはずだ。伝統資産に加えて、オルタナティブ投資に分散を図ってきており、そのオルタナティブ の中でも多様な戦略に拡がりを見せている。ただし、採用ファンド数が倍になったからと言って、基金の 担当者が倍になったという話はあまり聞いたことがない。多くの年金基金が運用機関やコンサルタント を活用しながら、限られたリソースでやりくりされているというのが実態なのだろう。これら課題が一朝 一夕で解消するわけではないが、弊社としても長期的に腰を据えて取り組んでいく所存である。