コンサルティング部 シニアコンサルタント 谷口和歌子

ESG投資に対する投資家の心理

2017年~2018年のWコード(スチュワードシップコードとコーポレートガバナンスコード)改 訂や公的年金によるESG投資への積極的な取り組みを受けて、資産運用業界ではESG投資やW コードに関する議論や取組みが加速している。

一方、日常のコンサルティングを通じた企業年金顧客との会話からは、資産運用業界におけ る”ESGフィーバー”を横目に、これにどのように向き合うべきかを真剣に考えつつも、ESG投資に 対して何らかの心理的なハードルに直面している様子が伺える。何が投資家のESG投資への戸 惑いを引き起こしているのだろうか。紐解いてみると、下記の4点が浮かび上がってくる。

- 投資家の価値観を重視する社会的責任投資(SRI)発祥であることへの違和感

- Wコードへの対応方法に関する戸惑い

- ESGとリターンの関係に関する疑問

- ESG投資への取り組み方、また実践できる環境が整備されているのか分からない

本稿では投資家が直面する上記のような心理的なハードルを解消すべく、現時点までの研究 による検証結果等を確認しつつ、機関投資家の視点でESG投資への考え方を整理する。

ESG投資を取り巻く環境

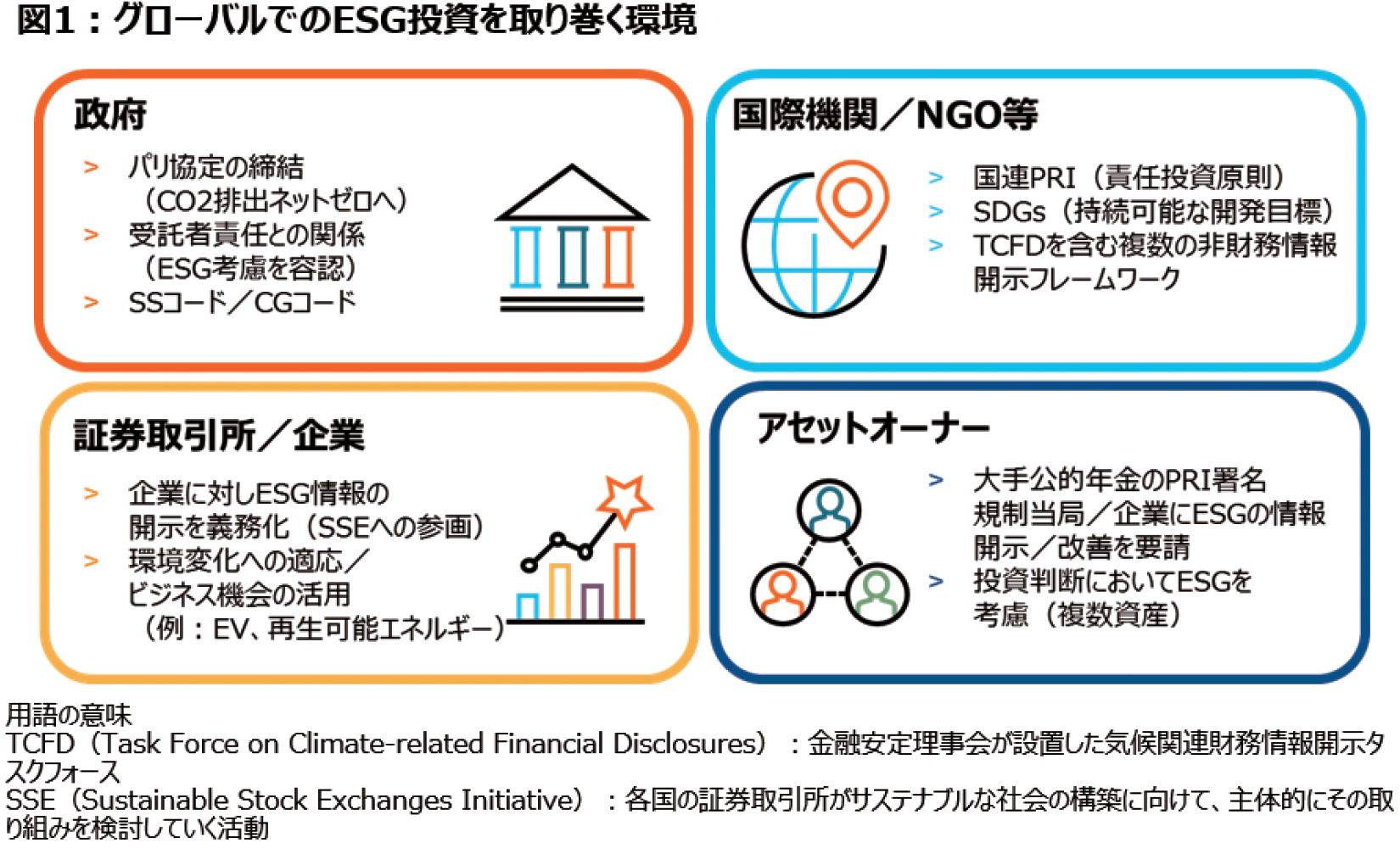

まず、昨今のESG投資を取り巻く環境を確認しておきたい。E(環境)S(社会)G(ガバナンス)の 3要素のうち、投資対象のG(ガバナンス)については、従来から資産運用において銘柄選定等の 際に考慮されてきたが、近年ESG投資への取り組みが加速している要因として、気候変動問題へ の関心の高まりがある。

ESG投資に関するグローバルの動向(図1)を見ると、2015年にはパリ協定が締結され、持続 可能な開発目標(SDGs)が国連サミットで採択されるなど、持続可能性を考慮した経済発展を 目指す方針が国際的なコンセンサスとなった。同時に、企業を対象とした非財務情報の開示フ レームワーク作りが進んでおり、一部の国では企業に対して非財務情報の開示が義務化されつ つある。

このような動きの中、ESG投資と受託者責任がどのような関係にあるかという点は、企業年金 がESG投資への取り組みを判断する上で重要な材料となる。ESG投資と受託者責任の関係につ いて、欧米各国の規制当局は概ね共通して「ESGは将来のリスク・リターンに潜在的に影響を及 ぼし得る要素であり、損失を生じさせない範囲でのESGへの取り組みは受託者責任に違反しな い」との見解を示している。

一方、日本の状況を見ると、規制当局によるESGと受託者責任の関係の明示的な整理や、非 財務情報開示のルール化は未だ現在進行形であり、最終的には企業や投資家に委ねられてい る状況と言える。このような内外での投資家を取り巻く状況の差異が、日本の企業年金における ESG投資への戸惑いに繋がっている面があるのではないだろうか。

ESG投資の概要

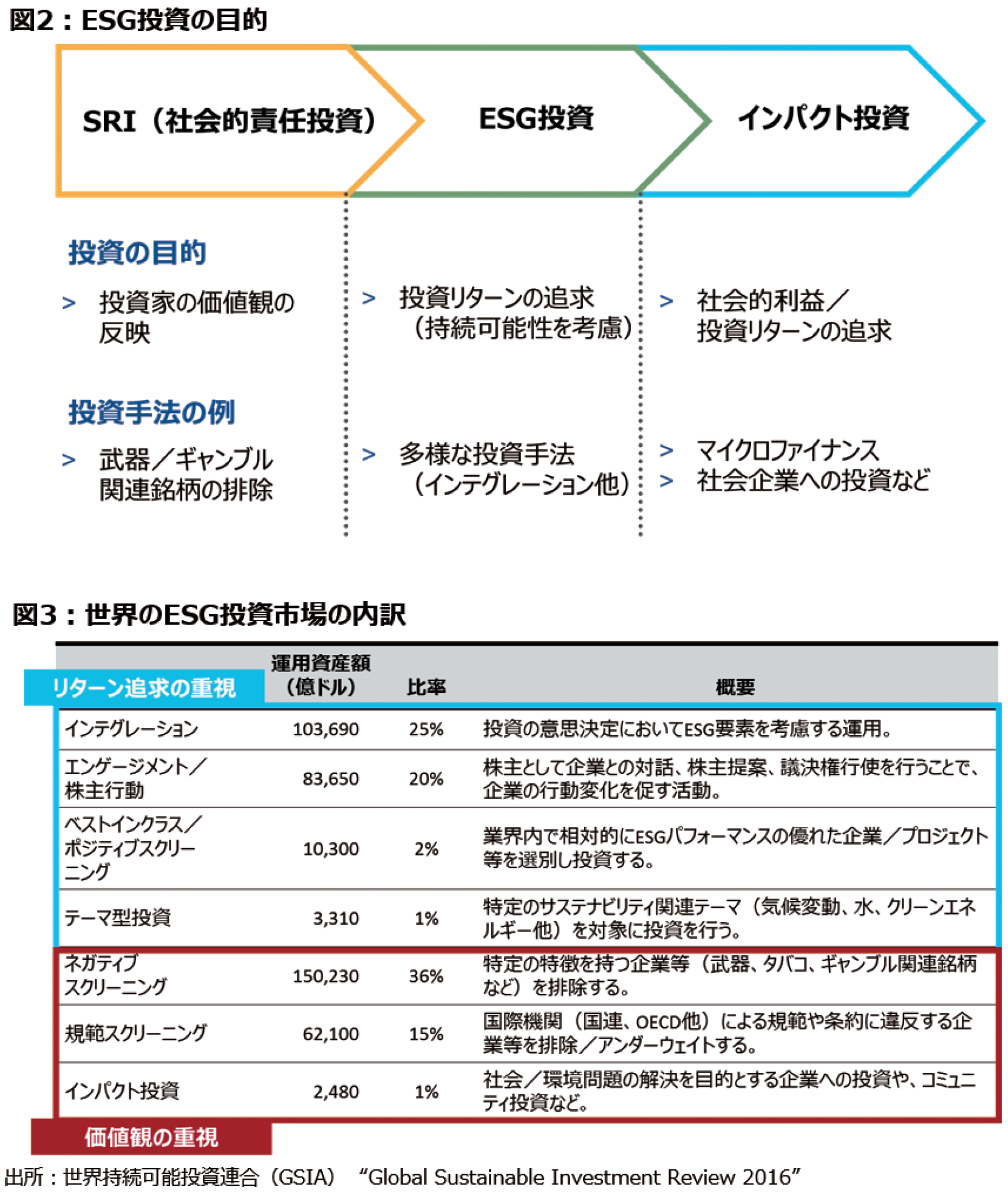

次に、ESG投資の概要を確認しておきたい(図2を参照)。1990年代終盤に相次いで設定されたエコフ ァンドに代表されるように、日本において社会的責任投資(SRI)が一時的にブームになったことをご記 憶の読者も多いと思う。SRIは教会の資金運用が発祥と言われるように、投資家の価値観を資産運用に 反映させることが重視される。具体的な運用手法としては、武器やアルコール、ギャンブルに関連した銘 柄の除外などが挙げられる。

その後に提唱されたESG投資では、投資家の価値観ではなく、あくまでリターン追求を目的として、投 資対象の持続可能性を考慮した運用が行われる。但し、ESG投資(海外ではサステイナブル投資と呼ば れることも多い)にも、投資家の価値観をある程度反映する手法から、リターン重視の色彩が強い手法 など様々な運用手法が存在する。このようなESG投資の多様性が、投資家のESGへの考え方の整理を妨 げている一因のようにも思われる。

そして近年、ESG投資に次いでインパクト投資が提唱されている。これは投資を通じてリターンの獲得 のみならず、社会的な問題解決を目指す投資であり、リターンに加えて特定の問題解決に関する数値目 標を設定し、その成果を評価しながら運用を行う。具体的な手法として、発展途上国におけるマイクロフ ァイナンスや、社会的な問題解決を目指す社会企業への投資などが挙げられる。

多様なESG投資の運用手法のうち、現在最も普及しつつあるのは、投資の意思決定にESG要素を織り 込むインテグレーション、そして投資対象企業に働きかけを行い、企業の行動変化を促すエンゲージメ ントだろう。この他、投資家の価値観もしくは持続可能性の観点から、一定の特徴を持つ銘柄を排除す るネガティブスクリーニングなどがある。これらの手法を、リターン重視型か、もしくは価値観重視型か で簡便的に区分すると、図3の通りとなる。あくまで簡便的な整理ではあるが、日本の機関投資家がリタ ーン追求を重視しつつESG投資を行う場合、インテグレーションやエンゲージメント、ベストインクラス/ ポジティブスクリーニング、テーマ投資などが相対的に取り組みやすいESG投資の手法と言えるだろう。

ESG投資の有効性に関する考察

投資家がESG投資への取り組みを考える上で、避けて通れない論点が「ESGとパフォーマンスの関係」 である。このテーマについては、株式を中心に2,000以上の論文が存在すると言われており、一般的な「 コンセンサス」は、「ESGはリターンとの間では断片的な相関関係が見られるに過ぎないが、リスクの低 減効果はより期待できる」といったものだと思われる。ESGの3要素を比較すると、従来から企業評価の 材料の一つとして考慮されてきたG(ガバナンス)については、相対的に多くの論文が書かれ、パフォー マンスとの相関関係が支持されている模様である。一方、E(環境)とS(社会)は概念の幅広さやテーマの 新しさから、明確に幅広くパフォーマンスとの関係が確認されてはいない模様である。

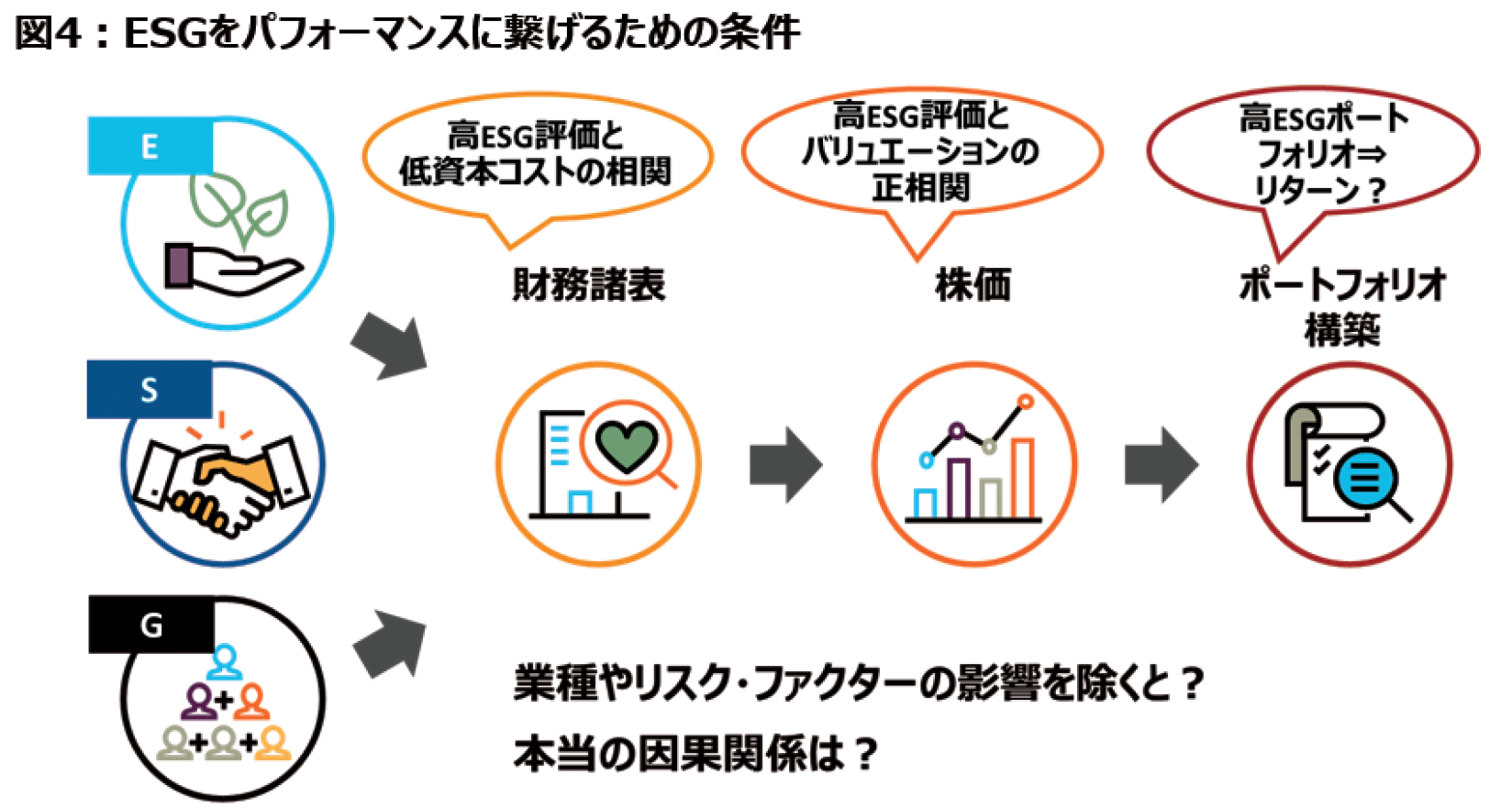

この点について、より具体的に考えてみると、投資家がESGの考慮からリターンを獲得するためには、 幾つかの条件が満たされる必要があるのではないだろうか(図4)。まず、ESGは現時点では「非財務情 報」だが、将来的に「財務情報」として顕在化することが最初の条件である。このため投資家にとって、多 様なESG要素の中から将来の財務状況に影響を及ぼすものを選び、投資判断に取り入れることが重要 である。次に、ESGの影響が財務情報として顕在化した段階では、これが市場で適切に評価され、株価に 反映される必要がある。つまり、企業のファンダメンタルズを多くの投資家が評価し、適切に株価に反映 Russell Investments / Communique / 13 できる市場であることが2つ目の条件である。そして最後の条件として、ESG要素を含む多面的な視点で 銘柄が選別された後、その効果を最大化するよう適切なポートフォリオ構築が行われることが重要だろ う。

上記の3条件に関する現在までの検証結果を見ると、1つめの「ESGと財務情報の関係」について、ESG 評価の高い企業には相対的に借入コストや資本コストが低い傾向が示されている。このため、ESG評価 が今後改善していく企業を特定できれば、将来的な企業価値の増加を通じてリターンの獲得に繋がる 可能性がある。次に2点目の「財務/非財務情報と株価の関係」については、ESG評価の高い企業ほど市 場で高いバリュエーションが許容される傾向があると指摘されている。このような検証結果も、市場にお いて企業のファンダメンタルズを反映した株価形成が行われていることを示していると解釈できる。そし て3点目の「ポートフォリオ構築によるリターンへの影響」について、かつてブームとなったSRIファンドの パフォーマンスが低迷した理由の一つに、ポートフォリオ構築における意図せざるバイアスの存在を挙 げる指摘もある。適切なポートフォリオが構築されて初めて、リターン獲得がもたらされると言える。

これらの3条件に関する検証結果を見ると、ESGによるパフォーマンスへの効果をある程度期待できる ように思える。しかし、ESG効果とされるものを額面通りに受け取っても良いのだろうか。特に、ESGポー トフォリオが持つ業種配分の傾斜や、各種リスクファクター(クオリティやボラティリティなど)への傾斜 傾向を考慮してなお、ESGによるパフォーマンス効果は残るのだろうか、という疑問は残る。加えて、現在 までの検証結果はあくまでESGとパフォーマンスの相関関係を示しているにすぎず、ESGによるパフォー マンスへの因果関係の検証にまで至っていないことも、投資家によるESGの有効性に関する判断を難し くしている要因と思われる。

このような「ESGによるパフォーマンス効果」を明確に検証することが難しい理由が幾つか存在する。 まず、企業による非財務情報の開示が限定的である現状において、十分な銘柄数をカバーしつつ、長期 データを使用してESG効果の検証を行うことが困難であることが挙げられる。但しこの点については、今 後、幅広く非財務情報の開示が進みデータが蓄積されることで、いずれ解消される可能性が高い。企業 のパフォーマンスに対して有効なESG要素が未確定であることも、検証を難しくしている要因だろう。特 に、ガバナンス(G)に比べて新しい概念である環境(E)と社会(S)については、企業のパフォーマンスに 影響を及ぼし得るESG要素の特定が未だ試行段階にあり、今後も新たな視点が提唱される可能性もあ る。そして、今後100年間にわたる気候変動への対応に代表されるような「今後起こり得る事象」は、過去 データによる検証は不可能である。この点については、関連領域の研究成果をつなぎ合わせる形で、投 資家自身が判断していく必要があるだろう。

現在までの検証結果をどう捉えるか

上記のような制約がある中で、現在までの検証結果をどう捉えたら良いのだろうか。まず、過去20年 以上にわたって検証され、パフォーマンスとの間で一定の相関関係が示されているガバナンス(G)につ いては、一定の有効性が期待できる一方、既にその効果は株価に織り込まれており、リターンは実現済 みとの見方もできる。この見方に立てば、環境(E)や社会(S)の方が有効性に関するコンセンサスが得ら れていない分、投資機会が残されているとも言えるだろう。ESGを考慮することでリターンを得るために は「既にESG評価が高い企業への投資」ではなく、現時点ではESG評価がやや低い企業を選び、「将来の ESGの改善過程に投資する」という手法の方が、より有望な戦略になる可能性がある。

また、伝統的なアクティブ運用が投資対象のガバナンス(G)を考慮して運用を行い、ある程度株価に も織り込まれているとすると、ESGは本当に新しい概念なのだろうか、という疑問も涌く。幾つかの研究 では、ESG評価の高い銘柄は収益が安定しており、低ボラティリティの特性を持つと指摘されている。ス マートベータの観点から見ると、ESGは「クオリティ」や「低ボラティリティ」などのファクターと重複してい るように見える。ESGはある程度新しい投資の視点を提供してくれるものの、従来と全く異なる新たな概 念が持ち込まれた訳ではなく、その特性の一部は既に多くの投資家のポートフォリオに取り込まれてい る可能性があるだろう。

これらの点を踏まえると、投資家がESGをパフォーマンス改善に繋げるためには、単純に資金をESG 評価の高い銘柄へ傾斜配分するだけでは不十分であり、一定の工夫が必要ではないかと思われる。ま た、上記のように必ずしもパフォーマンスとの因果関係が示されておらず、取り組みに工夫を必要とする ESGへの向き合い方について、投資家は考え方を整理しておく必要があるだろう。

ESG投資がもたらす投資機会

冒頭に述べた通り、Wコードの改訂や世界的にESG投資への取り組みが加速する現在の状況は、一見 すると、押し寄せてくる大きな波への対処を迫られるような感覚に陥るが、逆にこの状況をチャンスと捉 えることも可能である。

例えば、グローバルでの規制変更の動きや大手機関投資家による企業への積極的な働きかけによ り、今後は企業による非財務情報の開示が拡大し、気候変動を含むESG課題に対する企業の努力は増し ていくことが予想される。市場全体で見ると、企業のESG評価は改善していくと見込まれることから、これ が市場全体のリターン改善をもたらす可能性があるだろう。

加えて、大きく変化する環境の中では、これに適切に対処しビジネスチャンスとして活用する企業が出 現する一方、環境変化にスムーズに対処できず低迷する企業が生まれる可能性もある。このような銘柄 間格差は、アクティブ運用にとって良好な投資機会をもたらすと期待できる。

当面、上述した規制変更や大手機関投資家の働きかけによる影響は、主に欧米の大型株に対して及 ぶと思われるため、これらの領域でESGに取り組むことで、パフォーマンスの改善に繋がる可能性が考え られる。一方、相対的に取り残される上記以外の領域(小型株、非欧米など)は、投資家から見ると将来の リターン源泉として存在することになるだろう。

冒頭に述べた通り、現在の日本においてESG投資を取り巻く環境は欧米とはやや異なっており、ESGへ の取組みにあたっての判断は、企業や投資家に委ねられている部分も大きい。このような状況で日本の 企業年金がESG投資を検討する際には、受託者責任との関係から、あくまでリターン獲得のためにESG を活用するという姿勢が妥当と思われる。ESGの視点の一部は既に多くの運用戦略に取り込まれている ことから、投資家はESGを「視点の多様化」と捉え、現在と同様の資産運用プロセスを実践していくことに なるだろう。

なお、従来の運用に新たな視点をもたらすESG投資については、その効果について十分に検証され ていない点も残されている。投資家は、ESG投資の実践にあたって慎重さと同時に「トライ&エラー」を意 識しつつ、ESG投資がもたらす市場の構造変化に注意を払っていく必要があると思われる。