運用部 シニア リサーチ アナリスト マイケル·スタインゴールド運

用部 シニア クライアント ポートフォリオ マネージャー 寺内 健

はじめに

伝統資産と相関性が低く、安定したインカム収益の獲得が可能、加えてインフレ耐性を持つなど、プライベート·インフラストラクチャー投資がポートフォリオ内における重要な収益源の1 つであることは、業界内における共通の認識である。しかしながら、プライベート·インフラストラクチャーからの利益を享受するために、適切に分散されたバランス型ポートフォリオを構築し、 継続的に投資エクスポージャーを維持するためには、機関投資家は多くの課題に直面する。これらの課題の背景には、プライベート·インフラストラクチャー投資に特有の投資分析/判断、 オペレーショナル面での複雑さ、地域ごとによる規制環境の違い等が存在する。当資産クラスへの投資を検討している機関投資家は、自らの投資分析能力·経験やオペレーション体制がプライベート·インフラストラクチャー投資に対応できる専門的能力を備えているかどうか、再確認することが必要である。当社では、プライベート·インフラストラクチャーのポートフォリオ導入には、大きく3つの課題があると考える。

プライベート·インフラストラクチャー投資において

投資家が直面する課題

プライベート·インフラストラクチャー·ポートフォリオの構築における3つの課題は ①高度に分散化されたポートフォリオの構築 ②エクスポージャー維持、市場カバレッジと投資パイプラインの把握、キャッシュフロー管理 ③プライベートマーケット投資のオペレーション能力である。これらの投資分析及びオペレーション両面におけるしっかりとした運用体制の構築が不可欠である。

課題1:ポートフォリオ構築

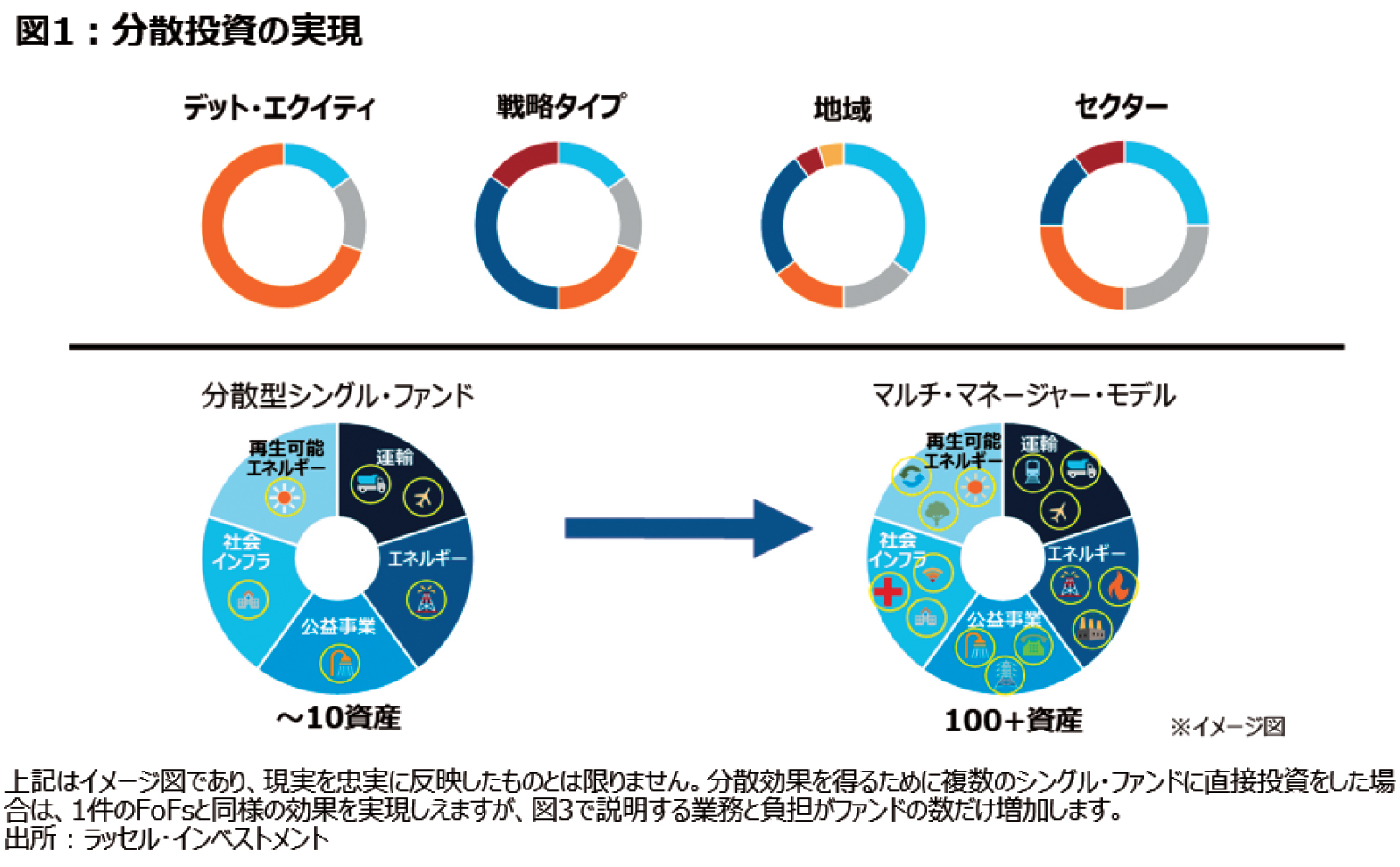

ポートフォリオ構築の鍵はエクスポージャーの分散化である。対象地域、セクター、戦略タイプ、資本構造の分散はもちろんのこと、特にインフラストラクチャー資産は個別アセットごとに付帯リスクが大きく異なるため、同一サブ戦略内における分散など、二重の分散投資が必要となる。インフラストラクチャー投資では、多くのリスク·収益ファクターを有する高度に分散されたポートフォリオ構築が重要となる。

シングルファンドの典型的な投資アセット数は10+、マルチセクター型のシングルファンドでも、多くの場合は1セクター1案件程度である。サブセクター内の分散では例えば同じエネルギ ーセクター内でも、ミッド·ストリームの石油パイプライン施設と商業用発電所ではリスク·リタ ーンが異なる様に、サブセクター内においても二重·三重の分散投資が望ましい。インフラストラクチャー資産のサブセクターは収益要因やリスクが非常に異なり、セクター内のアセットの多様化は更なる低相関によるリスク分散効果をポートフォリオにもたらす。実例では、テイク·オア·ペイ契約1を結ぶ中流の石油パイプライン事業と、通常の売電発電所とはまったく異なった

リスク特性を有する。パイプラインと発電所はいずれもエネルギーセクターのサブセクターであるが、コモディティ価格変動リスク、買取金額、取引量リスクの所在が異なっているため、収益プロファイルは大きく異なるのである。セクター間、さらにはサブセクター内における収益源泉の多様化、低相関性がインフラストラクチャー投資のメリットであり、これらを最大限にポートフォリオに反映させることが重要となる。ゲートキーパーが構築するマルチ·マネージャー·ポートフォリオ(図1)を活用することで、より分散されたインフラストラクチャーへのエクスポージャーを確保することも有効かつ効率的な運用手法だ。

課題2:エクスポ-ジャ-Oita

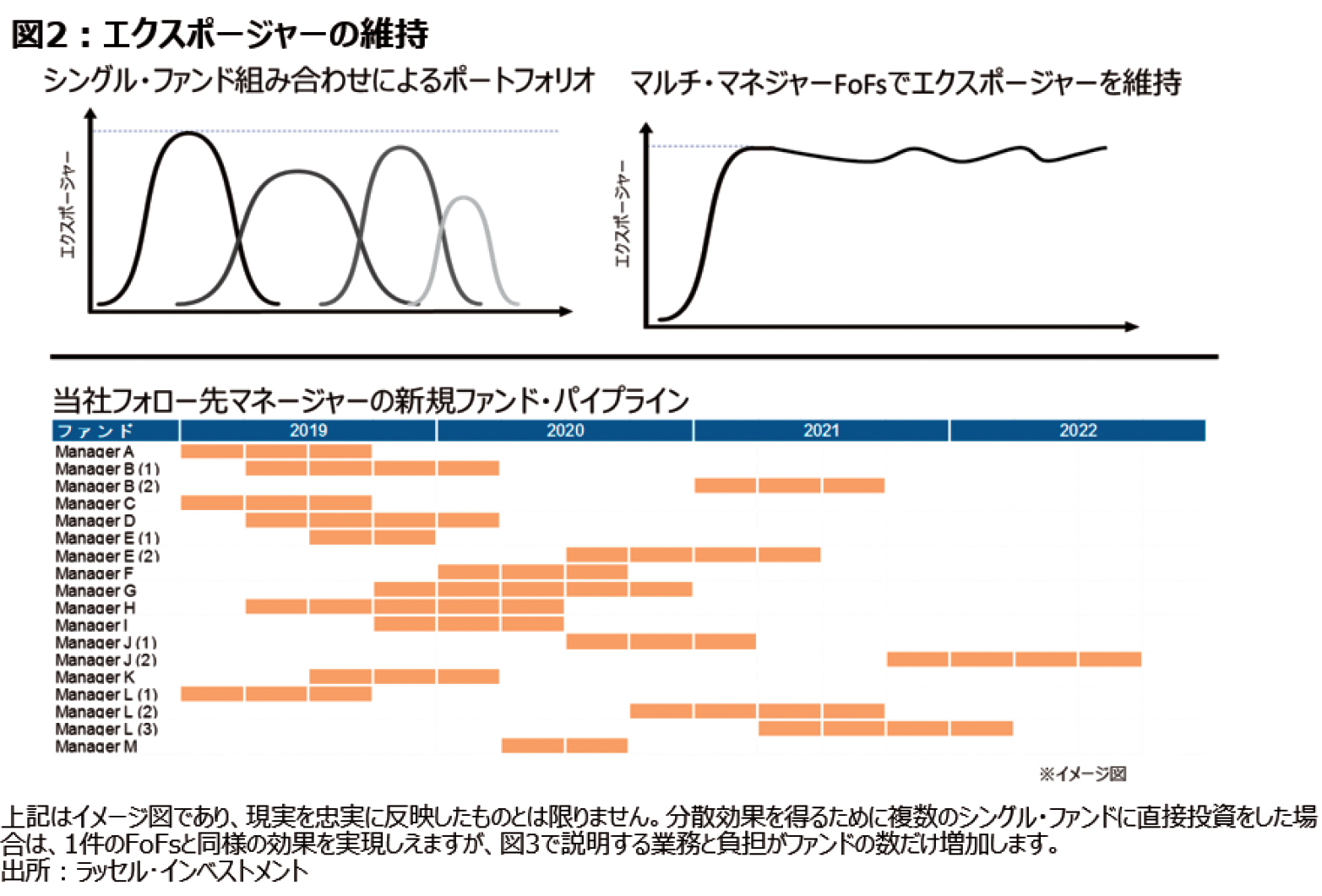

ポートフォリオ構築後、投資家は投資金額の維持と戦略的アロケーションの両方の観点から、エクスポージャーを維持するという課題に直面する。クローズド·エンド型ファンドを用いてインフラストラクチャー·ポートフォリオを構築することは、この課題をさらに複雑化させる。クローズド·エンド型ファンドは投資期間中に投資金額が増加し、フルインベストメント後は資金回収(ハーベスト期間)となり、資産が売却されるにつれて投資金額が減少する(図2)。したがって、目標とする投資金額を維持するため、投資家は常に新規ファンドのローンチに参加(コミットメント)し、キャピタルコールと返還の時期を正確に

パーが構築するマルチ·マネージャー·ポートフォリオ(図1)を活用することで、より分散されたインフラストラクチャーへのエクスポージャーを確保することも有効かつ効率的な運用手法だ。

測する必要がある。加えて、投資先ファンドが保有資産を新たに取得もしくは売却するたびに、ポートフォリオ内の保有資産のバランスや分散効果が変化する。戦略的配分を維持するためには、投資先ファンドの継続的なモニタリングと、ポートフォリオ内のエクスポージャー変化に対応し、調整や補強を目的に新たな投資機会やファンドローンチの情報を把握することが必要不可欠である。加えて、市場における投資機会を最大限に活用するためには、一般的にアクセスが難しいとされる小型のスペシャリストマネージャーをポートフォリオに採用、組み合わせることにより、更なる収益獲得機会の向上やリスクの分散等を行うことが望ましい。インフラストラクチャーへの戦略的配分とマネージャーを通じたアルファ獲得のバランスを保ち、エクスポージャーを適切に維持するためには、専門的なリサーチ能力が不可欠である。

課題3:オペレーショナル面での負担

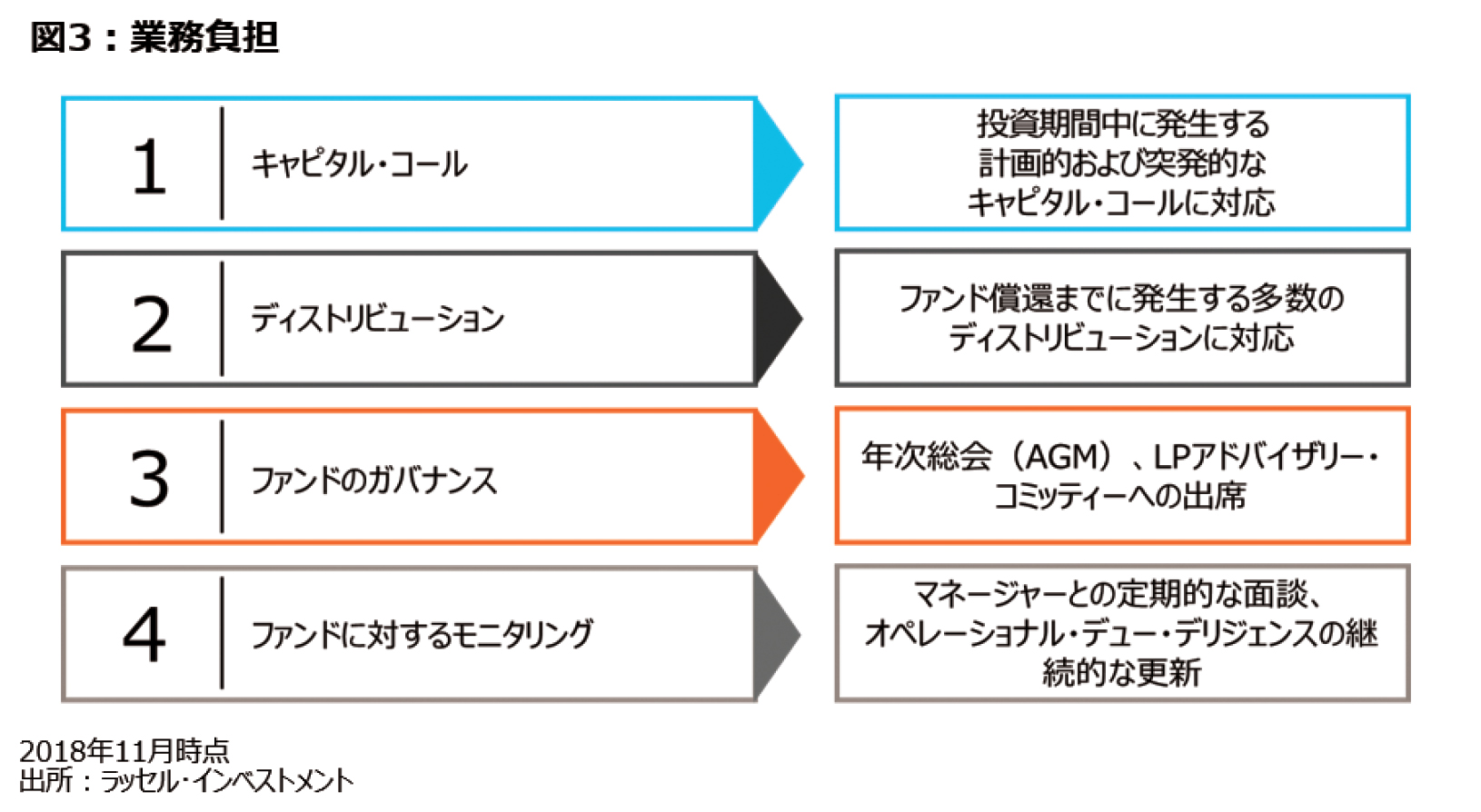

不動産やプライベート·エクイティなどのプライベートマーケット投資と同様に、プライベート·インフラストラクチャー投資のオペレーションには多くの課題·業務が付随する。典型的なクローズド·エンド型ファンドへの投資におけるLPの対応として、1)投資期間5年で15~20件程度のキャピタルコー ル、2)12年間のファンドの運用期間で20~30件の返還、3)年次総会(AGM)、LPアドバイザリー·コミッティーへの出席、および、4)マネージャーとの定期的な面談、オペレーショナル·デュー·デリジェンスの継続的な更新が必要となる(図3)。ファンド償還までの約12年間に30回以上のディストリビューション、償還が発生、ファンド運営に関するガバナンスは各LPによる投票で決定され、年次総会、LPアドバイザリ ー·コミッティーへの出席は強制ではないものの、投資先マネージャーの運用方法等をしっかり監視し、 状況を把握することは極めて重要だ。1ファンドごとにこのような業務が発生する。分散されたポートフォリオでは7-8ファンドに投資するため、相当な事務負担になるだろう。

投資家はオペレーショナル面の重要性を軽視する傾向があるが、運用上の極めて重要なリスクの源泉と考えるべきであり、専門的なオペレーショナル及びデューデリジェンス能力を活用して危険信号を把握することは必要不可欠だ。プライベート·インフラストラクチャー投資を開始するにあたり、投資家ごとに適切な運用体制の確立が必要となる。

最期に、マネージャー選定における留意点を加えたい。

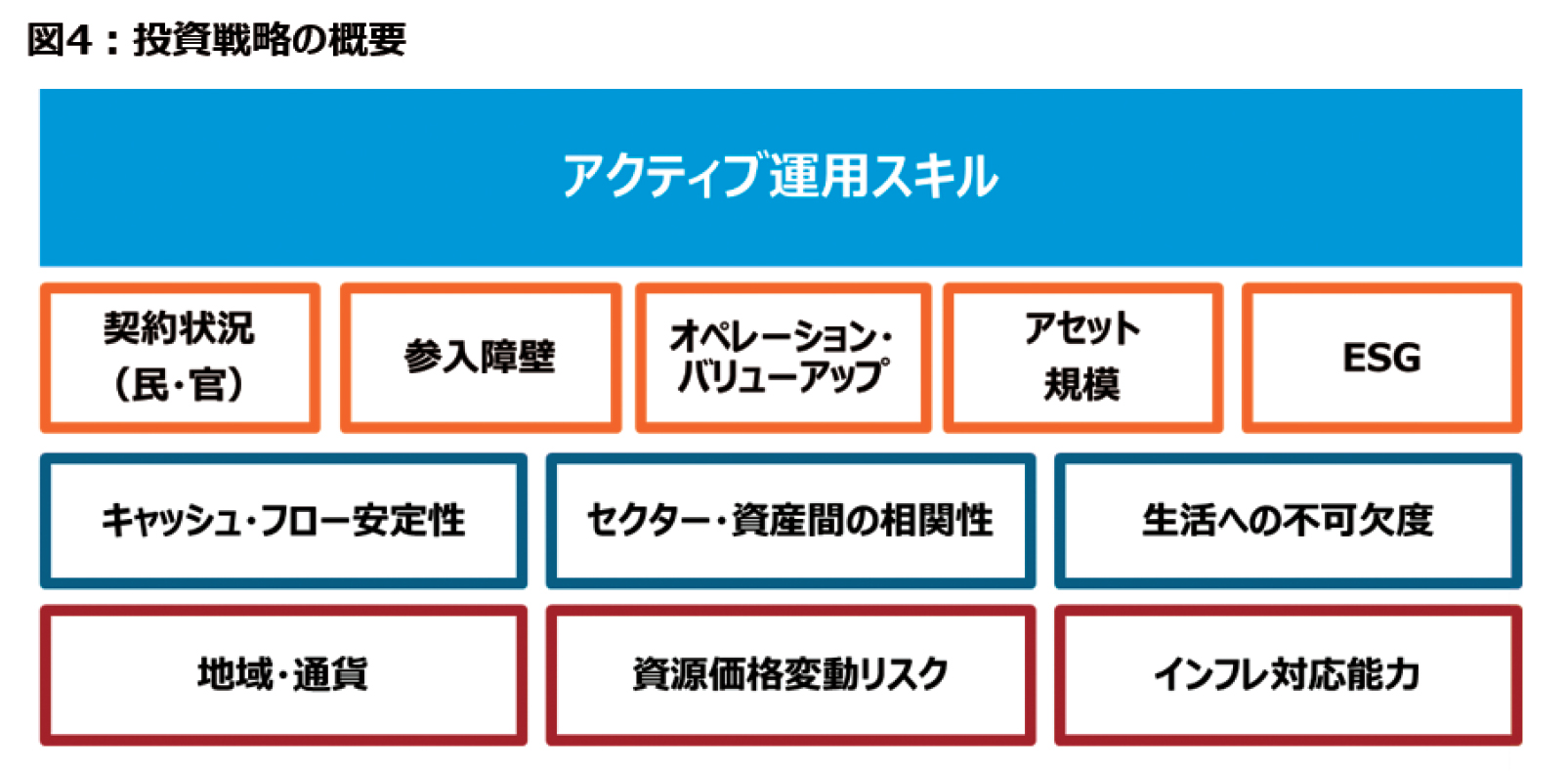

当社では、インフラストラクチャー資産について“経済環境に不可欠なサービスを提供し、社会の生活水準を向上させる、長期に渡り独占的かつ安定的な収益を生む資本集約的な資産”、“Pure-Play Infra Asset”と定義している。

昨今、インフラストラクチャー資産への投資資金(ドライパウダー)の増加及びプラーベート不動産やプライベート·エクイティファンドとの競争が高まる中で、インフラストラクチャー·ファンドが投資対象と

する資産の定義がより広まっている。投資先マネージャーがより柔軟に運用を行うことに対してはポジティブな見方をしている一方、同時に投資家が想定するインフラストラクチャー資産のリスク特性から乖離するリスクにも留意が必要だ。

解りやすい例を挙げると、空港で航空会社が飛行機用ジェット燃料を調達するケースを想定する。関係プレーヤーは 石油精製所、製油所から空港のタンクにつながるパイプライン運営業者、タンクロー リートラックを使い飛行機に給油するオペレーターとなる。石油精製所は原油·ジェット燃料の価格変動リスクにさらされる。給油オペレーターはコントラクト終了後、簡単に他の業者に代わるリスクがある。 一方、隣に新しいパイプラインを建設するのは困難なためパイプライン業者は変えられず、高い参入障壁に守られているモノポリーということになる。この例ではパイプラインのみが当社の定義に合致する Pure-Play Infra Assetとなる。

加えて、社会の成熟過程において“生活に不可欠”の解釈·定義も変化し、その変化に柔軟に対応するマネージャーの運用分析·能力も重要である(図4)。一見伝統的なインフラストラクチャー資産には見えないものの、新規参入障壁に守られている資産であればPure-Play Infra Assetとなり得る。例えば、通常の商業用データセンターは参入障壁が低く、契約が短く、技術革新から取り残されるリスクが高く、回収不能な設備投資が多々見受けられ、長期に渡り独占的かつ安定的な収益を生む資産とは言えない。一方、入国管理情報を一括管理する特定国専用のデータセンターなどは、長期契約や初期投資回収プロセス、セキュリティ条項が全て細かく政府との間で決められ、契約後は新規参入やオペレーターの変更が極めて困難な資産となる。このような資産は、Pure-Play Infra Assetと定義される。マネージャー選定においては、マネージャーの運用方法、開発ステージはもちろんのこと、投資対象となるインフラストラクチャー資産に関するアセットのマネージャー独自の定義や柔軟性の度合いを事前に理解することが必要だ。

結論

プライベート·インフラストラクチャー·ポートフォリオの構築、投資金額の維持にはプライベートマー ケット投資に特有の要因により、数々の留意点(克服しないといけない問題)が投資期間中継続的に発生する。当該資産クラスから目標通りの収益を獲得するためには、マネージャーリサーチ、ポートフォリオ構築、デューデリジェンスなどのオペレーション、積極的かつ柔軟性のあるポートフォリオ運用能力の組み合わせによって、はじめて長期にわたって持続可能で多様なリスク要素を有する分散型プライベー ト·インフラストラクチャーのポートフォリオ構築が可能となる。

1般に長期の販売契約と解されるが、その実態は間接的保証であり、買手は将来、必ず一定額以上の支払いを行い、一定量の財またはサービスの引取りを無条件で約束する。買手は契約どおりに財またはサービスの引渡しを受けない場合でも定められた最低金額を支払う義務がある。支払い額が元利金支払いと操業費をカバーする様にセットされていれば、マーケット·リスクをほぼ完全に買手に転嫁する方法となる。