確定拠出制度(DC)のスポンサーが今年検討すべき10の手順

米国における確定拠出制度(DC)は前例のない課題に直面しています。グルーム・ロー・グループによると、2020年は1974年従業員退職所得保障法(ERISA)に基づく訴訟件数が過去最高となり、200件超の新たな集団訴訟が起こされ、2019年を80%超上回って、2018年の2倍以上となりました。2021年の集団訴訟件数は2020年のペースからやや鈍化しましたが、過大な手数料、サイバーセキュリティ、思慮深いとは言えない投資(imprudent investments)などの問題に対する多くの訴訟が起こされています。

こうした訴訟はいずれも、DCスポンサー(以下、スポンサーとする)が自社のガバナンス慣行を加入者の退職準備という課題に対しても適応させなければならないと認識され始めている中で起こっています。何もしなければ、多くの人が退職時期を先送りすることになります。それにより労務管理が複雑になり、その直接的な結果として財務上に重大な影響が生じます。こうした背景から、この困難な環境で完全に積み立てられた退職所得の流れを創出する道を加入者が歩めるためには、委員会はどのような対応が必要であるか疑問を抱いています

このブログ記事では、現在の制度受託者が直面している厄介な法規制上の問題を乗り切るための重要な戦略を概説します。これは当然のことながら、制度を考える上で何よりも優先されることです。この記事では、将来の債務に対する積み立て状況を改善するための戦術についても検討します。そうした戦術には、従業員が退職後に目標通りの運用成果を達成する可能性を高めることを全体的な目標として、現役加入者と退職者の両方のために貯蓄を増やしたり、効率的な投資戦略を策定したりすることなどが含まれます。

法規制上の問題を乗り切る

1. 新たな課題に対応するためにプランガバナンスを見直し、更新する

ひとたびスポンサーが制度の契約書原本に署名すると、訴訟リスクと受託者責任から全て免れることは不可能になります。基準に従って手数料を定期的に評価したり、制度の契約書や投資方針に関する記述書に従って運用したり、制度における投資の選択肢を継続的にモニタリングするなど、リスクを軽減するための措置を講じることは可能です。しかし、こうしたプロセスが功を奏するのは基盤が健全である場合のみです。DCのような制度的に運営されるポートフォリオを監視する場合には、健全な基盤こそが、強力なガバナンスプロセスとなります。

ガバナンス改善プロセスにおける最初の重要なステップは、制度の正式な投資信念と目標を確立することです。投資信念と目標は、グローバルなベストプラクティスモデルにおける中核的な要因で、ガバナンス改善の基盤であると考えられており、現在では世界有数規模の多くの制度が活用しています。投資信念を確立することで時間が節約され、加入者の退職運用成果を改善するための戦略に即した受託者リスクの管理に委員会は集中することが可能になります。

2. 投資意思決定の委任によるガバナンスの改善

2019年に可決された

SECURE(Setting Every Community Up for Retirement Enhancement Act=全地域社会退職保障強化法)法 2019年に超党派の圧倒的多数の賛成によって、退職貯蓄制度の拡充を目的としたSECURE 法(Setting Every Community Up for Retirement Enhancement Act)が可決されました。SECURE 法の主なポイントは5つです。①401(k)の「自動化」の見直し(掛金率自動引上げの上限を10%から15%へアップ等)、

②長寿化に対応した拠出可能年齢の引き上げ、

③退職貯蓄制度のカバレッジを上げるためのプールド・エンプロイヤー・プラン(PEP) の創設、複数雇用主プラン(MEP)への加入要件緩和、

④パートタイム従業員の401(k)等への対象拡大、⑤出産等の際の中途引出しなど、退職貯蓄制度の使い勝手を改善する様々な方策が盛り込まれました。また、給付段階にも光を当てライフタイム・インカムを意識できるようにしたことも特徴的になっています。 には、中小企業の従業員が集団で同一の制度に参加できるようにすることで、制度の対象を中小企業の従業員に広げる改革が含まれていました。この制度はプールド・エンプロイヤー・プラン(PEP)

SECURE法で導入された、中小企業の従業員の退職給付制度の拡充を目指したMultiple Employer Planの更なる発展形になります。雇用主間やサービスプロバイダーとの共通性が一切不要のMultiple Employer Planとして位置づけられています。

または複数雇用主プラン(MEP) 複数雇用主プラン(Multiple Employer Plan)は、複数の雇用主が管理する年金プランです。ただし、加入できる雇用主の要件は法令で定めらてれおり、同一地域や同一業界に属するなど共通の利害関係を有することなどが必要になります。そして、主な加入目的は、共同運営による運営管理費の削減、運営の省力化、そして、資産を大規模化することで運用報酬の引下げ、投資効率の引き上げなどになります。しかし、当初の狙いに反し、加入できる雇用主の要件が不明確だったことなどから普及が遅れていました。このため、2019年に労働省令で要件緩和が実施されSECURE法ではさらに垣根を引き下げられ、結果的に同一地域や同一業界に属するなどの制約をなくしたオープンMEPが導入されました。詳しくは末尾用語集をご覧ください。 として知られています。

しかし、MEPおよびPEPは受託者リスクや訴訟リスクを回避するための万能薬ではありません(一部の向きはそのように示唆しているかもしれません)。これらの制度においても、雇用主は引き続き、MEPおよびPEPプロバイダーを慎重に選択し、継続的に監視する受託者責任を負っています。さらに、こうした制度を利用することで制度設計と投資の選択肢の柔軟性にはおのずと限界が生ずることから、スポンサーが加入者を支援するために必要な変更を実施することを難しくする可能性があります。ラッセル・インベストメントは、委員会が投資に関する意思決定を委任することを支持していますが、中規模および大規模の制度の場合、十分なリソースを持つ制度は内部に小委員会を設置するか、最高投資責任者(OCIO)を外部委託することがより適切だと考えています。こうした方法では、MEPまたはPEPと同様、スポンサーがプロバイダーの選択とモニタリングに関して責任を負うことになりますが、スポンサーがプランを自らのものとして管理する柔軟性が維持されます。

3. サイバーセキュリティ米国では、401(k)、IRAなど老後に向けた多額の貯蓄が個人別に口座管理されていることもあり、サイバーセキュリティは非常に重要な問題になっています。これについては、2019年10月31日の日本経済新聞の記事(米国の年金口座、サイバー攻撃の対象に)が良くまとまっているので、そちらをご覧になることをお勧めします。なお、記事では投資顧問会社のうち約83%が法令順守上の最大の関心事項としてサイバーセキュリティを挙げ、6年連続1位を記録していること、現実的に2018年、マサチューセッツ州在住の女性が20万ドル近く被害にあったこと、「カリフォルニア州消費者プライバシー法(CCPA)」の成立で、情報漏洩のリスクと対策が不十分な場合、それに伴う集団訴訟を起こされるリスクが高まったことなどが、紹介されています。

受託委員会が訴訟の可能性を減らすために取り組む中で、サイバーセキュリティ・リスクを軽減する責任は非常に重要な意味を持ちます。最近の歴史が私たちに何かを示しているとすれば、プロバイダーに関して問題が生じた場合には、スポンサーが集団訴訟の主な被告となるケースが最も多いということです。米労働省は、スポンサーがこうしたリスクに対処できるように、サイバーセキュリティに関して責任を負うサービスプロバイダーを採用するための一連のヒントを公表しました。

ただし、制度のサービスプロバイダーに単に適切な質問をしたり、情報収集するだけでは十分とは言えません。当社は、プロバイダーのプロセスが妥当かつ最高水準であることを確認するために、プロバイダーからの回答を社内のITチームまたは信頼できる外部ベンダーと共に受託委員会が検証することを推奨しています。

4. 環境、社会、ガバナンス(ESG)

2021年10月13日に公表された米労働省による最近の提案は、制度受託者が適格デフォルト投資選択肢(QDIA) QDIAは、適格デフォルト投資選択肢と翻訳され、法的に一定の要件を満たした投資戦略になります。具体的にはターゲット・デート・ファンド(TDF)、バランス・ファンド(BF)、マネージド・アカウントを指します。これにより元本保証のないリスク性商品もデフォルト・ファンドとして組み入れられるようになりました。また、QDIAによって仮に将来運用損失が生じても、加入者等への通知を実施するなど一定条件を満たしていれば雇用主は責任を問われないことが明確になったことも雇用主がQDIAを利用しやすくなったことの要因になっています。 を含むDCにESGをより容易に組み込めるようにすることを意図している。また、将来の管理者による変更をより難しくするため、ERISA法の注意義務と忠実義務に関する規定が修正される可能性が高い。ただし、委員会が単に本来の目的以外のためにより多くのリスクを引き受けたりリターンを犠牲にしたりすることは、引き続き禁じられています。

制度受託者が、法規制上のリスクを最小限に抑えつつ、ESGを組み込む最も適切な方法は、明確な経済的利益をもたらす要因を考慮したESGインテグレーションを活用することです。換言すれば、ESGを考慮することで、ポートフォリオの予想リスク・リターンプロファイルが改善されるはずです。ポートフォリオへのESGの組み込みは、ESGインテグレーションをバリュエーションや潜在的な成長率、信用の質などを検討する際と同じ方法でプロセスの一部に取り入れている投資運用機関に焦点を当てることで達成できます。加えて、制度受託者は、他のすべての意思決定と同様、あらゆる事項を丁寧に文書化するとともに、よく練られたプロセスを使用して意思決定を行うようにするべきです。

加入者の運用成果の改善

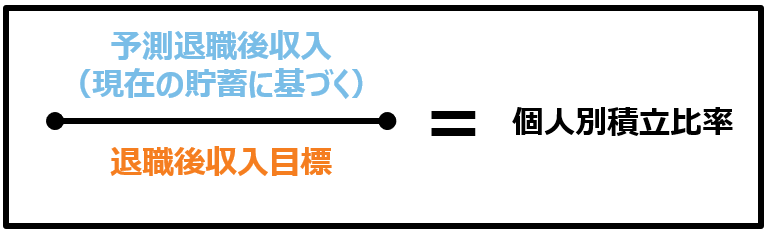

5. DCの積立方針

パーソナル・ファンデッド・レシオ(個人資金比率)は、個々のDC加入者個人の退職準備状況を判断するため、機関投資家が使用する資産・負債積立比率のアプローチに基づいてラッセル・インベストメントが考案した指標であり、特許取得済みのプロセスの一つです。

加入者は制度設計を通じて自分が何をすべきかを雇用主から伝えられることを期待しているため、スポンサーはそうした加入者の傾向を上手に活用していくとよいでしょう。自動的な機能を最適に活用していくことも、個人別積立比率の改善に最大の影響を与える可能性が高い戦略の1つと言えます。組織が確定給付年金制度(DB)の積立方針を定期的に見直す方法と同様、雇用主は自らの判断(たとえば当初の自動加入の水準や自動掛金引上げ(DCへの拠出率が毎年自動的に増加する仕組み)の上限)がDC債務に対する積立てに与える影響を理解することが非常に重要です。再加入を定期的に行うことについても話し合い、非拠出型確定給付年金制度に加入している従業員に貯蓄を開始させ、現在の加入者がより適切な資産配分に移行されるようにするべきです。

当社では、進捗状況を評価してどの手段が最大の効果を得られるかを判断するため退職準備状況の調査を3年ごとに実施することを推奨しています。最低限の基準を設けたり定期的な精査なくして、必要な変更を正確に見極めることや、従前の決定の影響を推し測ることは困難です。

6. ホワイトラベルおよびカスタム型ターゲット・デート・ファンド(TDF)ポートフォリオでは私募証券の使用を検討

ラッセル1000指数は、2008~2009年における世界金融危機と新型コロナウイルス感染症の世界的流行の両方の局面で大幅に下落し、ピークからの下落率はそれぞれ53%、20%となりました。これらの局面は、十分なリソースを持つDBのスポンサーにとって、制度の積立状況を改善するために追加拠出を余儀なくされうる痛みを伴う期間でした。しかし、DCの加入者、特に積立期間の終わりに近づいていた加入者への影響は、より大きなものでした。多くの加入者は、退職時期を先延ばしせざるを得なくなったのです。

DBの受託者は、リターンの追求とヘッジ戦略の間で適切なバランスの取れたポートフォリオを構築することが多くの場合で成功につながることをかなり以前から理解しています。DBとDCの両方が、債務の全額を積み立てるという同じ課題の解決を目指しており、これらの制度が同じまたは類似した資産配分を持つポートフォリオになるのは理にかなっていると思われます。ホワイトラベル・ポートフォリオやカスタム型TDFを提供するDCは、制度の投資の選択肢の効率性を高めるため、DBと類似の戦略を組み込むことを検討するべきです。ラッセル・インベストメントでは、カスタム型TDFまたはホワイトラベル・ファンドにおける非流動性資産への適切に管理されたエクスポージャーは、単独の選択肢としては適していないものの、多くの市場環境において比較可能な流動性資産に対するリスク・リターンのプロファイルを改善する可能性があると考えています。こうした選択肢を検討しているスポンサーは、特に米労働省による2021年12月21日付の「2020年の通達に対する補足」を踏まえた法的リスクを軽減するため、弁護士に確認してみることをお勧めします。

7. コアメニューの設計とポートフォリオ構造の再検討

依然としてDCを(退職給付制度における)補助的な制度と見なしている投資委員会は多くの場合、投資の質や明確さよりも投資の選択肢を重視しています。しかし、年金給付対象の従業員が少ない場合には、退職後の運用成果を高められるよう改善するために明確で適切に設計されたコアメニューを持つことがいっそう重要になります。従業員の大多数のニーズに応えるには、DCにアクティブ運用とパッシブ運用の両方の種類を含めるのが妥当なアプローチです。ただし、相互に関連する投資選択肢を過剰に多く提示して加入者を圧倒しないように、2つの種類の違いを伝えなければなりません。

加入者を関与させつつ、退職後により良い運用成果が得られるようサポートしたいと考えている委員会にとって、制度のメニューを統合・簡素化するためにマルチ・マネージャーのホワイトラベル構造を活用することは、適切なステップだと当社は考えています。マルチ・マネージャー、マルチ・スタイルの投資は新しい考え方ではありません。これは、DBなどの機関投資家が数十年にわたり採用してきた投資手法です。DBでは、すべての資産を(複数の資産クラスにまたがる場合はもちろん、資産クラス内であっても)単一の運用機関に任せることはありません。そのため、マルチ・マネージャー、マルチ・スタイル投資を活用することで、DCを機関投資家のようにすることができるのです。

8. 適格デフォルト投資選択肢(QDIA)の再検討

米国の確定拠出制度の大半は、制度のQDIAとして既成のTDFを使用することを選択しています。TDFは、リターンの追求と債券投資の多様な組み合わせを持つ分散化されたポートフォリオを構築することにより、ワン・ストップ・ショップ体験を提供します。TDFでは加入者は最初に加入してから退職するまでの間、投資判断せずに済みますが、委員会はベンチマークとの相対的なパフォーマンスを四半期ごとに確認するだけでなく、運用機関を定期的に評価する義務を怠らないようにすることが重要です。委員会によるTDF運用機関の選考と継続的な評価を支援するため、米労働省は2013年に一連のヒントを公表しました。

既成のTDFは、特定の投資家の特性ではなく、平均的な米国市民を基準に構成されています。既成のTDFは、リスクベースのファンドなど従来の最高水準のソリューションに対して明らかな利点を持つものの、積立水準と投資戦略の両方に関するアドバイスを提供するのではなく、ただ投資判断を簡素化しようとしているものです。一方、DCでよく提供されている管理口座では、加入者が引退のために十分な資金を積立てられるように設計された貯蓄レベルと投資配分を推奨しています。また、これらのソリューションは、制度のQDIAとして機能するように特別に構成されています。DBの積立ておよび投資ポリシーがスポンサーによって異なるのと同様に、DCへの加入者は、運用成果を高めるためのより包括的でパーソナライズされたアドバイスから恩恵を受けると考えられます。

実施はまだ限られるものの、関心を集め始めている代替的な手法がハイブリッド・アプローチです。このアプローチは、参加者が最初はTDFに加入するよう設定されているものの、その後退職時期が近づくにつれて管理口座に自動的に移行するよう設定されていいます。このアプローチは、フルタイム勤務従業員の管理口座手数料を懸念する委員会にとって一つの解決策になる可能性があります。

9. 退職した、または退職が近づいている加入者に退職所得ソリューションを提供

歴史的に見ると、DCのスポンサーと委員会の主な関心は参加者による在職中の資産形成の支援に向けられており、退職後の支援はほとんどありませんでした。

しかし、転換点が近づいている可能性があります。SECURE法では、給付の選択肢として保険会社を選択できるようにするための新たな受託者セーフハーバーが規定されています。様々な金融商品が活用できることと相まって、SECURE法は触媒の役割果たすとみられ、自社のDCのために退職給付ソリューションを評価することに関心を示す委員会が増えています。

我々の見解では、第一の取り組みとして、積立期間中に支援を求めていると思われる加入者に焦点を当てるべきだと考えています。つまり、委員会はまず、制度のQDIAに自動またはデフォルトの給付オプションを組み込む投資戦略と、可能な場合は管理口座の選択肢に焦点を当てるべきです。

10. 管理された効率的なインプリメンテーション

インプリメンテーションとは、委員会が運用機関を変更して投資マンデート間で資産を移動させることを選択した場合に、コストと意図しないリスク・エクスポージャーを軽減するために第三者が実施する売買戦略として広く定義されています。DCにおける資産の移動は、熟考されたインプリメンテーションを通じてリスクとコストが慎重に管理されていない場合、深刻な影響を及ぼす可能性があります。DCでは、リバランスとロールダウンの取引効率を向上させるため、運用機関間の資産移管、マルチ・マネージャー・ポートフォリオの一元化された投資インプリメンテーション(例:ポートフォリオ・エミュレーション)、またはカスタム型TDFにおけるインプリメンテーション口座など、さまざまな形でインプリメンテーションが行われます。

DCはインプリメンテーションの専門家を関与させるべきだと当社は考えています。それは、現在、手数料について焦点が当たっていることを発展させていけば、自然だからです。DCがミューチャルファンドからより機関投資家のような運用に移行するにつれて、投資マンデート間の資産移管を運用機関に依存することの落とし穴がますます鮮明になっています。効率的な投資インプリメンテーションにより、売買コストが削減され、資本市場に完全に投資されている状態が維持され、今日のDCにおいて生ずる移行に伴うブラックアウト期間とパフォーマンス・ホリデー(評価外期間)が回避されます。

結論

現在のDC委員会は、加入者の退職に備えるに当たり、大きな課題に直面しており、さらに無数の法規制上の懸念によって状況はさらに複雑化しています。しかし委員会は、加入者の運用成果を改善したいのであれば、訴訟を恐れるあまり身動きが取れなくなる事態を避けなければなりません。DCが、加入者の積立目標の達成を支える手段として成功するためには、委員会がこのブログで取り上げられている貯蓄と投資の戦略を検討し、最も効果のあるものを優先することが重要になります。

用語集

2019年に超党派の圧倒的多数の賛成によって、退職貯蓄制度の拡充を目的としたSECURE 法(Setting Every Community Up for Retirement Enhancement Act)が可決されました。SECURE 法の主なポイントは5つです。①401(k)の「自動化」の見直し(掛金率自動引上げの上限を10%から15%へアップ等)、②長寿化に対応した拠出可能年齢の引き上げ、③退職貯蓄制度のカバレッジを上げるためのプールド・エンプロイヤー・プラン(PEP) の創設、複数雇用主プラン(MEP)への加入要件緩和、④パートタイム従業員の401(k)等への対象拡大、⑤出産等の際の中途引出しなど、退職貯蓄制度の使い勝手を改善する様々な方策が盛り込まれました。また、給付段階にも光を当てライフタイム・インカムを意識できるようにしたことも特徴的になっています。

SECURE法は、2006年に設定された、年金保護法とも非常に関連するため、年金保護法も併せてご覧ください。

年金保護法

年金保護法は、2000年のITバブル崩壊の企業年金の財政悪化の改善を目指し、2006年に制定された法律になります。法律内容はDBも含む大規模なものでしたが、DC分野では、加入率を上げるための①自動加入、積立水準を引き上げるための、②自動掛金引上げ、③適格なデフォルト商品という仕組み(QDIA)が大きなポイントになりました。(詳しくは、「日米を通じた確定拠出年金制度(DC)企業型の歴史(後編)—手早く成果を上げる「自動化」導入」をご覧ください)

なお、自動加入には、従業員の意思表示により加入しないという選択肢(オプトアウト)や、自動掛金引上げにはついては従業員が変更できる選択肢も同時に設けられました。

こうした自動化の効果は絶大でした。Vanguardが2021年2月に発表したAutomatic enrollment: The power of the defaultによると、2017年からの3年間の新入社員のうち、①DCへの加入率が任意加入の制度では28%だったことに対して自動加入の制度では91%と大幅に上昇し、②10人中9人が自動掛金引上げか任意で掛金を引上げ、③4分の3の加入者がデフォルト・ファンドを利用し続けました。

QDIA(Qualified Default Investment Alternative)

QDIAは、適格デフォルト投資選択肢と翻訳され、法的に一定の要件を満たした投資戦略になります。具体的にはターゲット・デート・ファンド(TDF)、バランス・ファンド(BF)、マネージド・アカウントを指します。これにより元本保証のないリスク性商品もデフォルト・ファンドとして組み入れられるようになりました。また、QDIAによって仮に将来運用損失が生じても、加入者等への通知を実施するなど一定条件を満たしていれば雇用主は責任を問われないことが明確になったことも雇用主がQDIAを利用しやすくなったことの要因になっています。なお、QDIA等について詳しくお知りになりたい方は、Russell Communique 2018を参照ください。

複数雇用主プラン(MEP)

中小企業の従業員の退職給付制度(DB、DC)の拡充を目指した仕組みになりますが、用語解説の前に少し関連する話をしたいと思います。複数雇用主プラン(MEP)は、日本の総合基金と言われることがあります。しかし、これは、間違えではありませんが、完全に正確なわけでもありません。実は、米国には名前が似た二つの制度があります。一つは、Multiple Employer Planで、もう一つはMultiemployer Planです。あまり深く考えずに翻訳すると、ともに複数雇用主プランとなってしまうため、しばしば混同されています。

複数雇用主プラン(Multiple Employer Plan)は、複数の雇用主が管理する年金プランです。ただし、加入できる雇用主の要件は法令で定めらてれおり、同一地域や同一業界に属するなど共通の利害関係を有することなどが必要になります。そして、主な加入目的は、共同運営による運営管理費の削減、運営の省力化、そして、資産を大規模化することで運用報酬の引下げ、投資効率の引き上げなどになります。しかし、当初の狙いに反し、加入できる雇用主の要件が不明確だったことなどから普及が遅れていました。このため、2019年に労働省令で要件緩和が実施されSECURE法ではさらに垣根を引き下げられ、結果的に同一地域や同一業界に属するなどの制約をなくしたオープンMEPが導入されました。

多数雇用主プラン(Multiemployer Plan)は、通常同じまたは関連する業界内の複数の雇用者と労働組合によって維持運営されている制度を指します。トラック業界、建設業界などによる制度です。要するに、業界内における転職が多く、業界統一された制度があると利便性が高い場合、業界横断的な労働組合が存在して、団体交渉することが一般的な組織で利用される形態です。当然、大規模化したことによるメリットも享受できます。

こうしてみてみると、どちらの制度も、日本の総合基金のような側面があることがわかります。

プールド・エンプロイヤー・プラン(PEP)

SECURE法で導入された、中小企業の従業員の退職給付制度の拡充を目指したMultiple Employer Planの更なる発展形になります。雇用主間やサービスプロバイダーとの共通性が一切不要のMultiple Employer Planとして位置づけられています。

サイバーセキュリティ

米国では、401(k)、IRAなど老後に向けた多額の貯蓄が個人別に口座管理されていることもあり、サイバーセキュリティは非常に重要な問題になっています。これについては、2019年10月31日の日本経済新聞の記事(米国の年金口座、サイバー攻撃の対象に)が良くまとまっているので、そちらをご覧になることをお勧めします。なお、記事では投資顧問会社のうち約83%が法令順守上の最大の関心事項としてサイバーセキュリティを挙げ、6年連続1位を記録していること、現実的に2018年、マサチューセッツ州在住の女性が20万ドル近く被害にあったこと、「カリフォルニア州消費者プライバシー法(CCPA)」の成立で、情報漏洩のリスクと対策が不十分な場合、それに伴う集団訴訟を起こされるリスクが高まったことなどが、紹介されています。

DC制度の積立方針

DC制度の積立方針に関連して過去に「確定拠出年金制度、成功の測り方」というレポートも発信しております。合わせてこちらもご覧ください。