2023年アクティブ運用の見通し:アクティブ運用が魅力的と確信する理由

以下は、2023年4月25日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

概要:

- 債券市場には基本的にアクティブ・マネージャーがベンチマークをアウトパフォームすることができる優位性が備わっているとラッセル・インベストメントは考えています。こうした優位性としては、市場の非効率性、インデックス・ルールと銘柄の入れ替え、市場参加者の動機、取引の非効率性などが挙げられます。

- 債券市場は、金利ボラティリティの上昇、金利動向をめぐる不透明感、最近の市場の混乱といった環境下にあり、アクティブ運用に優れた機会を提供していると考えています。

- 株式については、グローバルな小型株式マネージャーや新興国株式マネージャーが、良好な市場ダイナミクスと多様な投資機会を持つ市場で投資を行うことで、マルチ・マネージャー方式にさらなる投資機会を提供すると考えています。

2023年が佳境に入る中、アクティブ運用は魅力的か?

昨年半ばにかけて、当社は、アクティブ運用を取り巻く環境や、有能なマネージャーが同業他社をアウトパフォームできること、そしてマルチ・マネージャー方式を活用することで投資家は潜在的な恩恵を受けることが可能であるなど、楽観的な見解をお伝えしてきました。2022年が終了するにあたり、当社は、株式と債券の両方について、アクティブ・マネージャーの広範囲に及ぶユニバースから得られた超過リターンについて深掘りを実施し、2003年まで遡るアクティブ運用指標とアクティブ・マネージャーの運用実績 1 に基づいて、将来に向けた予想を行いました。その結果、以下のことが明らかになりました。

株式に関する要約:足元の逆風を理解する

当社の超過リターン分析は、2003年まで遡る各4年間の期間を対象としています。直近の4年間は、グローバルな大型株のアクティブ・マネージャー 2 にとって厳しい市場環境であったことは明らかであり、平均的な運用機関で年率30ベーシスポイント(bps)のアンダーパフォーマンスとなっています。

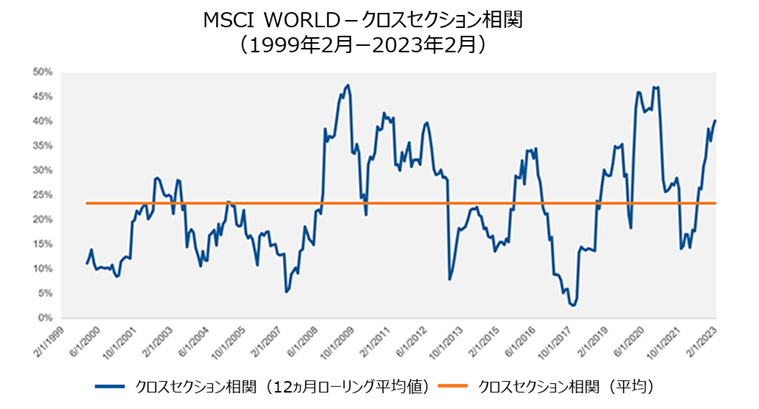

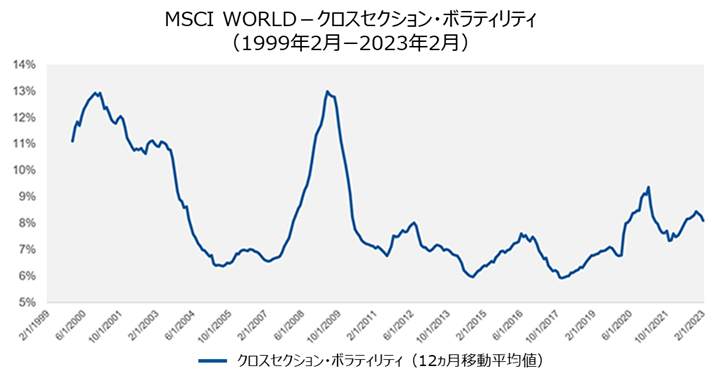

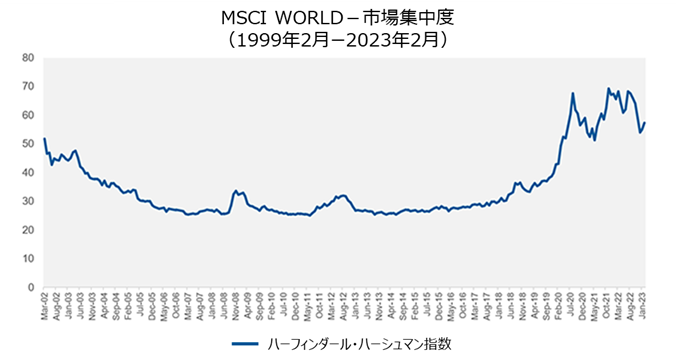

以前ブログで取り上げたように、アクティブ・マネージャーは、クロスセクション・ボラティリティが高く、銘柄レベルのクロスセクション相関が比較的低く、市場の集中度が低い局面においては恩恵を受ける傾向にあります。直近の4年間については、これらの指標は極端な動きを見せています。

例えば、

- MSCIワールド・インデックスのクロスセクション相関は、79%の期間で長期平均 3 を上回った。

- 市場の集中度(ハーフィンダール・ハーシュマン指数)は、ほぼ全期間にわたって、2003年以来の高水準で推移した。

- MSCIワールド・インデックスのクロスセクション・ボラティリティは、過去の数値並みで推移した。

要するに、当社の3つのアクティブ運用指標のうち、有利に働くものは何もない状態にありました。

出所:MSCI Inc.のデータを元にラッセル・インベストメント作成、2023年2月末時点 インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

こうした市場の動きは、アクティブ・マネージャーにとって構造的な逆風となったことに留まらず、アクティブ・マネージャーの構造的な選好も浮き彫りにしました。グローバル大型株ユニバースに属するマネージャーは、市場の非効率性と投資機会の裾野の広がりに関する信念もあり、小型株や非米国株を一貫して選好するという傾向にあります。2019年から2021年にかけては、少数の割高な米国大型株が市場を牽引し、前述したクロスセクション相関の高まりと市場の極端な集中により、このユニバースに属する多くのマネージャーがこの期間を通して顕著な逆風に直面しました。

さらに、2020年から2022年にかけての市場ボラティリティは、新型コロナウイルスによる収益への影響やロシア/ウクライナ戦争など、マクロ環境の不確実性によって引き起こされたものであり、ボトムアップのファンダメンタルズの重要性が低下したため、アクティブ・マネージャーにとってさらなる逆風となりました。2022年に市場の牽引役が交代したことでパフォーマンスは好転したものの、インデックス全体と比較した場合、2019~2022年は最初の3年間の劣悪なマクロ環境もあり、小幅なアンダーパフォーマンスとなりました。

異なる機会の模索

このことは、アクティブ・マネージャーのアルファ創出力に対して市場の動向が歴史的に厳しい環境にあるとき、私たちはどこに向かえばよいのかという疑問を提起します。こうした市場の動きを全面的に回避するか、あるいは、こうした局面でも超過リターンを生み出す能力を発揮してきた有能なマネージャーを見つけるか、いずれかの選択を迫られます。結局のところ、グローバル小型株ユニバースや新興国株ユニバースにおいては、その両方を見つけることが可能です。

下図は、それぞれのインデックスにおける市場集中度の違いを示したものです。左の図が示すように、新興国市場の市場集中度は2021年に一時的に上昇したものの、その後、短期間で平均値へと回帰しています。これは、MSCIワールド・インデックスの集中度が4年間にわたって歴史的な高水準で推移したのとは対照的です。

一方、小型株は、右の図が示すように、高水準の市場集中度とはほとんど無縁です。これは、定期的なリバランスにより、時価総額が上限を超えると組み入れ銘柄から除外されるからです。

出所:MSCI Inc.のデータを元にラッセル・インベストメント作成、2023年2月末時点 インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

異なった動きをするこれら市場は、当社社内分析5によると、グローバル大型株マネージャーにとって歴史的に困難であった局面(2019年~2022年)においても、新興国株とグローバル小型株ユニバース4は、それぞれのベンチマークに対してアウトパフォームしています。こうした市場においては、情報面での非効率性や取引の非効率性が存在し、セルサイドのカバレッジが欠如し、さらには広範囲かつダイナミックな企業ユニバースが存在するなど、これら市場で活躍するアクティブ・マネージャーには追加的な機会がもたらされています。さらに、当社の調査によれば、過去20年間、グローバル小型株と新興国株のマネージャーは、アクティブ運用が不利と思われる局面においても超過リターンを生み出せることを証明してきました。

マルチ・マネージャー方式:二律背反を同時に達成

過去のパフォーマンスに関しては、投資家は平均回帰またはモメンタムのいずれかで投資判断を正当化しようとします。グローバル大型株マネージャーに期待される平均回帰を信じるか、グローバル小型株や新興国株のアクティブ・マネージャーに見られるような最近の実績のモメンタムを選好するか、どちらの選択肢も存在します。さらに、マルチ・マネージャー方式を採用することにより、その両方を同時に享受することができ、マルチ・マネージャー方式で提供される無数のリスク上のメリットに加え、株式に対する幅広いエクスポージャーを通じた資本市場のファンダメンタルズのメリットとアルファ創出をすべて享受することができます。市場の動きは正しい方向に向かう傾向があり、有能なマネージャーを選択することで付加価値を高めることも可能であるため、二律背反を同時に達成することが可能です。

債券のアクティブ運用が有効と考える4つの重要な理由

債券市場には基本的にアクティブ・マネージャーへの優位性が備わっており、ベンチマークをアウトパフォームする(打ち勝つ)ことが可能であると考えます。アウトパフォーマンスの源泉は、以下に示すように、株式に関するコメントでお伝えしたものとほとんど同じです。

- 市場の非効率性:債券の銘柄数は株式に比べて圧倒的に多いほか(例えば、S&P500では500銘柄であるのに対し、ブルームバーグ米国総合債券インデックスでは数万銘柄)、キャピタル・スタック(弁済の優先順位)、満期、クーポン、コベナンツ、条件付請求権など、多くの面で差別化されているため、有能なアクティブ・マネージャーは複雑さの中に価値を見いだすことができます。

- インデックス・ルールと銘柄の入れ替え:格付けの変更、新規発行、満期など、様々な考慮事項により、債券はしばしば組み入れられたり、除外されたりするため、インデックス・ルールや銘柄の入れ替えも重要な役割を果たしています。

- 市場参加者の動機:債券の市場参加者は、必ずしも利益を目的として行動しているわけではありません。中央銀行(債券市場で活発に売買)やその金融政策の決定に伴う行動は、最も顕著な例と言えます。

- 取引の非効率性:債券は通常、相対取引であるため(電子取引所ではなく、文字通り電話での取引)、アクティブ・マネージャーはトレーディング能力やディーラーとの幅広いネットワークを活用することにより価値を高めることができます。

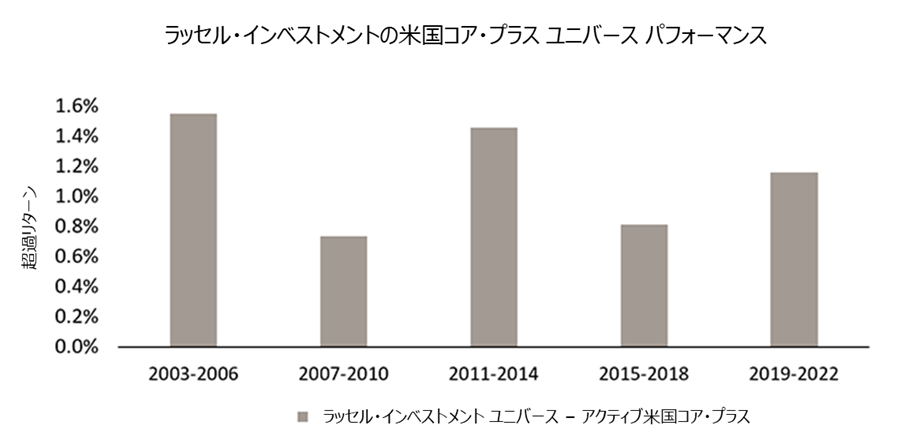

当社の超過リターン分析によると、ラッセル・インベストメントの米国コア・プラス(米国の全債券市場を代表)のマネージャー6は、債券市場におけるこうした基本的な強みを生かしています。2003年に遡る各4年間のそれぞれにおいて、米国コア・プラスのアクティブ・マネージャー6は、ベンチマーク・インデックス(通常、ブルームバーグ米国総合債券インデックス)に比べて大幅なアウトパフォーマンスを実現しています。

出所:ラッセル・インベストメント、2023年2月末時点 米ドルベース。ラッセル・インベストメントが保有するアクティブ米国コア・プラス ユニバース。パフォーマンスは基本的に運用報酬控除前のリターンを利用、運用報酬控除前のリターンのデータがないプロダクトは運用報酬控除後のリターンを利用。運用成果は過去の実績であり、将来の結果を保証するものではありません。

債券のアクティブ・マネージャーはどのように価値を生み出しているのか?

当社リサーチによれば、債券のアクティブ・マネージャーは、主としてクレジット・エクスポージャーから超過リターンを生み出しています。アクティブ・マネージャーは、銘柄選択、ベンチマーク内のセクター・ローテーション、ベンチマーク外のアロケーションなど、数多くの運用手法を駆使しています。戦術的なセクター・ローテーションがパフォーマンスを高める上で最も顕著な役割を果たす傾向にあることも明らかになっています。マルチセクターの米国コア・プラス・ポートフォリオにおいては、通常、保有銘柄は数百に及び、大幅な分散化が図られています。つまり、戦術的なセクター・アロケーションは、個々の銘柄選択よりも安定したアルファ源泉となっています。

対照的に、ボラティリティの高い局面においては、ダウンサイドを抑制する上でアクティブな銘柄選択が極めて重要になります。ロシア/ウクライナ紛争、英国債市場の急落、シリコンバレー銀行、シグネチャー銀行、クレディ・スイスなどの銀行の混乱といった最近の事例を見ると、混乱状態にある局面においては、ディストレスト銘柄を回避し、迅速にポジションを削除または追加する機敏なマネージャーが重要であることが明らかになっています。

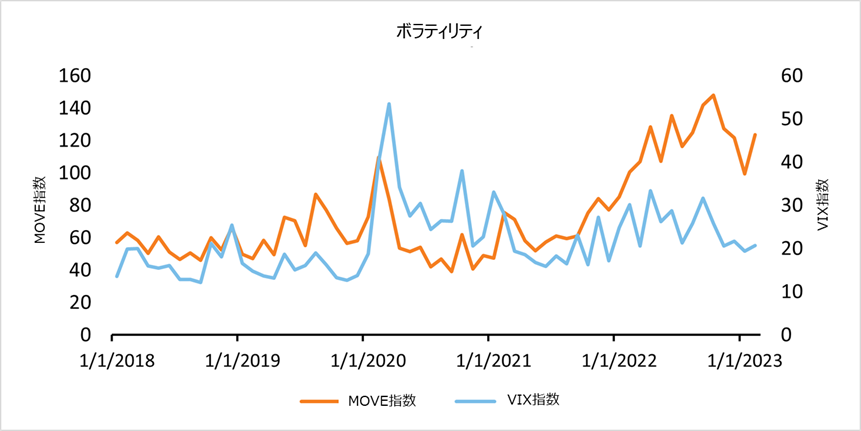

ここ数年間、米国債券市場のボラティリティを反映するMOVE指数と、米国株のボラティリティを反映するVIX指数は、同じ様な動きをしてきました(下図参照)。2022年には、債券市場のボラティリティが株式のボラティリティを上回りました。重要なことは、債券市場のボラティリティ上昇に伴って市場の不均衡を捕捉する機会が増加するためアクティブ・マネージャーにとって有利な環境が生じていることです。

出所:ブルームバーグのデータを元にラッセル・インベストメント作成、2023年2月末時点

債券投資における金利戦略の価値

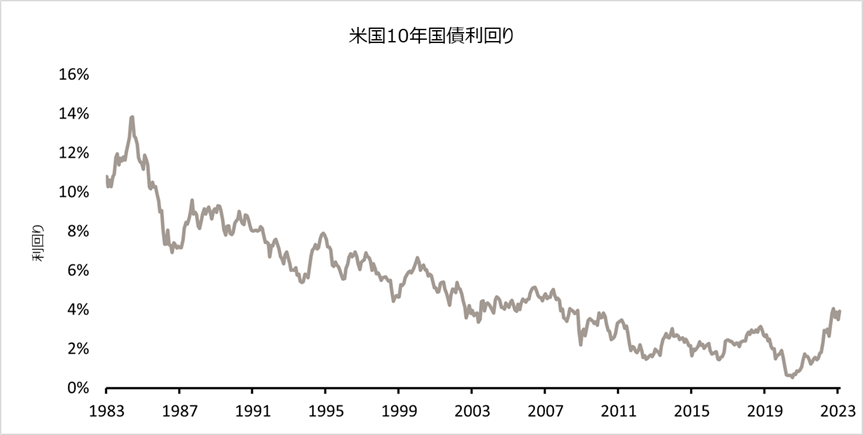

アクティブ・マネージャーは、クレジット・エクスポージャーのみならず、金利戦略によっても価値を高めています。過去40年間、米国債の利回りは、長期の期待インフレ率と期待成長率の低下に加え、緩和的な金融政策を背景に着実に低下してきました。そのため、マネージャーが取った戦略は、デュレーションを長期化して、価格の上昇で恩恵を受けるというものでした。

そして2022年に入り、金利の急上昇でこうしたトレンドが打ち砕かれ、国債にとって過去最悪の1年となりました。金利はこれからどうなるのでしょうか。上昇、横ばい、それともゼロ金利の復帰でしょうか。新たな金利レジームに突入する中、優秀なマネージャーは、情報に裏付けされた金利予想により、一般的なマネージャーとの差別化を図ることが可能と考えます。

出所:ブルームバーグのデータを元にラッセル・インベストメント作成、2023年2月末時点

結論:2023年はマルチ・マネージャー方式が株式と債券のいずれにも有効と考える

2022年の金利市場の激変により、債券のトータルリターンは試練を受けることになりました。しかし、金利のパフォーマンスはマイナスとなったものの、債券マネージャーはクレジット・エクスポージャーや銘柄選択により超過リターンを生み出すことができました。

2023年は、債券にマルチ・マネージャー方式を採用することで、同様の恩恵を受けることが可能と考えます。投資家は、マルチ・マネージャー方式を活用して、様々な市場に対してエクスポージャーを得るとともに、場合によっては、クレジット専門のマネージャーの利点と戦術的な金利マネージャーの低相関のリターンを組み合わせることも可能と思われます。

最終的に、ボラティリティの高まりや不透明な金利レジーム、それに有能な債券マネージャーを加えることにより、継続的な成功の機が熟したと考えます。同様に、株式についても、小型株や新興国株の良好な市場ダイナミクスと小ストック・ピッカーが持つ投資機会が相まって、さらなる機会がもたらされると考えます。

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

1 ラッセル・インベストメントが独自に定義する地域別・スタイル別株式および債券ユニバース

2 ラッセル・インベストメント独自のグローバル大型株ユニバース

3 1999年以降のMSCIワールドのクロスセクション相関(12ヵ月ローリング平均値)

4 ラッセル・インベストメントが定義する新興国市場ユニバースの新興国市場マネージャー中央値とMSCI新興国市場インデックスに基づく

5 ラッセル・インベストメントが定義するユニバース

6 ラッセル・インベストメントが定義する債券ユニバース